¿Estamos ante un cambio de paradigma en los mercados financieros?

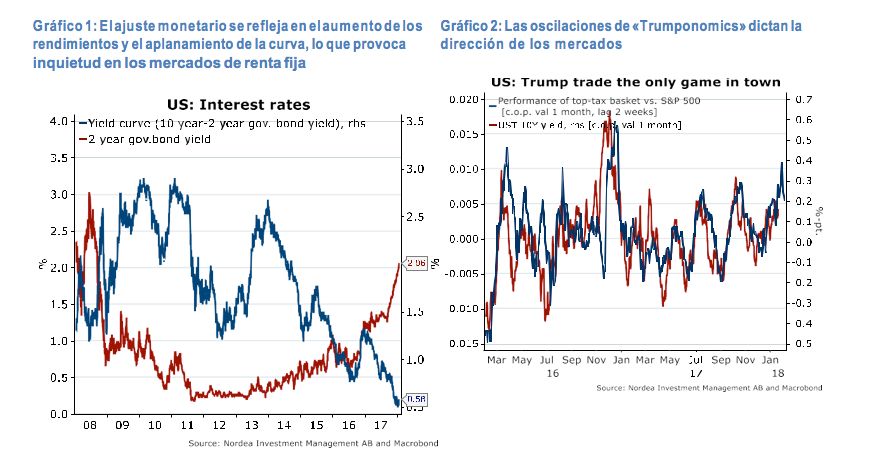

El rendimiento de los bonos del Tesoro estadounidense a diez años se situó recientemente en su nivel más elevado desde 2014. El rendimiento en el tramo a dos años aumentó hasta alcanzar la cota más alta desde 2008. Muchos inversores se preguntan ahora si estos movimientos representan el final de la fase alcista en el mercado de renta fija, que ha durado una década, o incluso un rotundo colapso, lo que tendría implicaciones muy dispares.

¿Qué nos indica la madre de todos los activos?

1. «Trumponomics» constituye el principal factor: Es importante destacar que los rendimientos de los bonos del Tesoro estadounidense han mostrado una notable correlación con las oscilaciones de la agenda política de Trump (véase gráfico 2). En otras palabras, los recortes tributarios han sido un catalizador clave del aumento de los rendimientos. Esto se debe, en parte, a la creencia del mercado de que el crecimiento se verá apuntalado a corto plazo y de que la Fed tendrá mayor propensión a subir los tipos como consecuencia de los recortes de impuestos. Cierto es que esta situación también responde parcialmente a que el déficit de EEUU. aumentará como resultado de estos recortes, lo que impulsaría la oferta de bonos del Tesoro.

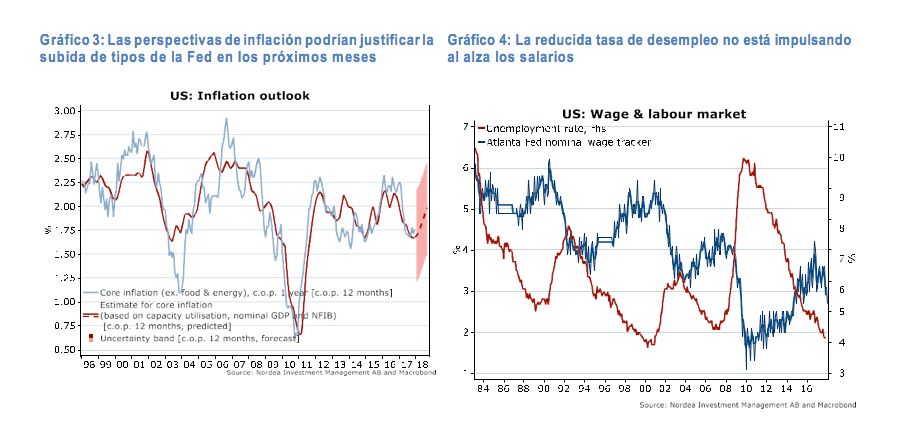

2.La inflación, en el centro de todas las miradas: Por ahora, la inflación estadounidense parece haber tocado fondo a modo de respuesta retardada ante la mejora del crecimiento cíclico en los últimos trimestres. Esta situación contrasta con la de hace doce meses, cuando nuestro modelo de inflación indicaba un descenso en la inflación subyacente, que nos llevaba a adoptar una posición alcista en duración por aquel entonces (véase gráfico 3). El reciente repunte del precio del petróleo —si bien en cierto modo está correlacionado con la cuestión anterior— también ha impulsado, casi con total seguridad, las ventas de bonos.

3. Además de esto, el endurecimiento de la postura de los bancos centrales ha propiciado, sin duda alguna, el aumento de los rendimientos de la renta fija en fechas recientes. Esto no se debe únicamente a los puntos mencionados anteriormente, pero tanto los recortes tributarios como el repunte cíclico de la inflación justifican que la Fed suba sus tipos, aumentando así el riesgo de que se produzcan cambios en las perspectivas sobre la senda de ajuste de los tipos de interés. A esta tendencia se suma la reducción de la compra de bonos por parte del Banco de Japón, así como que el Banco Central Europeo está considerando adoptar un tono más restrictivo en sus directrices a futuro.

Todo ello ha incitado a los participantes del mercado a aumentar sus apuestas bajistas en títulos de deuda pública de alta calidad. Los factores anteriormente mencionados pueden seguir apuntalando los tipos de interés en los próximos meses.

Más a medio plazo, no prevemos ningún cambio de paradigma más allá del contexto de inflación reducida. Por tanto, existen límites sobre cuánto deberían subir los tipos de interés de la deuda de alta calidad. Un aumento estructural de la inflación (en oposición a la mejora cíclica indicada en el gráfico 3) necesita crecimiento salarial. La escasa tasa de desempleo no ha logrado impulsar al alza la inflación salarial en los últimos años.

Si la inflación salarial no está aumentando ahora, en un momento en que la tasa de desempleo en Estados Unidos se sitúa en su nivel más reducido desde el estallido de la burbuja de las «puntocom», cabe preguntarse cuándo lo hará. Un factor clave que actualmente está conteniendo los salarios es la gran proporción del mercado laboral estadounidense representada por la generación del baby boom. Este grupo poblacional suele contar con salarios elevados, pero sin grandes variaciones. Cuando estos trabajadores se jubilen, la inflación salarial debería aumentar, dado que la gente más joven afronta unas curvas salariales más inclinadas. No obstante, creemos que se trata de una temática más a largo plazo que probablemente no afectará a la inflación ni a los tipos de interés en los próximos 6-12 meses.

Algunos participantes del mercado de renta fija parecen estar de acuerdo en que el actual repunte de la inflación es más cíclico que estructural, dado que las perspectivas sobre la inflación a largo plazo basadas en el mercado no están fluctuando demasiado en comparación con las perspectivas de inflación a corto plazo. Esto significa que el actual aumento de los rendimientos nominales está impulsando los rendimientos reales implícitos (véase gráfico 5), y que los rendimientos reales influyen en el crecimiento real. El aumento de los rendimientos reales da lugar a obstáculos en el plano monetario, que, a su vez, conllevan a la ralentización del crecimiento, si bien este hecho suele ocurrir con retraso.

Por tanto, el aumento de los rendimientos debería corregirse por sí mismo en cierto modo. Ante el elevado apalancamiento en la mayoría de regiones del globo, la economía sencillamente no está preparada para afrontar unos tipos de interés notablemente superiores.

Y, lo más importante, la retirada de la política de relajación cuantitativa de la Fed no contradice esta visión. Si bien la Fed ya ha empezado a reducir su balance, la prima a plazo estadounidense (esto es, todo lo que no tenga que ver con la orientación de los tipos a corto plazo) disminuyó. Esto cuestiona la visión comúnmente extendida de que los bancos centrales en solitario han manipulado notablemente al alza el precio de la madre de todos los activos a través de una prima a plazo más reducida. En nuestra opinión, la prima a plazo es baja porque los inversores creen que el riesgo de desinflación es mayor que el riesgo de aumento de inflación. Mientras esta siga siendo la situación, el cambio de rumbo de los bancos centrales no será perjudicial para la renta fija.

En resumen, no creemos encontrarnos ante el fin de los días de la deuda pública de alta calidad como clase de activo. Cualquier debilidad será temporal y no constituirá una reversión de la fase alcista plurianual del mercado (véase gráfico 6). Si bien los rendimientos podrían aumentar más en los próximos meses, es probable que asistamos a una caída antes de adentrarnos en una tendencia alcista sostenida, posiblemente con una recesión en Estados Unidos entremedias.

El riesgo de esta hipótesis es que los recortes fiscales de Trump terminen por generar aumentos salariales generalizados en una economía que presuntamente opera a plena capacidad. Ello impulsaría la inflación y, por tanto, los costes de producción de las empresas, mermando así los márgenes e incentivando a la Fed a endurecer su política con mayor vigor. Esta situación neutralizaría relativamente rápido los efectos positivos en el crecimiento derivados de los recortes fiscales: una hipótesis de auge/caída que, en otras palabras, se traduciría en una drástica subida de tipos y una suerte de estanflación.

Repercusiones en la renta variable: un acto de equilibrio

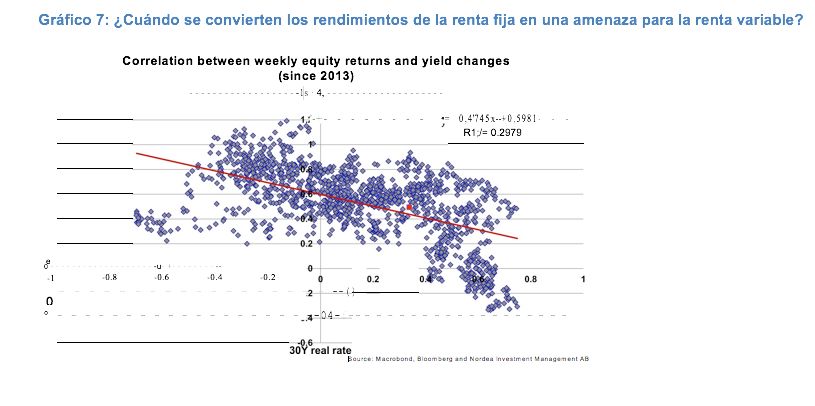

¿Cuáles son las repercusiones de mayor calado para la asignación de activos? Demás está decir que si los rendimientos se mantienen en los niveles actuales, los inversores en renta variable pueden centrarse en otros segmentos. Pero, en vista del patrón de comportamiento de los últimos años, los tipos reales con vencimientos largos se sitúan en un nivel en el que la correlación entre los bonos y la rentabilidad pronto puede tornarse negativa, por lo que el incremento de los rendimientos reales merma la predisposición al riesgo (véase gráfico 7). En otras palabras, un aumento en los rendimientos podría provocar que el repunte de la renta variable se interrumpiera. No obstante, la causalidad es fundamental.

Una subida de los rendimientos aunada a un mayor crecimiento debería traer consigo una revalorización de la renta variable. Si los rendimientos superan al crecimiento, por ejemplo, porque la inflación está aumentando, es necesario mantener la prudencia. Actualmente, estamos asistiendo a un aumento de los rendimientos, pero también a revisiones al alza de las previsiones de crecimiento, lo que, en cierto modo, tranquiliza a los inversores en bolsa. Y con razón: siempre y cuando los indicadores de crecimiento resistan y apuntalen el optimismo económico, es poco probable que la renta variable se vea perjudicada. Sin embargo, con unas perspectivas de crecimiento que ya superan las últimas tendencias, caminamos por la cuerda floja. El umbral para que se produzcan sorpresas positivas en el plano macroeconómico aumenta por momentos.

El entusiasmo de los mercados a principios de 2018 podría disiparse si el crecimiento no resulta ser tan sólido como se espera, mientras que la inflación está aumentando de forma simultánea. En ese caso, el aumento de los rendimientos se convertiría rápidamente en un problema para los activos de riesgo. A más largo plazo, si estamos equivocados y esta situación realmente indica una reversión de tendencia en los mercados de renta fija, ello también mermaría la rentabilidad de la renta variable de forma estructural, dado que la caída continuada de los rendimientos ha supuesto un enorme apoyo para los activos de riesgo en las últimas décadas (véase gráfico 6).