Tres gráficos clave y tres preguntas fundamentales que debemos plantearnos de cara al segundo trimestre

Ya entrando en el segundo trimestre de 2018, Witold Bahrke, Senior Macro Strategist de Nordea Asset Management aborda tres preguntas clave que los inversores se deben estar planteando.

El comportamiento superior de la renta fija frente a la renta variable durante los primeros meses de 2018 ha sorprendido a la mayor parte de los inversores, dado que el año empezó con turbulencias. En nuestra opinión, esto marca el fin de la era de la baja volatilidad. La cambiante composición del plano macroeconómico amenaza el contexto Goldilocks que vivimos en 2017: el equilibrio entre el crecimiento y la inflación se está deteriorando. Inevitablemente, la Reserva Federal proseguirá con la normalización de su política y el crecimiento será decepcionante.

Este contexto macroeconómico, propio de una fase tardía del ciclo, está sentando las bases para un periodo de rentabilidades ajustadas al riesgo inferiores, lo que confirma nuestras perspectivas para 2018. Puede que aún no hayamos llegado al techo de la renta variable, pero es probable que la caída bursátil de febrero constituya el inicio del progreso de esta clase de activos hacia su punto máximo. La cuenta atrás de la fase tardía del ciclo ha empezado.

Lecciones del primer trimestre: ¿qué anticipa la corrección bursátil de febrero de cara a 2018?

En primer lugar, la reciente corrección marca el fin de la era de la baja volatilidad. El presidente del Banco de la Reserva Federal de Nueva York, William Dudley, describió las turbulencias de febrero como «algo insignificante». Esta afirmación transmite un importante mensaje: a la Reserva Federal no le preocupa que se produzca una corrección. Por tanto, es probable que la Fed se mantenga en la senda de endurecimiento de sus políticas y deje de respaldar a los mercados. ¿Por qué esto es importante? En primer lugar, porque el endurecimiento de las políticas monetarias ha impulsado la volatilidad. La normalización monetaria está aquí para quedarse, y lo mismo sucede con el aumento de la volatilidad, lo que apunta a unas rentabilidades ajustadas al riesgo inferiores en buena parte de las clases de activos en 2018.

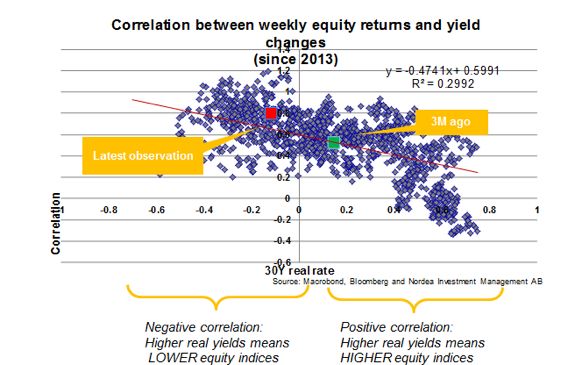

En segundo lugar, la corrección nos da información sobre hasta qué punto pueden llegar los tipos y sobre la solidez subyacente de la economía. Un elevado potencial de crecimiento conlleva un límite alto, y viceversa. En febrero, las correlaciones entre los rendimientos y la renta variable pasaron a ser negativas. Al contrario que durante gran parte de 2017, la subida de los tipos vino acompañada de la caída de la renta variable (véase gráfico 1), lo que indica que podríamos estar acercándonos al límite, a pesar de que los tipos nominales y reales siguen en un nivel reducido en términos históricos.

Un límite bajo de los tipos de interés es un claro indicio de que el contexto de bajo crecimiento económico sigue vigente. Desde este punto de vista, parece que el contexto de tipos bajos se mantendrá, ya que cualquier repunte causaría turbulencias en los mercados y la ralentización del crecimiento, lo que presionaría los tipos a la baja: un mecanismo de autocorrección. Los tipos de interés a largo plazo no deberían subir mucho más desde su nivel actual. Gracias a unas valoraciones mucho más atractivas que hace algunos meses, el universo de la deuda core empieza a ofrecer oportunidades de inversión.

En tercer lugar, los mercados están empezando a inquietarse por los riesgos derivados de la inflación. El aumento de los rendimientos registrado desde diciembre se vio impulsado por el incremento de la prima a plazo. Esto es fundamental, ya que esta refleja claramente la subida de la prima de riesgo de inflación, es decir, el riesgo de que la inflación se dispare. No creemos que exista una vía de escape del entorno de inflación reducida. Sin embargo, cabe esperar un repunte cíclico en los próximos meses que probablemente mantendrá a los inversores alerta. Los recortes fiscales de Trump están acrecentando la inquietud sobre la inflación. La economía estadounidense avanza a todo gas. El incremento de los estímulos favorecería aumentos salariales por encima del crecimiento real. En vista de estos riesgos, los productos de duración reducida deberían mantenerse en boga. La buena noticia es que los tipos reales a corto plazo actualmente ofrecen rentabilidades positivas sin tener que superar el espectro de riesgo. Ante el aumento de la volatilidad y de la demanda de activos refugio, es mejor priorizar la asignación a bonos de alta calificación y duración reducida que mantener efectivo.

Cambio de contexto macroeconómico: ¿estamos ante el fin del entorno Goldilocks?

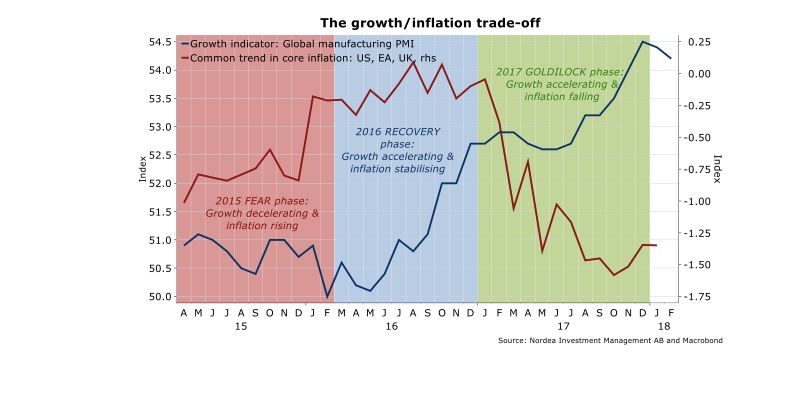

El año pasado, el contexto macroeconómico fue inmejorable: el crecimiento mundial se aceleró y la inflación superó las expectativas. Este entorno garantizó unos beneficios sólidos, la aplicación de políticas acomodaticias por parte delos bancos centrales y una baja volatilidad. El resultado: un entorno Goldilocks, tal y como lo conocemos.

Sin embargo, este fue un entorno propio de 2017. Las dinámicas macroeconómicas se están revirtiendo en 2018 a medida que el equilibrio entre el crecimiento y la inflación se deteriora. Si bien 2017 fue un año marcado por la aceleración del crecimiento y la caída de la inflación (véase gráfico 2), 2018 parece apuntar a todo lo contrario: ralentización del crecimiento y aumento de la inflación. Aunque los factores estructurales están poniendo coto a la inflación a largo plazo, el riesgo de que se produzca un repunte a corto plazo está aumentando. Al mismo tiempo, el crecimiento mundial está tocando techo y muestra indicios de una ralentización a medida que el efecto de la normalización monetaria empieza a sentirse con cierto retraso en el crecimiento real. Por lo tanto, hasta la fecha, nuestra hipótesis en el plano macroeconómico para 2018 se está materializando.

¿A qué distancia nos encontramos del techo de la renta variable? Una perspectiva alternativa sobre los riesgos de recesión

Puede que la corrección de los mercados no haya supuesto el techo de la renta variable, pero debería constituir el inicio del proceso de esta clase de activos hacia su punto máximo. La hoja de ruta del fin del ciclo pasa por que los diferenciales de crédito toquen fondo y se produzca una inversión de la curva de rendimientos, tras lo cual las acciones tocarían techo y se terminaría finalmente en una recesión.

Puede que los mercados ya hayan superado la primera fase. Si bien no se perciben indicios de pánico, la deuda corporativa obtuvo rendimientos negativos durante el primer trimestre del año, lo que confirma nuestra visión negativa en esta clase de activos. Los diferenciales parecen estar tocando fondo y los impagos en la deuda high yield deberían aumentar a medida que el ciclo crediticio se invierte. La segunda fase podría materializarse más avanzado 2018. Se prevé un mayor aplanamiento y una reversión de la curva de rendimientos estadounidense durante la segunda mitad del año. Esto concuerda con el deterioro del equilibrio entre el crecimiento y la inflación, ya que la vigilancia de los bancos centrales sobre el aumento de los precios podría hacer que el extremo largo de la curva de tipos refleje un incremento del riesgo de recesión.

Si bien las señales que indican la fase final del ciclo empiezan a encenderse, el consenso sigue obsesionado con un contexto macroeconómico indudablemente sólido. Pero ¿puede darse por sentado una relación de causalidad entre la economía y los mercados? En nuestra opinión, unas valoraciones extremas podrían invertir dicha causalidad. En ese caso, los mercados se erigirían como el riesgo clave para las perspectivas macroeconómicas, en vez de que la solidez del plano macroeconómico mantenga con vida a un mercado alcista ya maduro. Desde 1881, el ratio precio/beneficio cíclicamente ajustado (o PER de Shiller) de la renta variable estadounidense solo ha superado los niveles actuales durante la burbuja de las puntocom. El siguiente gráfico ilustra las implicaciones de este hecho. Si incorporamos las valoraciones a los modelos de recesión tradicionales basados en la curva de rendimientos, la probabilidad de que se dé una recesión en EE. UU. se sitúa por encima de los niveles críticos. Prevemos que la renta variable tocará techo este año, ya que las fases mencionadas anteriormente deberían materializarse. Nos vamos acercando al punto máximo.

¿Qué podría alargar la vida de un mercado alcista ya maduro? En primer lugar, una caída adecuada de la inflación (es decir, a través de una ralentización del crecimiento salarial o un aumento de la productividad) mitigaría los riesgos descritos anteriormente, lo que moderaría la disposición de los bancos centrales a endurecer sus políticas y facilitaría la continuación del ciclo de beneficios. En segundo lugar, una depreciación del dólar como la del año pasado abarataría la financiación en un mundo extremadamente endeudado, lo que haría que la normalización de la Fed fuese más fácil de digerir. Si esta hipótesis no se produjera, los inversores deberían actuar con prudencia y preparar las carteras para un futuro más complicado. Cuando se vislumbran máximos en renta variable, limitar los riesgos de correlación y de liquidez es fundamental.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia, Finlandia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representación de las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Management, AB. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este documento no podrá copiarse ni distribuirse sin consentimiento previo. Las referencias a compañías u otras inversiones mencionadas en este documento no deberían interpretarse como recomendación de compra o venta dirigida al inversor, si bien se incluye con fines ilustrativos. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro. © Las Entidades Legales adheridas a Nordea Asset Management y cualquiera de sus sucursales, filiales y/o oficina de representación de las Entidades Legales.