Italia, guerra comercial y petróleo: así se encuentra la situación macroeconómica

- Misión imposible: Italia es un ejemplo de la incapacidad de los mercados para valorar el populismo. El objetivo de déficit recogido en el anteproyecto del presupuesto italiano es del -2,4 %, ligeramente por encima del -0,8 % planteado por el ejecutivo anterior, y sin lugar a dudas peor de lo que esperaba el mercado, que confiaba en que se impusieran las fuerzas moderadas de la cartera de finanzas liderada por su ministro Tria, el «hombre del mercado». Los detalles de los presupuestos no se conocerán hasta finales de octubre, pero el gobierno populista envió una señal clara con respecto a su intención de mantener su programa inicial. Otros gobiernos populistas han demostrado que cumplir sus promesas en temas clave es apreciado por el público (como es el caso de Hungría y EE. UU.), lo que puede servir de acicate para el gobierno italiano.

Observamos tres puntos clave para los inversores: En primer lugar, el proyecto de presupuesto deja claro que las consecuencias negativas asociadas a la subida de los tipos impuestas por el mercado deben empeorar para que Roma se ajuste a las demandas de prudencia fiscal de Bruselas. En el marco de los activos europeos, preferimos opciones más seguras, como los covered bonds, para evitar caer en posibles trampas de valoración en los segmentos de mayor riesgo.

En segundo lugar y desde una perspectiva regional, la renta variable europea seguirá a la zaga con respecto a sus homólogos americanos. A los riesgos políticos se suman nuestros indicadores preferidos de crecimiento para la zona euro, que continúan detectando riesgos de contracción en términos de crecimiento (gráfico de la derecha).

En tercer lugar, Italia demuestra la incapacidad de los mercados para valorar el fenómeno global del populismo. Dada esta incapacidad, en lugar de realizar grandes apuestas direccionales basadas en el atractivo en términos de valoración de áreas afectadas por los programas populistas (como Italia y los mercados emergentes), preferimos adoptar posiciones flexibles y limitar la correlación a los mercados en su conjunto. Invertir en “liquid alternatives” es nuestra vía preferida para alcanzar estos objetivos.

Lo que está barato puede abaratarse más: los diferenciales de la deuda de Italia se amplían (izda.). Riesgos de caída del crecimiento de la zona euro (dcha.).

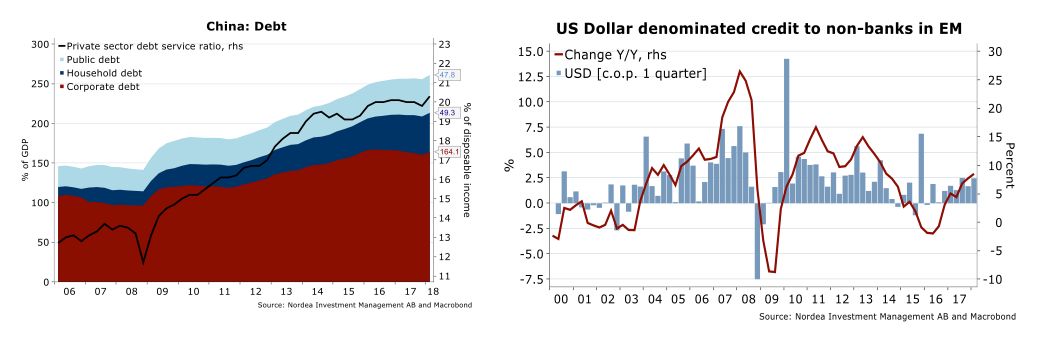

- Vuelta a los malos hábitos: si la guerra comercial se encarniza, no resultará sencillo salir de la trampa del apalancamiento. Tras reducirse la deuda del sector privado con respecto al PIB en el último trimestre de 2017, el primer trimestre del año registró un aumento de esta relación hasta nuevos máximos de acuerdo con los datos publicados la semana pasada (gráfico de la izquierda). En otras palabras, China ha vuelto a las andadas, al permitir que sea el crédito quien impulse el crecimiento, en parte debido a la falta de opciones de Pekín en el entorno actual de la guerra comercial. Sin embargo, es importante tener presente que dicho repunte de la deuda se inició antes de la escalada de las tensiones comerciales en el segundo trimestre. Este hecho pone de manifiesto la disposición de China a sacrificar las iniciativas dirigidas a reducir los riesgos financieros en un entorno de tolerancia extremadamente baja a la ralentización del crecimiento.

Por el momento, las medidas de estímulo crediticio de China limitan los efectos negativos desde el punto de vista económico y reducen la probabilidad de una contracción. Sin embargo, los riesgos sistémicos están aumentando como resultado de la popularidad que sigue teniendo la financiación en USD en los mercados emergentes (gráfico de la derecha). Dentro de los mercados emergentes, preferimos los bonos en divisa fuerte a los emitidos en divisa local, ya que los riesgos de caída deberían ser más limitados en caso de que se reaviven los episodios de estrés sistemático.

Hasta aquí el desapalancamiento financiero: reapalancamiento de China (izda.). Aumento de la deuda de los mercados emergentes en dólares (dcha.).

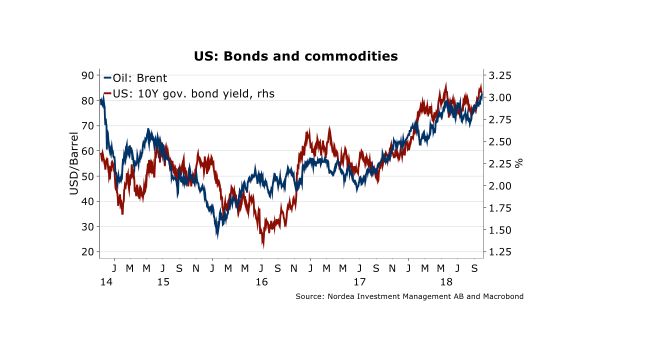

- Avance del precio del petróleo; implicaciones en la asignación de activos. El precio del barril de petróleo Brent avanzó hasta los 82 USD la semana pasada, su nivel más alto desde 2014. Esta subida tiene su principal origen en el lado de la oferta: a la menor oferta de Venezuela e Irán se unió la decisión de la OPEP de no incrementar la producción en su última reunión, en un claro desafío a la presión política de EE. UU.

Los movimientos por el lado de la oferta en el ámbito del petróleo no suelen ser positivos para el crecimiento. El alza de los precios del petróleo eleva las expectativas de inflación, lo que se ha traducido en las últimas fechas en la venta generalizada de títulos, especialmente títulos del Tesoro de EE. UU. En nuestra opinión, es probable que la subida de los precios de petróleo sea temporal, ya que los problemas del lado de la oferta mencionados anteriormente se verán compensados por la caída de la demanda y la revalorización del USD, lo que suele presionar el petróleo a la baja. Este hecho también limitará las expectativas de repunte de la inflación a corto plazo y con ello la rentabilidad de los principales bonos. Seguimos pensando que los títulos del Tesoro de EE. UU. ofrecen atractivo.

La bonanza del petróleo contribuyó a elevar la rentabilidad de los bonos.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia, Finlandia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representaciónde las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Funds, S.A. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este documento no podrá copiarse ni distribuirse sin consentimiento previo. Las referencias a compañías u otras inversiones mencionadas en este documento no deberían interpretarse como recomendación de compra o venta dirigida al inversor, si bien se incluye con fines ilustrativos. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro.