Perspectivas para otoño: una divergencia disruptiva

La economía global se encuentra sumida en una “ralentización desincronizada” en la que EE. UU. va por delante del resto del mundo. El resultado es un efecto doblemente negativo del endurecimiento de la política monetaria, en forma de subidas de tipos de interés y una apreciación del dólar estadounidense. En última instancia, esta divergencia disruptiva genera un equilibrio inestable: es necesario que el crecimiento en Estados Unidos se ralentice o que se acelere en China y el resto del mundo. Por ahora, creemos que la divergencia ha llegado para quedarse, pues la propia fortaleza del dólar consolida esta tendencia al perjudicar a todas las regiones fuera de EE. UU.

Es probable que más adelante el crecimiento estadounidense se ralentice, ya que parece que los factores que limitan el crecimiento chino son de carácter más estructural que los factores que impulsan la economía estadounidense. Entretanto, la renta variable se acerca a sus máximos históricos. El todopoderoso dólar es clave: una nueva apreciación sería probablemente suficiente para endurecer las políticas monetarias y causar máximos en los mercados bursátiles en los próximos seis meses. En vista de los crecientes riesgos macroeconómicos, los sectores y las regiones defensivas deberían registrar rendimientos superiores en la renta variable, mientras que los activos refugio deberían recibir una atención cada vez mayor.

Perspectivas divergentes: el crecimiento superior de Estados Unidos tiene un precio

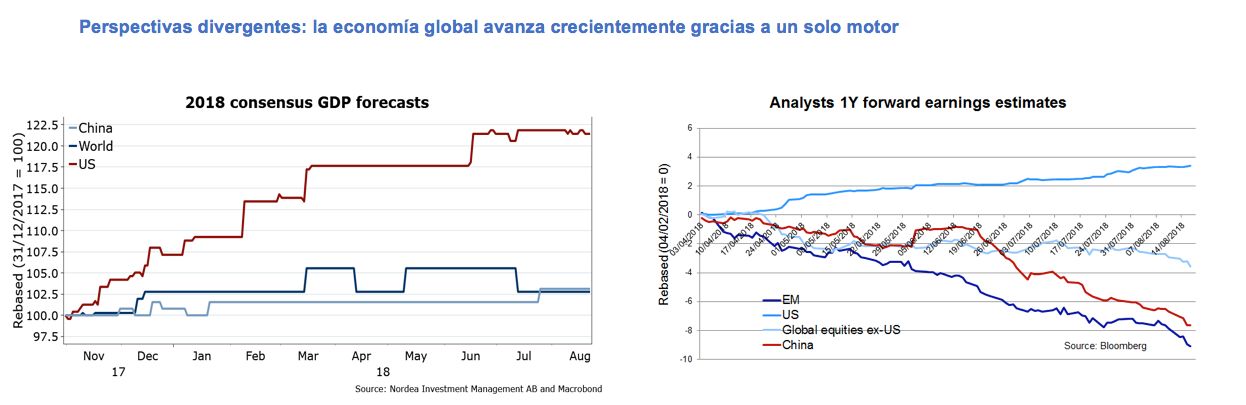

El relato macroeconómico ha pasado de «recuperación sincronizada» en 2017 a «ralentización desincronizada» en 2018. Creemos que la economía global superó el «punto máximo de crecimiento» en el primer semestre de 2018, como resultado del doble efecto negativo de la política monetaria: no sólo subieron los tipos reales a corto plazo en EE. UU. (a pesar de una mayor inflación), sino que además el dólar estadounidense se apreció. Los efectos de la política monetaria están ganando fuelle lenta pero inexorablemente a medida que la inflación repunta en Occidente, lo que confirma nuestra visión de que el equilibrio entre el crecimiento y la inflación se está deteriorando. En julio, la inflación subyacente de EE. UU. alcanzó su nivel más elevado desde la crisis financiera.

La divergencia disruptiva que presentan las principales economías (véase el siguiente gráfico) constituye un catalizador clave para continuar con el endurecimiento de las políticas monetarias. Estados Unidos está creciendo a un buen ritmo, en parte gracias a los recortes fiscales de Trump. Sin embargo, China se sitúa en el extremo contrario. Su economía se está ralentizando como resultado de la reducción de los flujos de crédito y los efectos asimétricos de las medidas proteccionistas sobre la economía global. Parece que EE. UU. está saliendo relativamente victorioso de su actual conflicto con China, dado que su economía es fuerte y está relativamente blindada. Por el contrario, a pesar de que China fue uno de los principales ganadores de la globalización de la década pasada, actualmente se está viendo perjudicada.

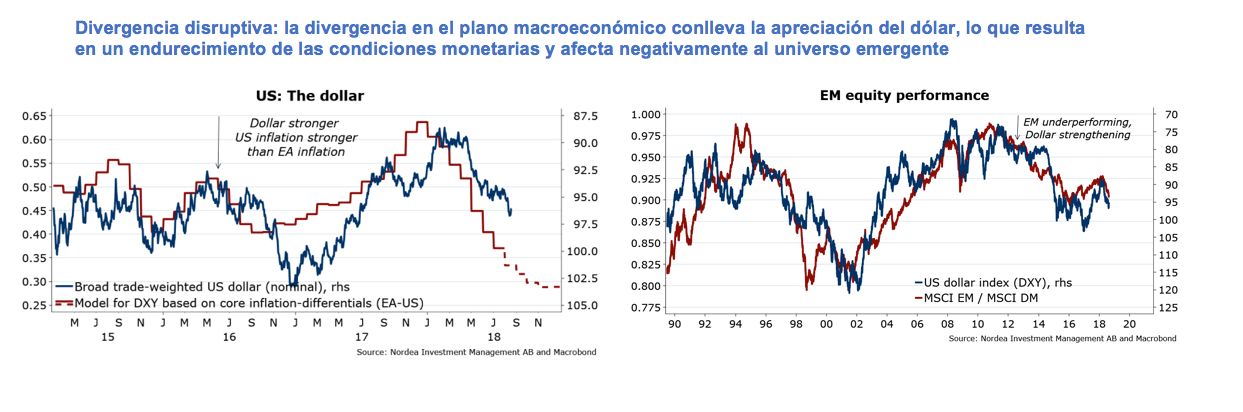

Esta divergencia genera problemas en los mercados, siendo las divisas el principal «canal de disrupción». Más concretamente, esto se puede traducir como la fortaleza del dólar (véase el gráfico izquierdo a continuación). Un dólar fuerte conlleva un endurecimiento monetario adicional principalmente fuera de EE. UU. y, en concreto, en los mercados emergentes, donde se han emitido ingentes volúmenes de deuda denominada en dólares. Por tanto, la apreciación del dólar supone un incremento de los costes del servicio de la deuda para los países emergentes.

Los mercados individuales y la economía en general se están comportando como un bucle de retroalimentación disruptivo, lo que supone un riesgo: la divergencia en el plano macroeconómico propicia la fortaleza del dólar, que afecta principalmente a los mercados emergentes (véase el gráfico derecho a continuación), lo que, a su vez, impulsa una mayor divergencia macroeconómica, dando lugar a una nueva apreciación del dólar, y así sucesivamente.

Un equilibrio inestable: ¿se ralentizará EE. UU. o se acelerará el resto del mundo?

Los mercados están premiando a EE. UU. por su mejor comportamiento en el plano macroeconómico: la renta variable global, excluyendo al país norteamericano, ha caído en lo que va de año. Por el contrario, los mercados emergentes están siendo castigados. En última instancia, la divergencia disruptiva genera un equilibrio inestable. En cierta medida, Estados Unidos está obteniendo una mayor rentabilidad a costa de un menor crecimiento en el resto del mundo, donde el endurecimiento de las políticas monetarias constituye un efecto colateral de la fortaleza relativa estadounidense. Por tanto, algo deberá cambiar en algún momento: o bien el resto del mundo se acelera o EE. UU. se ralentiza.

La primera opción fomentaría un contexto de propensión al riesgo, y la segunda, un contexto de aversión al riesgo. Los catalizadores de la fortaleza estadounidense son, en su mayoría, cíclicos (recortes fiscales, aumento del precio del petróleo), mientras que las causas de la debilidad de China (necesidades de reequilibrio financiero, proteccionismo impulsado por una reducción de la tasa salarial en Occidente) parecen ser de carácter más estructural y, por tanto, persistentes. En resumen: hay más probabilidades de que se produzca un ajuste a la baja en EE. UU. que de que China y el resto del mundo recuperen terreno. Sin embargo, esto podría ser una historia para el 2019. Por ahora, la divergencia disruptiva está sentando las bases del panorama macroeconómico.

¿Cómo afecta la divergencia disruptiva a los mercados?

La divergencia disruptiva y la reducción de la liquidez a escala mundial han causado que las operaciones más populares de 2017 pierdan fuelle y caigan en cadena: todo empezó con el desplome de las estrategias que apostaban por una volatilidad reducida, lo cual fue seguido por la desaparición del soporte al dólar y la reversión de las rentabilidades tan positivas que registraron los mercados emergentes el año pasado. ¿Cuáles serán los siguientes segmentos que se verán afectados por la reducción de la liquidez?

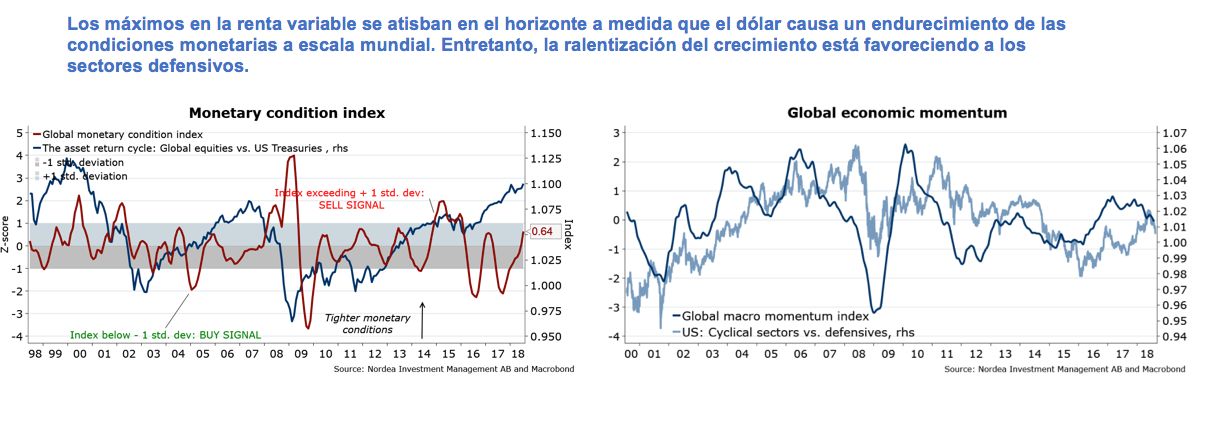

Creemos que aquellos de deuda corporativa con baja calificación y, en última instancia, las posiciones largas en renta variable. Entonces, ¿cuándo alcanzará la renta variable su punto máximo? Una vez más, a nuestros ojos, el dólar estadounidense es clave en vista de su efecto sobre las condiciones monetarias: si el dólar sufre una nueva apreciación del 5% antes de finales de año, es probable que se produzca un ajuste monetario suficiente como para que la renta variable llegue a máximos en los próximos seis meses (véase el gráfico izquierdo a continuación). Entretanto, los inversores deberían mantener posiciones defensivas en esta clase de activos (véase el gráfico derecho a continuación).

Se espera que los mercados desarrollados (EE. UU. en concreto) continúen generando rentabilidades superiores, dado que estos países son menos vulnerables a una ralentización del crecimiento y a una reducción de la liquidez. El incremento de los riesgos macroeconómicos también conlleva que la propuesta de valor de la renta fija core en Europa y EE. UU. parezca interesante, ya que en el fondo el proteccionismo y el endurecimiento monetario constituyen factores deflacionistas. Los activos refugio y los bonos de corta duración con alta calidad crediticia deberían acaparar un interés creciente, ya que se están poniendo en tela de juicio las tendencias macroeconómicas actuales y el punto máximo de la renta variable se atisba en el horizonte. Los bonos garantizados destacan especialmente, porque pueden arrojar rendimientos similares y presentan un riesgo menor en comparación a los bonos con grado de inversión.

¿Qué podría poner fin a esta dinámica? Dado que las condiciones monetarias son clave, los bancos centrales, lógicamente, están en un primer plano. Un giro acomodaticio por parte de la Fed o nuevos estímulos por parte del banco central chino son candidatos más que evidentes, pero las dificultades económicas tendrían que ser considerablemente mayores como para hacer que los bancos centrales cambien sus rutas.

Tampoco resulta muy probable que Trump flexibilice su política comercial, en nuestra opinión. Dado que el auge de China ha ido acompañado de un descenso de la tasa salarial de los trabajadores estadounidenses, el presidente del país norteamericano podría matar dos pájaros de un tiro si mantiene una postura intransigente frente al gigante asiático: una política comercial de corte duro incrementa las probabilidades de que Estados Unidos se mantenga a la cabeza de la economía mundial y, además, satisfará a sus electores.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia, Finlandia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representaciónde las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Funds, S.A. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este documento no podrá copiarse ni distribuirse sin consentimiento previo. Las referencias a compañías u otras inversiones mencionadas en este documento no deberían interpretarse como recomendación de compra o venta dirigida al inversor, si bien se incluye con fines ilustrativos. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro.