Ya puedes ver el Webinar Nordea: Morning Espresso con Sandro Naef

Sandro Naef, PM of the newly launched Nordea Flexible Credit Strategy, explica en este webinar los temas de actualidad más relevantes y como poder afrontarlos de la mejor manera posible. Además os dejamos la entrevista que se llevó a cabo al gestora.

Ustedes fueron uno de los primeros inversores en el espacio de High Yield europeo, ¿cómo ha evolucionado este mercado y su boutique Capital Four durante este tiempo?

El mercado ha evolucionado significativamente. Por ejemplo, cuando comenzamos con nuestra estrategia en conjunto con Nordea en 2002, el tamaño del mercado europeo de High Yield era de entre 30.000 y 40.000 millones de euros. Hoy este es aproximadamente diez veces más grande. En cuanto a nuestra boutique Capital Four, experimentamos de primera mano el lanzamiento de muchas empresas enfocadas y especializadas en crédito High Yield en los EE. UU. en los años 80 y 90 y pensamos que podría ser conveniente replicarlo en Europa. Afortunadamente, Nordea estuvo de acuerdo con nosotros y nos brindó su apoyo. Ahora somos 100 personas y aún nos resulta increíblemente gratificante invertir en este mercado.

El mercado ha sido testigo de volatilidad extrema en los últimos meses, ¿cuál es su opinión sobre la situación actual del High Yield?

La venta masiva de los activos de crédito en marzo fue una casi sin precedentes debido a su rapidez. Como inversores, tendemos a recordar al pasado y, en el caso del High Yield, esta es la tercera recesión que nos toca, después de las de 2001-02 y 2008-09. La recesión de ‘01-’02 se caracterizó por fuertes niveles de incumplimiento y la de 2008 / 2009 se produjo un deterioro del sistema financiero global, junto con una excesiva falta de liquidez. En marzo de este año, se temía que pudiéramos ver lo peor de ambos escenarios al mismo tiempo. Sin embargo, el mercado pronto se dio cuenta de las condiciones financieras y los incumplimientos no iban a ser tan malos como se temía inicialmente. Desde entonces, los inversores han comenzado a regresar, como lo vemos con los flujos minoristas, que han estado acercándose nuevamente al mercado de crédito en general, así como también al High Yield, tanto en Europa como en EE. UU.

En términos de incumplimientos, ¿qué esperas para el resto del año y más allá?

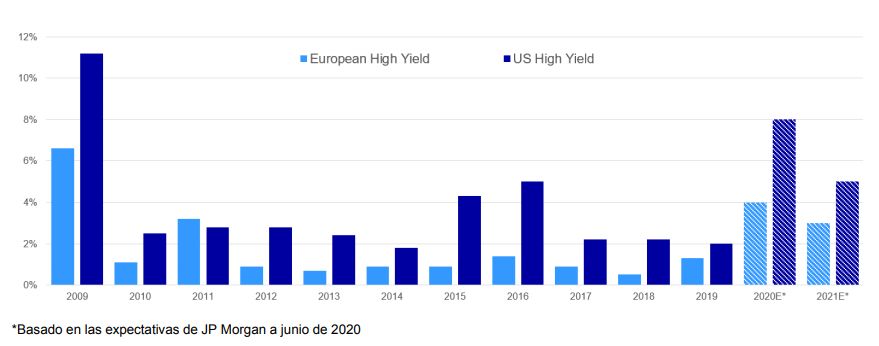

En Europa, las expectativas en las tasas de incumplimiento se encuentran actualmente en alrededor del 4% para este año y del 3% para el próximo. Esta expectativa acumulada de incumplimiento del 7% es significativamente menor a la que observamos en los dos últimos períodos de recesión importantes. Las expectativas de incumplimiento son más altas en EE. UU., En gran parte debido a la composición de ese mercado, el cual tiene una mayor exposición a sectores como el petróleo y las materias primas en general.

¿Esperan oportunidades de ángeles caídos?

Los ángeles caídos siempre han sido una de nuestras áreas favoritas para encontrar oportunidades, particularmente después de una recesión. El análisis estadístico a demostrado que en el largo plazo los ángeles caídos ofrecen una rentabilidad ajustada al riesgo muy atractiva, ya que la naturaleza de las rebajas de calificación es mucho más favorable para el comprador que para el vendedor. Con el colosal crecimiento reciente de emisores con calificación BBB a nivel mundial, esperamos 100.000 millones de euros de suministro provenientes de ángeles caídos en Europa para 2020, lo cual es muy substancial, especialmente si se considera que el mercado de High Yield es de solo 400.000 millones de euros actualmente.

¿Cuál es uno de los aspectos más importantes cuando invertirnos en créditos con calificación menor al grado de inversión en este momento?

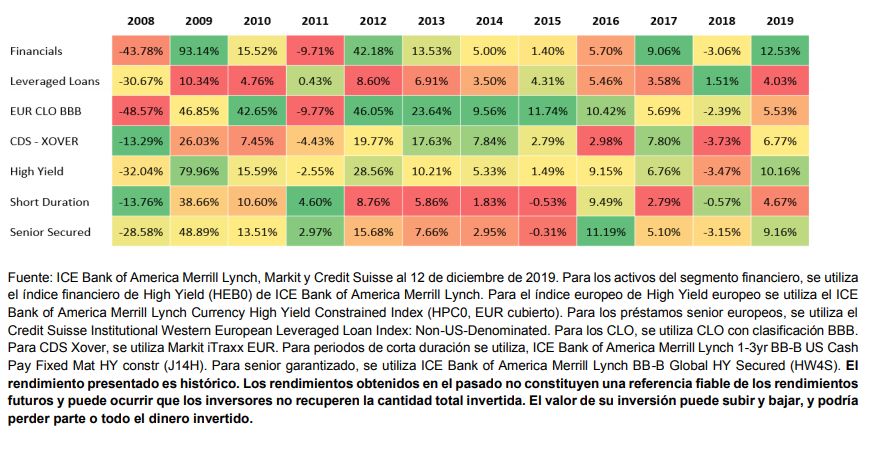

Seguimos viendo una amplia dispersión de rendimiento en todo el espectro del grado de inversión. Por ejemplo, algunas clases de activos dentro del segmento financiero obtuvieron un rendimiento de dos dígitos el año pasado, mientras que los leverage loans solo rentabilizaron un tercio de esto. Esto demuestra la importancia de ser flexible, ya que ahora vemos muchas más oportunidades para los inversores que apuntan al universo con calificación menor al grado de inversión. Estas oportunidades pueden resultar ser bastante complejas, por lo que es necesario invertir en capacidades de investigación, y en herramientas y sistemas cuantitativos.