¿Están en forma tus finanzas personales? Compruébalo con este test

Millones de personas utilizan apps de fitness y podómetros para controlar su rendimiento físico. En cambio, nuestro estado financiero es algo que tendemos a ignorar. Con el siguiente test, no sólo podrás medir con precisión tu gestión del dinero, sino también mejorarla.

Está demostrado que existe un vínculo entre la salud financiera y la física¹. Pero, ¿por qué no examinamos nuestras finanzas tan meticulosamente como examinamos nuestra forma física? Olvídate por un momento de los Fitbits, las apps y las clases en el gimnasio y pon a prueba tu gestión del dinero con estos 3 ejercicios de fitness financiero.

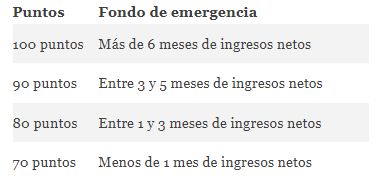

1. El fondo de emergencia

Ya desde el año pasado se ha ido confirmando la importancia de disponer de un colchón financiero para poder hacer frente a imprevistos. Sin un fondo de emergencia, dichos imprevistos no sólo pueden causar estrés a corto plazo, sino también deudas a largo plazo. Esto conduce a una inseguridad financiera y dificulta la acumulación de activos.

Ya sea la pérdida de empleo, una avería del coche o una pandemia mundial, en general, los ahorradores deberían estar preparados para las emergencias con un fondo equivalente a al menos unos tres meses de salario neto.

¿Cómo de en forma estás?

Un fondo de emergencia se puede generar de forma bastante automática y muy sencilla con la apertura de una cuenta de ahorro. Empezarás a ver cómo crece tu fondo e irás generando intereses diariamente, con la tranquilidad de poder disponer de tu dinero cuando lo desees.

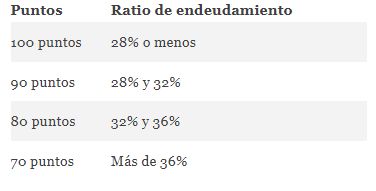

2. Ratio de endeudamiento

En realidad, no hay nada malo en endeudarse. Todos los que financian su propia vivienda pidiendo una hipoteca lo saben. Lo importante es la sostenibilidad de la deuda, medida por la relación entre la carga de ésta y los ingresos (ratio de endeudamiento). Por ejemplo, una persona que paga una hipoteca mensual de 1.500 euros por la casa y otros 500 euros al banco por un coche financiado, tiene que hacer frente a pagos continuos de 2.000 euros por esos préstamos. Con unos ingresos netos mensuales de 4.000 euros, el ratio de endeudamiento es del 50%.

Según el Banco de España, el endeudamiento en vivienda y otros préstamos representa el 92,8%² del total de pasivos de los hogares españoles en el primer trimestre de 2021. Pero ¿qué porcentaje de ingresos netos dedicas a tus gastos? Los expertos establecen que tu deuda no debería de superar el 36% de los ingresos netos mensuales, siendo lo ideal entre un 20% y un 25% para llegar más holgadamente a final de mes.

¿Cómo de en forma estás?

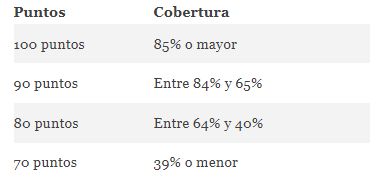

3. Previsión para la jubilación

¿Has hecho los cálculos suficientes para la vejez? Es muy probable que tu pensión no pueda cubrir tu nivel de vida después de jubilarte. Puedes hacer una estimación de tus ingresos a la jubilación y la edad con la que podrás hacerlo, introduciendo tus valores en una calculadora de pensiones. Si puedes cubrir el 85% de tus últimos ingresos o más mediante el ahorro o la pensión complementaria privada, date 100 puntos.

¿Cómo de en forma estás?

Encuentra y contrata los depósitos más rentables: