[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre del 1er trimestre de 2022

Compartimos un resumen de los informes de seguimiento que todos los meses elaboran nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora. Puedes consultar los documentos también desde aquí.

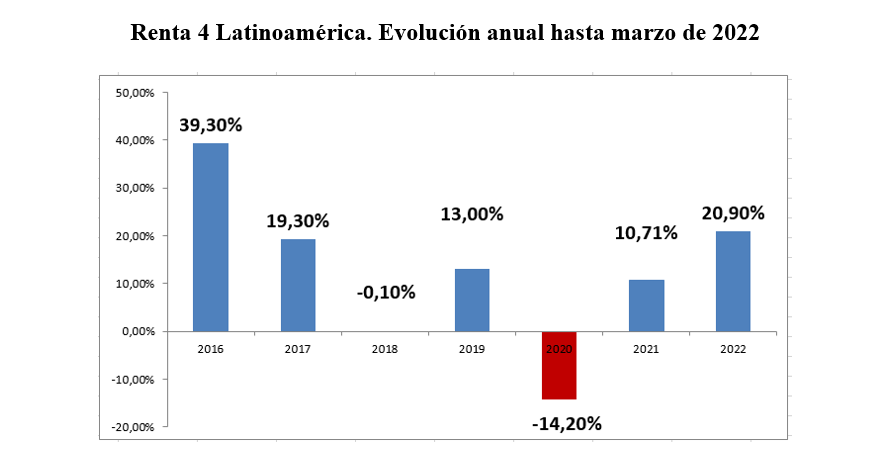

Renta 4 Latinoamérica a cierre de marzo de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica ha superado con creces los máximos anteriores a la pandemia al sumar en el mes de marzo un +11,5%, cerrando el primer trimestre con un acumulado del +20,9% de rentabilidad en otro mes marcado por las ganancias tanto en los mercados de acciones como en sus respectivas divisas, apoyadas por las entradas de capital en dólares para comprar materias primas cuya cotización ha permanecido al alza en un entorno de escasez de oferta propiciado por la guerra de Ucrania. En esta ocasión prácticamente todos los mercados han disfrutado de subidas de doble dígito, con la única excepción de Perú que ha mostrado un resultado más discreto. Así, el índice bovespa de Brasil se anotó en el mes de marzo un 17,6% en euros, mientras que el índice chileno IPSA sumaba un 14,57% en euros. Colombia por su parte sumaba un 12,66% en euros en un mes donde la izquierda ganó unas elecciones que sirven de antesala a las Presidenciales que tendrán lugar en el mes de mayo. El índice Mexbol de México por su parte, ganó en marzo un 11,98%. Con este trasfondo el benchmark del fondo, el índice S&P Latinoamérica 40 de grandes compañías se anotó un 14,88%, algo más de 3 puntos por encima del comportamiento del fondo. Si bien este comportamiento es lógico tras varios trimestres de peor comportamiento de los mercados sudamericanos frente al resto, cabe esperar cierta toma de beneficios en el momento en que se relajen las tensiones geopolíticas.

El fondo Renta 4 Latinoamérica es el fondo más rentable de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de febrero de Citiwyre.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

Renta 4 Renta Fija Mixto FI a cierre de marzo de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 0,7% durante el mes de marzo, cerrando el primer trimestre del año con una rentabilidad negativa del -4.38%. Este comportamiento se ha debido a un conjunto de factores todos ellos muy relacionados entre sí, pero donde destaca la reacción de los mercados a un escenario fuertemente inflacionista que ha desencadenado un cambio de actitud por parte de los bancos centrales que se está traduciendo en una aceleración de la retirada de estímulos y de las subidas de tipos de interés de corto plazo. Así, hemos presenciado fuertes recortes en los mercados de bonos y también pérdidas acumuladas en las bolsas que al cierre del trimestre en el acumulado del año son del -9,37% en el caso del Eurostoxx 50, del -5,2% en el S&P500, del -9,68% en el Nasdaq 100 y del -3,08% en el Ibex35. El mes ha venido también muy marcado por el conflicto bélico desencadenado tras la invasión de Ucrania por parte de Rusia donde las negociaciones para el fin de la guerra no terminan de dar frutos, manteniendo los precios de las materias primas muy tensionados. Para rematar el escenario de dificultad, China sufrió nuevos brotes de la última variante del Covid, lo que ha obligado a nuevos confinamientos de su población según su política sanitaria de covid cero, añadiendo más presión a las dificultades que vienen enfrentando las cadenas de producción globales.

En este escenario incierto, y a la espera del desenlace definitivo de la guerra de Ucrania, esperamos que la volatilidad del mercado continúe en cierto modo, aunque ya estamos presenciando cierta relajación durante el último mes de los indicadores de volatilidad. Así el VSTOXX del mercado europeo, hizo máximos a principios de mes en registros cercanos a 50, para finalizar marzo por debajo de 29.

Renta 4 Megatendencias Salud a cierre de marzo de 2022

ELENA RICO, Gestora de Fondos de Inversión

Renta 4 Megatendencias Salud obtiene una rentabilidad en el mes de marzo del +3.57% acumulando en el año un resultado negativo del -4.89%. Este mes el foco de atención del mercado ha vuelto a ser la evolución del conflicto entre Rusia y Ucrania, tomando más protagonismo la fuerte inflación que ha acelerado por parte de los bancos centrales una actuación de retirada de estímulos y subida de tipos de interés de corto plazo.

Seguimos teniendo un peso significativo en tecnología médica, 45% de la cartera, hemos reducido un poco de riesgo en las mayores posiciones, Intuitive Surgical y Edwards Lifesciences, no porque veamos que la tesis haya cambiado, sino porque afrontamos esta primera mitad de año con una visión más cauta en el segmento de tecnología médica teniendo en cuenta el contexto en el que nos encontramos en cuanto a elevadas valoraciones y aumento de tipos de interés, inflación, problemas en cadenas de suministro... los resultados del primer trimestre nos aportarán mayor visibilidad en cuanto a la forma de posicionarse y el impacto que este escenario tiene de forma directa en las compañías en las que invertimos. De nuevo recibimos mensajes de cautela por parte de las compañías de servicios de salud por la aparición de la variante BA.2, más transmisible que la anterior ómicron. Esperamos a los primeros resultados para reducir la incertidumbre relativa a cuánto de este ya ha descontado el mercado con las correcciones vistas en el segmento hasta cierre de marzo.

Con esta actitud de cautela en tecnología médica, hemos seguido reforzando la cartera más defensiva mediante la inversión en compañías farmacéuticas mediante el aumento de inversión en compañías farmacéuticas con mayores vientos de cola como Roche, Johnson & Johnson, Abbott Lab. y Pfizer, incrementando cerca de un 2% en este segmento hasta alcanzar un 30.5% de la cartera. Vemos como este primer trimestre se ha reducido considerablemente el descuento con el que cotiza el segmento de farmacia en relativo al mercado. Creemos que 2022 va a ser positivo para este segmento gracias a la fuerte innovación que se pone de manifiesto en el prometedor pipeline de este ejercicio y la abultada caja de la que disponen las compañías para seguir invirtiendo en este aspecto. Y todo ello soportado por unas valoraciones atractivas.

Renta 4 Megatendencias Consumo a cierre de marzo de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo (clase R) cae un 14,1% al cierre del primer trimestre 2022. Dentro de un comienzo de año negativo en la renta variable, el sector consumo y retail han estado entre los sectores con peor comportamiento relativo.

La exposición neta a renta variable del fondo se sitúa a cierre de marzo 2022 en el 97,2% (aumentada desde el 90,8% a diciembre 2021). En general, el mejor comportamiento se ha observado en medios de pago, alimentación y bebidas. Las compañías que más han aportado a la rentabilidad del trimestre han sido Salmar, MIPS, Stora Enso, Coca-Cola y Visa. Las que nos han drenado más rentabilidad son THG, Meta Platforms, Prosus y Delivery Hero.

El sector consumo se ve afectado por las implicaciones que el escenario actual tiene en el comportamiento del consumidor final, que está sufriendo una reducción de ingresos disponibles (con un aumento de precios de la energía y los mayores costes financieros actuando como un impuesto), al mismo tiempo que otros bienes y productos suben de precio (empresas trasladando mayores costes). En Europa, por ejemplo, el Stoxx Europe 600 retail ha caído un 28% en el 1T22, siendo el sector con peor comportamiento en dicho periodo. Por segmentos, el "food retail" ha tenido una mejor evolución relativa, mientras el peor comportamiento se observa en compañías de e-commerce y food delivery, donde una combinación de bajos márgenes, ganancias débiles, consumo de cash y mayores tasas de descuento a aplicar a flujos futuros han presionado a la baja las cotizaciones.

Renta 4 Megatendencias Medio Ambiente a cierre de marzo de 2022

RENTA 4 GESTORA

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +4,7% en marzo y -3,9% en el trimestre. Desde un punto de vista sectorial, la dispersión es muy elevada ante la continua incertidumbre por el conflicto bélico de Rusia y Ucrania. En Europa, los sectores con mejor comportamiento durante el trimestre han sido recursos básicos (+18%), energía (+14%), seguros y telecoms (+1%). En negativo, retail (-28%), tecnología (-17%), consumo (-16%) e industriales (-13%). En Estados Unidos, la dispersión sectorial también es notable, con revalorización del +48% en oil & gas, +35% en fertilizantes agrícolas, o +30% en acereras, y caída del -25% en consumo o automovilísticas. Durante este trimestre precisamente, los sectores más beneficiados en nuestra cartera han sido energías limpias y sector gestión de residuos, impulsadas por el incremento de precios de las commodities, mientras que los menos favorecidos han sido alimentación sostenible y tratamiento de agua.

Desde su creación en noviembre de 2021, hasta 31 de marzo de 2022, el fondo ha caído un -4,3%, menos que su categoría (-11,9% RV Sector Energía Alternativa) y su índice de referencia (-11,2% S&P Global Clean Energy).

Durante el mes de marzo, se ha reducido ligeramente nuestro nivel de exposición a bolsa, desde el 95,9% a finales de febrero de 2022 hasta un 93,5% a finales de marzo de 2022 debido a nuevas entradas en el fondo que hemos aprovechado para seguir invirtiendo en bolsa durante este mes. Las posiciones que más han aportado en marzo han sido Aker Carbon Capture, Grenergy, Nutrien, Clean Harbors, Befesa y Linde. Por el lado contrario, las compañías que menos han aportado este mes han sido Vidrala, Verallia, E.ON, CAF y Engie.

Este mes hemos vendido FCC, compañía del sector de gestión de residuos, tras anunciar una OPA sobre Metrovacesa (sector inmobiliario). A pesar de tener un 70% del EBITDA en agua y medio ambiente, consideramos que este cambio de rumbo en su estrategia, al pasar de buscar crecer en agua y medio ambiente, a hacerlo en el sector inmobiliario no encaja en nuestro objetivo de inversión en compañías líderes en el sector, con una estrategia clara de crecimiento y asignación de capital. Por otro lado, hemos vendido Red Eléctrica y First Solar ante el empeoramiento de nuestras previsiones para ambas compañías. Con estas ventas, hemos aprovechado para incrementar nuestro nivel de liquidez y poder aumentar posición en otras compañías con mayor convicción y potencial a largo plazo.

Renta 4 Nexus a cierre de marzo de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus sube 0,1% en marzo con lo que la rentabilidad desde principios de año es del -1,3%. La rentabilidad desde lanzamiento del fondo (2011) es de un +57% lo que implica un 3,1% anualizado.

El mes de marzo ha sido complicado para la mayoría de los activos financieros, particularmente para los de renta fija. Datos de inflación elevados, aumento considerablemente de las expectativas de tipos de interés e incertidumbre sobre el devenir de la guerra no son buenos inputs para los mercados financieros. El petróleo ha continuado con su tendencia ascendiente por encima de los 100 dólares el barril, con máximos diarios de 139 dólares, así como la mayoría de las materias primas mientras que el € sigue débil en niveles por debajo de 1,12 $/€.

A pesar de ello, la renta variable no ha tenido un mal desempeño con caídas moderadas en los índices europeos e incluso subidas en USA. Es verdad que este resultado está influenciado por los sectores que se benefician de la situación actual como son los de materias primas, que han tenido subidas importantes mientras que la mayoría de sectores están en números rojos en el mes y en año.

Los activos de mejor comportamiento en el mes han sido los futuros de Eurostoxx (operación de trading), Alibaba y Astrazeneca. En el lado negativo, Tencent, Takeaway y Reckitt Benckiser.

Tal y como dijimos en el comentario anterior, el cambio más importante en la cartera ha sido el de aumentar nuestras inversiones en renta fija en detrimento de la liquidez existente. Este movimiento debería aumentar el potencial de rentabilidad futura del fondo.

Las noticias sobre la inflación y los tipos de interés van a centrar la atención del mercado en los próximos meses. Sin embargo, como inversores de renta fija lo que nos importa de cara a nuestras inversiones es saber si los tipos van a subir más que lo descontado por el mercado hoy. Estás expectativas son de subida en los próximos 12 meses de 250 puntos básicos en USA hasta 2,87% y 110 puntos en Europa hasta 0,60%. Nos parece suficiente. No pensamos que sea el escenario más probable un endurecimiento mayor a lo que descuentan hoy los precios. Y en todo caso, incluso aunque viéramos subidas incluso mayores a lo esperado en el corto plazo, el potencial de los tipos de interés a largo plazo es menor.

Renta 4 Pegasus a cierre de marzo de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede -0,2% en marzo con lo que la rentabilidad desde principios de año es del -2,3%. La rentabilidad desde lanzamiento del fondo (2011) es de un +57% lo que implica un 3,1% anualizado. La clase institucional tiene una rentabilidad en el año del -2,2% al igual que en la clase P.

El mes de marzo ha sido complicado para la mayoría de los activos financieros, particularmente para los de renta fija. Datos de inflación elevados, aumento considerablemente de las expectativas de tipos de interés e incertidumbre sobre el devenir de la guerra no son buenos inputs para los mercados financieros. El petróleo ha continuado con su tendencia ascendiente por encima de los 100 dólares el barril, con máximos diarios de 139 dólares, así como la mayoría de las materias primas mientras que el € sigue débil en niveles por debajo de 1,12 $/€.

A pesar de ello, la renta variable no ha tenido un mal desempeño con caídas moderadas en los índices europeos e incluso subidas en USA. Es verdad que este resultado está influenciado por los sectores que se benefician de la situación actual como son los de materias primas, que han tenido subidas importantes mientras que la mayoría de sectores están en números rojos en el mes y en año.

Los activos de mejor comportamiento en el mes han sido el bono de Grifols, el oro y una operación de trading con futuros de Eurostoxx. En el lado negativo, mencionar el bono de Delivery Hero, acciones de Tencent y bono de Indra.

El cambio más importante en la cartera ha sido el de aumentar nuestras inversiones en renta fija en detrimento de la liquidez existente. Este movimiento debería aumentar el potencial de rentabilidad futura del fondo.

Las noticias sobre la inflación y los tipos de interés van a centrar la atención del mercado en los próximos meses. Sin embargo, como inversores de renta fija lo que nos importa de cara a nuestras inversiones es saber si los tipos van a subir más que lo descontado por el mercado hoy. Estás expectativas son de subida en los próximos 12 meses de 250 puntos básicos en USA hasta 2,87% y 110 puntos en Europa hasta 0,60%. Nos parece suficiente. No pensamos que sea el escenario más probable un endurecimiento mayor a lo que descuentan hoy los precios. Y en todo caso, incluso aunque viéramos subidas incluso mayores a lo esperado en el corto plazo, el potencial de los tipos de interés a largo plazo es menor.

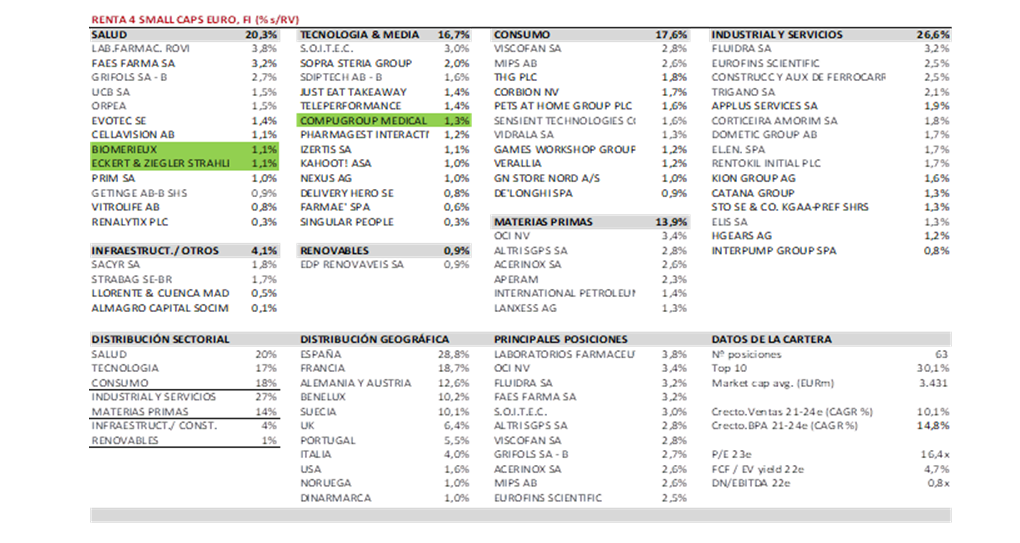

Renta 4 Small Caps Euro a cierre de marzo de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 14,2% al cierre del primer trimestre 2022, en un escenario donde las compañías de pequeña capitalización han tenido un peor comportamiento relativo a los principales índices europeos. El retorno anualizado del fondo en los últimos 3 años asciende al +7,3%. La exposición neta a renta variable del fondo se sitúa en el 96,5% (95,9% a diciembre 2021). Las compañías que más han aportado a la rentabilidad del trimestre han sido las relacionadas con materias primas, como OCI, IPCO o Altri, así como Catana y Grifols. Las que nos han drenado más rentabilidad son THG, Orpea, Delivery Hero, Fluidra y KION.

Respecto a movimientos, en el 1T22 hemos incorporado a De Longhi, Biomerieux, CompuGroup y Eckert&Ziegler (estas tres últimas en marzo), y hemos aumentado peso en compañías de mayor convicción como OCI, Viscofan, UCB, Fluidra y CAF. Asimismo, hemos simplicado algo la cartera, dando salida a las posiciones con menor convicción: RHI Magnesita, Ontex, Ipsen, Stillfront, Kindred, Almirall, Logista, Ambea, Media&Games, Datalogic, y MKS Instruments. En marzo hemos aumentado la posición en Farma y Medtech, dando entrada a tres compañías que teníamos en el radar desde hace tiempo, y hemos podido incorporarlas a precios razonables: Biomerieux, CompuGroup y Eckert & Ziegler.

* Biomerieux (Francia, 11bn EUR, 1,1% s/NAV) es una compañía del sector salud, especializada en el desarrollo y comercialización de instrumentos y reactivos para el diagnóstico in vitro. Tiene una posición fuerte en bacteriología, donde es el líder mundial. Sus clientes incluyen laboratorios (privados y públicos) y hospitales. Tiene un atractivo mix de negocio de consumibles y equipamiento. Tras presentar buenos resultados 2021 (ventas +11%, vs guía >8%), la compañía ha guiado 2022e de forma prudente en ventas y márgenes (con caída de las ventas relacionadas con Covid y aumento de coste de materiales/salariales). Tras ello, la cotización ha corregido (-30% YTD) llevando a niveles que consideramos atractivos (PER 22e de 23x, ligeramente por debajo de comparables y muy por debajo de múltiplos de últimos 5 años, sobre unos beneficios que creemos serán superiores en un entorno más normalizado a partir de 2023). Es una compañía de calidad, con márgenes operativos c.20%, ROCE >15%, caja neta (podría llevar a cabo M&A acretivo), y con visibilidad del crecimiento a medio/largo plazo, donde vemos a BioMérieux como un beneficiario clave de las tendencias estructurales de resistencia a los antimicrobianos y la creciente necesidad de ensayos de sensibilidad.

* CompuGroup (Alemania, 2.6bn EUR, 1,3% s/NAV) es una empresa de calidad dentro de un sector que nos gusta estructuralmente: IT en sector salud, que combina el crecimiento del sector del software/digitalización, y la estabilidad del sector salud/atención médica. Compugroup se dedica a la provisión de soluciones de e-health, con posiciones de liderazgo en Europa. Desarrolla y comercializa productos de software para consultorios médicos, farmacias, laboratorios y hospitales, y creemos que está bien posicionado para beneficiarse de la próxima ola de digitalización de la atención médica. Con un crecimiento en los últimos 5 años CAGR del 13% en ventas y 15% en EBITDA, es un negocio de calidad, con recurrencia, y márgenes EBITDA en el 22-25%. La guía para 2022 apunta a crecimiento del EBITDA +10%, en línea con el consenso. Tras la corrección del 30% en lo que llevamos de año, cotiza a 23x PER 22e y FCF yield c.5%, con ligero descuento frente a Pharmagest y Nexus (compañías del sector que ya tenemos en cartera).

* Eckert & Ziegler (Alemania, 1.2bn EUR, 1,1% NAV) fabrica equipos para la industria farmacéutica. Es uno de los mayores proveedores mundiales de tecnología de isótopos para uso médico, científico e industrial. Los negocios principales del Grupo son la terapia contra el cáncer, la radiometría industrial y la imagen médico-nuclear, y comercializa sus productos en todo el mundo. Compañía muy poco cubierta (2 analistas) y elevada calidad, con margen EBIT >20%, elevada conversión a FCF (>15% s/ventas) y caja neta (>100m EUR o c.10% market cap). A finales de marzo publicó buenos resultados 2021 y guía 2022 (ventas y Bº Neto creciendo >10% orgánicamente).

La cartera está compuesta por 63 compañías, de una capitalización bursátil media de 3.400m EUR y con las primeras 10 posiciones representando un 30% del patrimonio. Salud, tecnología y consumo suponen c.55-60%, con el resto en industrial, servicios y materias primas. Creemos que la cartera tiene un potencial de revalorización interesante para los próximos trimestres/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (c5% FCF yield 22e), y niveles razonables de endeudamiento (0,8x DN/EBITDA 22e), con un PER 23e de 16x para unos crecimientos anuales medios ponderados en el periodo 2021-24e del +10% en ventas y +15% en BPA.

Renta 4 Bolsa FI a cierre de marzo de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -7,4% en el primer trimestre de 2022. La rentabilidad acumulada en los últimos 10 años es de +98,1% que supone una rentabilidad anualizada del +7,1% y +10% anual. Desde su creación a finales de 1994, la rentabilidad obtenida es de +520% que supone una rentabilidad anualizada del +7%. La exposición a bolsa con la que terminamos el primer trimestre del año es de 96,1%.

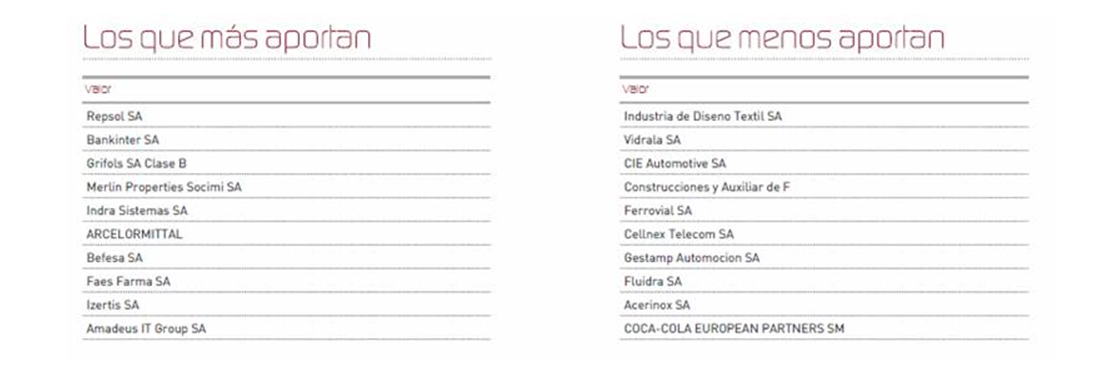

En cuanto al comportamiento de las empresas que componen la cartera de Renta 4 Bolsa FI, destacan la aportación de Repsol, Bankinter, Grifols, Merlín Properties, Indra Sistemas, ArcelorMittal, Befesa y Faes Farma. Mientras que las compañías que peor comportamiento tuvieron fueron Inditex, Viscofán, CIE Automotive, CAF, Ferrovial, Cellnex, Gestamp y Fluidra.

Se ha reducido la posición en Iberdrola, Acerinox, CIE Automotive y Atrys Health, además de salir completamente del accionariado de Almirall. Por el lado de las compras, destacan el incremento de la ponderación en Viscofán, Merlín Properties, Fluidra, Colonial, Bankinter y Faes Farma.

Desde que me hicieron responsable de gestión del fondo Renta 4 Bolsa FI a finales de 2006, el fondo siempre ha batido la rentabilidad de la bolsa española anualmente. La diferencia de rentabilidad anual ha resultado en la obtención de una rentabilidad un 80% superior al Ibex y un 30% incluyendo dividendos desde entonces. En estos 3 primeros meses de 2022, se revierte esta tendencia debido a un comportamiento de las compañías españolas de calidad muy inferior al comportamiento de otros sectores que no cumplen nuestros criterios de calidad como el sector financiero, el eléctrico y el energético.

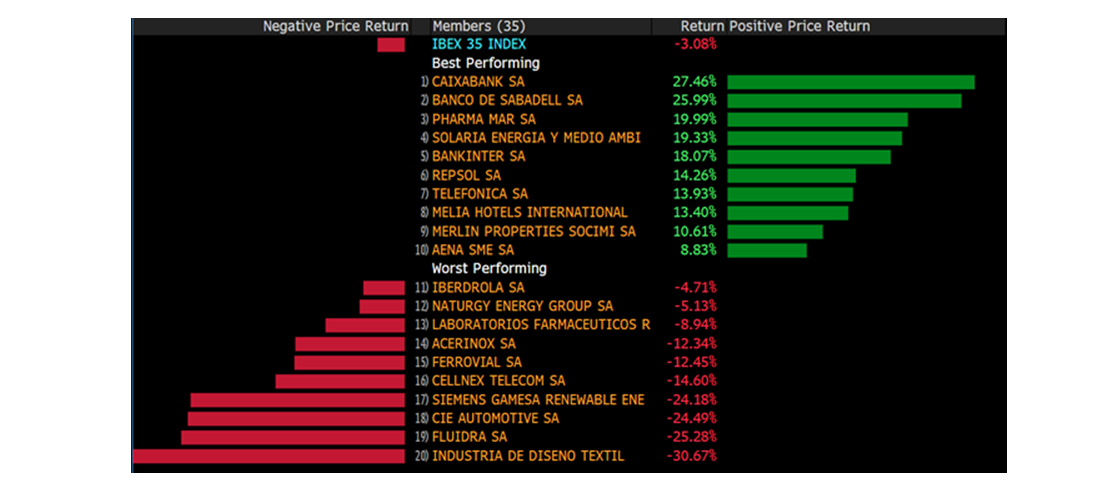

Podemos concluir que el comienzo para las empresas que componen la columna vertebral de Renta 4 Bolsa FI está siendo difícil con correcciones de hasta el 20% en algunas compañías con elevado peso en el fondo como Inditex, Fluidra, CIE Automotive, Cellnex o Ferrovial, y subidas superiores al +20% en el sector bancario donde no tenemos casi exposición, a excepción de Bankinter.

El fuerte movimiento sectorial de estos 3 meses del 2022 está significando un ajuste de los activos más sensibles al movimiento de los tipos de interés que ha provocado una potente rotación sectorial hacia los sectores financieros y materias primas. Este tipo de rotaciones obedecen a cambios de expectativas macroeconómicas y no de las tesis de inversión y resultados de las empresas que sufren los movimientos de flujos, y no creemos que deba preocupar más allá de tener la paciencia necesaria para soportar el peor comportamiento relativo mientras dure la rotación.

No es un hecho único, en noviembre del 2020 Renta 4 Bolsa FI tuvo un comportamiento relativo un 2% inferior a la bolsa española, o entre agosto y septiembre de 2019 se perdieron 5 puntos frente al Ibex, recuperando en todos los casos durante el año la diferencia y acabando con rendimientos sustancialmente superiores. La dispersión de comportamientos sectoriales no son una novedad, y este trimestre volvemos a sobrellevar nuestra convicción de estar invertido en compañías que cumplan nuestro criterios de calidad que, sin nosotros quererlo, concentran la cartera española en sectores como el industrial, salud, consumo e infraestructuras que este trimestre no han gozado de entradas de flujo de capital a pesar de que la mayoría de ellas están volviendo a presentar resultados que cumplen nuestras exigencias de crecimiento, márgenes, RoCE y valoraciones.

Renta 4 Activos Globales FI a cierre de marzo de 2022

JAVIER GALÁN, Gestor de Fondos

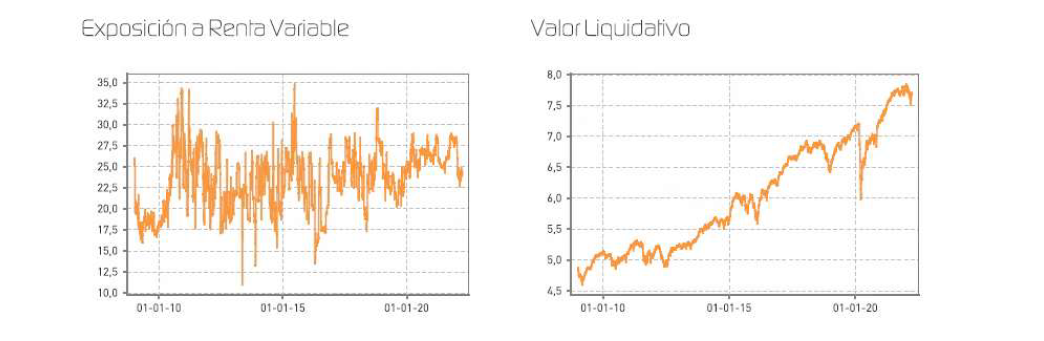

Renta 4 Activos Globales FI obtiene una rentabilidad de -1,6% en el primer trimestre de 2022. La rentabilidad acumulada en los últimos 10 años es de +51,4% que supone una rentabilidad anualizada del +4,3%. La exposición a bolsa con la que terminamos el mes es del 23,8% 4 puntos menos que a comienzos de año.

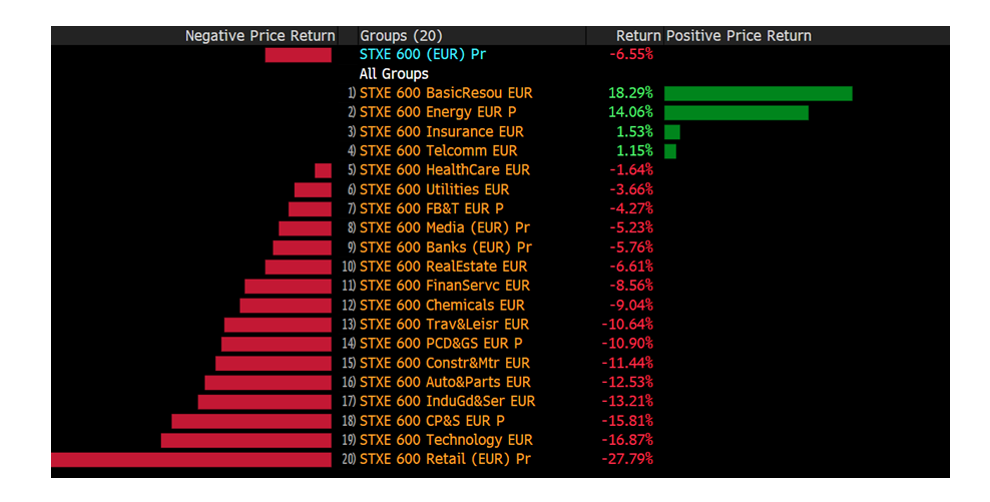

En cuanto al comportamiento de los activos, la inversión en renta fija nos ha drenado un -1,1% este trimestre y la cartera de renta variable tan solo un -0,1% que, aunque negativa, compara muy bien con la corrección del -9,2% de la bolsa europea y del -5% de la bolsa estadounidense. La cartera de renta variable se está comportando con las características defensivas que siempre hemos buscado, destacando la aportación de las compañías del sector de materias primas (Anglo American, Glencore, TotalEnergies) y de salud (Medtronic, Johnson & Johnson, Boston Scientific y Novartis). Por el lado negativo, las compañías industriales como Siemens, Deutsche Post, Smurfit Kappa y las tecnológicas Tencent y Applied Materials fueron las que peor comportamiento tuvieron.

Los activos que más y menos han aportado en el primer trimestre del año fueron:

En cuanto a los cambios más relevantes de la composición de la cartera, este trimestre destacamos la reducción de exposición a renta variable desde el 28,2% de final del año pasado al 23,8% con el que acabamos el primer trimestre del año.

Se ha reducido significativamente la posición en Glencore, Anglo American después de revalorizaciones superiores al +30%, al igual que en Boston Scientific, Medtronic, Intuitive Surgical, Coopers y Fresenius. También vendimos la totalidad de las acciones de Sanofi. Por el lado de las incorporaciones, destacan las entradas en el accionariado de Rentokil, EssilorLuxottica y Pfizer.

Rentokil Initial es líder mundial en control de plagas y otros servicios de higiene profesional. Lleva una década redistribuyendo el capital empleado a través de adquisiciones principalmente en el mercado de control de plagas de América del Norte, que está transformando la compañía en un negocio con mayor predictibilidad, mayor crecimiento, mayores márgenes y mayor generación de caja. La última adquisición anunciada: Terminix, es el cambio definitivo hacia una compañía basada en el atractivo negocio del control de plagas donde será la líder mundial.

EssilorLuxottica es líder mundial en el diseño, fabricación y distribución de lentes oftalmológicas, monturas y gafas de sol. La empresa tiene una cuota de mercado del entorno del 20 % en el mercado mundial del cuidado de la vista y 40% de cuota de mercado en el segmento de las lentes, que crece orgánicamente y está todavía muy fragmentado y poco penetrado. EssilorLuxottica alberga algunas de las marcas de gafas y cuidado de la visión más reconocidas, ya sean propias (Ray-Ban, Oakley, Varilux, Crizal, etc.) o con licencia (Prada, Bulgari, etc.). El aislamiento de sus negocios a los ciclos económicos y el crecimiento y mejora de márgenes que esperamos, encajan muy bien con el tipo de compañías que componen nuestra cartera de acciones.

Pfizer es una empresa farmacéutica mundial organizada en dos segmentos operativos: Salud Innovadora y Salud Esencial. Innovative Health se centra en la marca medicamentos recetados y vacunas, mientras que Essential Health se enfoca en genéricos de marca, biosimilares y antiinfecciosos. Pfizer se encuentra en una posición inmejorable para dominar espacios terapéuticos en la franquicia contra el COVID impulsadas principalmente por Paxlovid, que ha mostrado datos positivamente diferenciados frente a otros fármacos de la competencia. Además de la franquicia contra el Covid, Pfizer es la empresa farmacéutica más diversificada a nivel de producto con solo el 25% de las ventas provenientes de los dos productos principales. El menos expuesto a la presión de precios de los EE.UU. y tiene una pérdida mínima por expiración de patentes antes del 2025. Pfizer es una empresa que se adapta perfectamente a lo que buscamos desde el punto de vista de gestión generalista no especializada en salud y farmacia, aportándonos exposición a una cartera muy diversificada de fármacos con un perfil defensivo en cuanto a la recurrencia de ingresos, crecimiento visible y poco arriesgado, que buscamos en la inversión en el sector farmacéutico.

Leer el informe completo

Renta 4 Valor Europa FI a cierre de marzo de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de -7,4% en el primer trimestre de 2022. La rentabilidad acumulada en los últimos 10 años es de +106,82% que supone una rentabilidad anualizada del +7,53% y +10,7% anual. Desde su creación a finales de 2009, la rentabilidad obtenida es de +120% que supone una rentabilidad anualizada del +6,6% y +9,7% anual. La exposición a bolsa con la que terminamos el primer trimestre del año es de 93,9%.

En cuanto al comportamiento de las empresas que componen la cartera de Renta 4 Valor Europa FI, destacan la aportación de Anglo American, Glencore, Antofagasta, AstraZeneca, TotalEnergies, Sonova, Medtronic, Air Liquide, Novartis y Sanofi. Mientras que las compañías que peor comportamiento tuvieron fueron Prosus, Lanxess, Deutsche Post DHL, Eurofins, ASML, Adyen, Siemens, Adidas, Infineon y Siemens Healthineers.

Durante el trimestre, se ha reducido la posición en Anglo American, Antofagasta, Glencore, Intuitive Surgical, Fresenius, ABInbev y Worldline. Por el lado de las compras, destacan el incremento de la ponderación en: Rentokil, Lanxess, Unilever, Deutsche Post, Adidas, Linde, TotalEnergies y Adyen.

A pesar de que sectores donde tenemos mucho peso como el tecnológico, consumo del hogar, consumo discrecional e industrial, han tenido un peor comportamiento relativo en el trimestre, y de que no poseemos exposición al sector financiero y telecomunicaciones, y tenemos poco peso en el sector energético. Las compañías de recursos básicos (mineras), y las compañías del sector salud, han servido de balanza en la fuerte rotación a la que hemos asistido en estos tres primeros meses del año para amortiguar la corrección de la bolsa europea hasta la fecha y conseguir una rentabilidad casi dos puntos superiores al comportamiento de la bolsa europea.

El comienzo del año para las empresas que componen la columna vertebral de Renta 4 Valor Europa FI estaba siendo difícil con correcciones de hasta el -30% en algunas compañías con elevado peso en el fondo como Prosus, Infineon, Deutsche Post DHL o Adyen. Aun así, el fondo ha vuelto a ser muy resistente en los peores momentos de nerviosismo de febrero y marzo, prácticamente no sufriendo corrección alguna, mientras que la bolsa europea casi ha caído un -7% entre febrero y marzo, lo que nos ha permitido acabar el trimestre por encima de la rentabilidad de la bolsa europea con una ligera corrección.

Para conocer la situación en la que nos encontramos económica y monetariamente en la actualidad, es imprescindible conocer las implicaciones que están teniendo todos los eventos y shocks externos de los últimos 2 años.