Ahorro periódico o cómo invertir en calidad de vida

“No ahorres lo que te queda por gastar. Gasta lo que te queda después de ahorrar” (W. Buffett)

Uno de los primeros propósitos que se plantea la gente al empezar un nuevo año es ¿cuánta cantidad seré capaz de ahorrar? Pero, al mismo tiempo, la realidad nos demuestra que este es uno de los primeros propósitos que no se cumplen. En el artículo de hoy les presentamos un método muy sencillo, a la par que eficaz, para que ahorrar no les parezca imposible y consigan por fin cumplir con dicho propósito.

Este método consiste en el ahorro periódico, que se basa en el compromiso de una persona/inversor de destinar al ahorro una cuantía determinada con una periodicidad (ya sea mensual, trimestral...).

Lo que se consigue con esta modalidad de ahorro es crear una disciplina en el inversor, es decir, un hábito de ahorro. De esta forma, ya no es necesario esperar a disponer de una gran cantidad de dinero para invertir, si no todo lo contrario; pues con pequeñas cuantías se puede lograr una gran inversión a largo plazo con un mínimo esfuerzo.

Y esto ¿cómo se puede conseguir? Básicamente consiste en invertir una cantidad regular previamente establecida, por ejemplo una vez al mes, a través de una orden periódica desde tu banco a tu entidad financiera donde se ejecutará la orden de compra automáticamente.

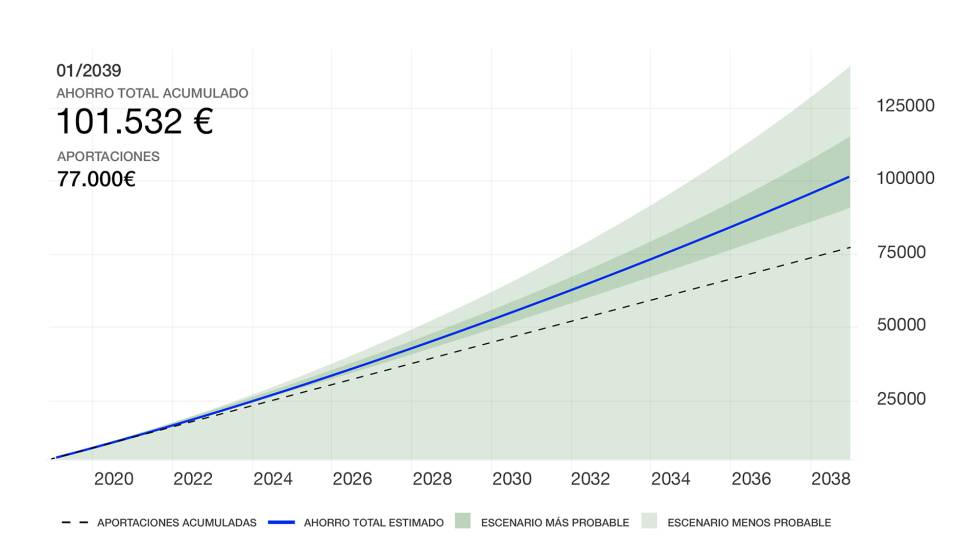

Veamos un ejemplo gráfico (a continuación) para entender mejor este método de inversión y los sustanciales beneficios que conlleva a largo plazo. Si disponemos en nuestra cuenta de 5.000€ y nos ponemos como objetivo ahorrar 100.000€; mediante un ahorro periódico mensual de 300€, conseguiríamos ese objetivo en 20 años, habiendo realizado en realidad una aportación real de 72.000€. En cambio, si ese dinero no le hubiésemos invertido mensualmente y lo hubiésemos ido simplemente depositando en nuestra cuenta del banco, tardaríamos 7 años más para llegar a 100.000€ o tendríamos que subir la cuota mensual a pagar a 416€ al mes (lo que supone un 38% más respecto al ahorro periódico invertido) para conseguir nuestro objetivo.

Esto se debe a que al ir invirtiendo una vez al mes, los beneficios que vamos obteniendo de nuestras inversiones se reinvierten, haciendo que dichos beneficios produzcan a su vez otros beneficios que hacen que el patrimonio sea cada vez mayor (para entenderlo de una forma práctica, tiene el mismo efecto que una bola de nieve, que va cogiendo más y más nieve haciéndose cada vez más grande). Es lo que se conoce como interés compuesto al que Albert Einstein denominó como “la octava maravilla del mundo”.

Como se puede comprobar, el ahorro periódico le ayuda principalmente a dos cosas: conseguir mucho antes su objetivo de ahorro y ayudarle a ahorrar sin desembolsar grandes cantidades de dinero.

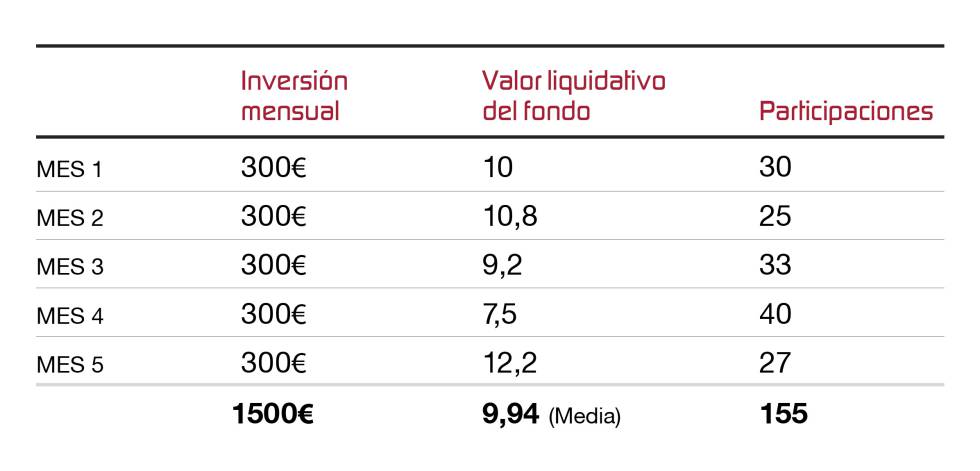

Mediante el ahorro periódico lo que se busca es alcanzar una constancia en la inversión, de tal forma que se invierte en todo tipo de situaciones, tanto cuando el mercado está alto como cuando está bajo y ello implica que la rentabilidad sea más estable y esté más diversificada, ya que se minimiza el efecto de la volatilidad del mercado (ver tabla).

Desde mi punto de vista, este método de ahorro es, sin duda, el más adecuado para cualquier tipo de cliente con independencia de su capacidad económica mensual para invertir. Al mismo tiempo es el sistema más eficaz por cuanto de una forma sencilla, aportando mensualmente una pequeña cantidad de dinero, podemos conseguir llegar al objetivo de inversión gracias a la constancia y a la disciplina. Y la realidad es que obligarnos a detraer de nuestra cuenta una determinada cantidad de dinero todos los meses es la forma más realista y efectiva para conseguir ir ahorrando para el futuro, aprovechándonos a la vez de las ventajas que genera el interés compuesto.

Ignacio González-Enciso Fernández | Relaciones Institucionales de Renta 4 Gestora

Este artículo se ha publicado en nuestro blog de Cinco Días, El color de los mercados.