Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de marzo de 2020

Como todos los meses, nuestros gestores han elaborado informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de marzo de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus cede un 10,3% en marzo de 2020

Renta 4 Nexus cede un 10,3% en marzo con lo que la rentabilidad desde principios de año es del -14%.

Los mercados financieros han estado muy afectados por la alerta sanitaria originada por la expansión del Coronavirus a nivel global. La situación que estamos viviendo no tiene precedentes, con elevada incertidumbre sanitaria y medidas de confinamiento en las principales economías, que muy probablemente se traduzcan en la más rápida e intensa recesión global en los últimos 50 años.

Las caídas de renta variable en el trimestre se han situado entre el 20% y el 30% en Estados Unidos y Europa mientras el mercado de renta fija también ha sufrido caídas notables, más acentuadas en el segmento high yield.

Las caídas del valor liquidativo del fondo se deben a la renta variable en un 75% y el resto a la cartera de renta fija.

Por nombres, destaca en negativo Unibail Rodamco, bono de OHL y Melia. En la parte positiva destacar, cobertura sobre el SP 500, estructura bajista sobre Tesla y Tencent.

El cambio más significativo durante el mes de marzo ha sido aumentar nuestras inversiones en renta variable desde el 25% a principios de mes hasta niveles del 45% dentro de una cartera equilibrada.

Tenemos por una parte compañías de tecnología que nos siguen gustando y que seguirán tiempo con nosotros: Tencent (wechat, videojuegos) y Facebook (recesión bajará su tasa de crecimiento desde +20% hasta -5% ya que online está ganando cuota de mercado). Hemos añadido Cap Gemini (viene de 120, ahora en 69) y Booking. Se trata de una de las empresas que ha logrado un posicionamiento líder por su oferta de alojamientos. Modelo de negocio simple y ligero con pocos gastos de estructura y altos márgenes (40%). De 2.000 $ ha pasado a 1.200 porque a corto plazo sus beneficios bajarán (en nuestro escenario un 60%), pero aun así nos parece una opción atractiva a estos precios.

0tra compañía en la que hemos invertido es Vivendi, ya que el 90% de su valoración es Universal, que tiene los derechos de autor de la mayoría de cantantes (U2, Rolling Stones, además de los principales grupos actuales ...). Se trata de un negocio muy interesante ya que las nuevas plataformas (Spotify, Amazon, Apple) han hecho que el mercado aumente en los últimos años. El precio implícito al que Tencent compró un 10% de Universal a Vivendi implicaría valorar ésta última > 30% sobre el precio actual.

Por otra parte, tenemos consumo defensivo como Danone, Imperial Brands (tabaquera) y Reckitt Benckiser cuyo negocio no se está viendo muy impactado (incluso en el caso de Reckitt estamos viendo subida de estimaciones por fabricación de producto de higiene). ABi Inbev (líder mundial de cerveza con mg del 40%) estaría en este grupo, pero al tener más deuda y exposición a emergentes (divisas depreciándose) está teniendo peor comportamiento. Día es otra compañía que se beneficia de este escenario. Esperamos buenos resultados, como está reflejando la cotización (+45% sobre el precio de la ampliación) aunque el precio de los bonos ha caído un 20% en el mes (reflejando la iliquidez y distorsión de los precios en el mercado de renta fija).

Dentro del sector salud, tenemos compañías como Fresenius (líder en diabetes, genéricos y hospitales en Alemania y España -Quirón-). Está un poco endeudada y sobre todo tiene que refinanciar deuda este año; ese el motivo por el que no se está comportando acorde con las características defensivas del negocio. Estuvo cotizando a 75 y ahora a 36. Además, tenemos Siemens Healthineers, líder en maquinaria de imagen (Resonancia Magnética, Escáner, Ultrasonido y Radiología).

En la parte industrial, donde estábamos muy infraponderados hemos comprado Airbus (1,2% del patrimonio). Aquí sí que tenemos más incertidumbre en el corto plazo, ya que la situación de aerolíneas (sus clientes) es más complicada, pero hemos visto apoyo de los Estados hacia éstas. En todo caso, hay que diferenciar porque no es el mismo negocio. Aquí estamos hablando de una de las dos compañías que fabrican aviones, un negocio fantástico (duopolio) dentro de una tendencia a largo plazo interesante (cada vez se viaja más y los nuevos aviones gastan menos que los antiguos, con lo que ello conlleva desde un punto de vista medioambiental). Esperamos malas noticias a corto plazo en una compañía muy atractiva a medio plazo.

Ver informe completo

Renta 4 Pegasus cede un 5,3% en marzo de 2020

Renta 4 Pegasus cede un 5,3% en marzo con lo que la rentabilidad desde principios de año es del -6%.

Los mercados financieros han estado muy afectados por la alerta sanitaria originada por la expansión del Coronavirus a nivel global. La situación que estamos viviendo no tiene precedentes, con elevada incertidumbre sanitaria y medidas de confinamiento en las principales economías, que muy probablemente se traduzcan en la más rápida e intensa recesión global en los últimos 50 años.

Las caídas de renta variable en el trimestre se han situado entre el 20% y el 30% en Estados Unidos y Europa mientras el mercado de renta fija también ha sufrido caídas notables, más acentuadas en el segmento high yield.

Los descensos del valor liquidativo del fondo se deben a la renta fija en un 75% a pesar de empezar el mes con una exposición del 35% del patrimonio. El otro 25% se debe a la renta variable. Por nombres, destaca en negativo Unibail Rodamco, bono híbrido de Santander UK y bono de Cellnex. En la parte positiva destacar, cobertura sobre el SP 500, estructura bajista sobre Tesla y bono de Uber.

Nuestro punto de partida teniendo un 60% en activos monetarios nos coloca en una posición ventajosa para aprovechar estos momentos de volatilidad.

Hemos aumentado nuestra exposición a renta variable hasta el 7% del patrimonio con la compra de ABi Inbev, Danone, Exxilor, Fresenius, Unibail y Vivendi. Se trata de compañías con buen posicionamiento y no muy cíclicas.

Por la parte de renta fija, estamos aprovechando la liquidez existente para aumentar nuestras inversiones. Terminamos el mes con el 50% del fondo en activos monetarios (siendo la mitad tesorería y la otra mitad pagarés, más de la mitad de los cuales vencen en menos de 1 mes). Estamos poniendo a trabajar ese exceso de liquidez acudiendo al mercado primario y comprando varios bonos, fundamentalmente emisores investment grade, con negocios muy sólidos y no domésticos. Muchos de ellos no han liquidado con lo que no se puede ver en el informe de seguimiento. Hemos comprado bono de LVMH, British American Tobacco, Unibail, Volkswagen, Gran City Properties, Pernod Ricard e Iberdrola entre otros. Adicionalmente también hemos comprado bono híbrido de Bankia a 78 p.

Ver el informe completo

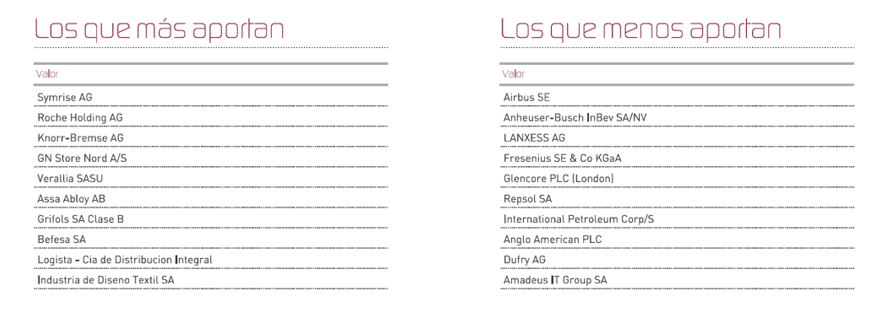

Renta 4 Valor Europa FI: -23,5% en el primer trimestre de 2020

Renta 4 Valor Europa FI obtiene una rentabilidad de -23,5% a cierre del primer trimestre de 2020 dos puntos por encima de la caída del mercado europeo. Las bolsas mundiales han sufrido correcciones históricas: -25% de Europa, -20% EEUU y -29% de España. La exposición a bolsa con la que acabamos el trimestre es del 95,4% vs. 93% de principios de año.

Los activos que más ha aportado en el trimestre han sido:

Los movimientos más relevantes en el trimestre fueron el incremento de la ponderación en Prosus, Symrise, Roche, EssilorLuxottica, Novartis, ASML, adidas, Sanofi, Philips, Antofagasta, Danone, Reckitt Benckiser, Airbus, Healthineers y SAP. Por el lado de las reducciones o salidas de la cartera destacamos: Continental, Volkswagen, Knorr Bremse, RHI, Vivendi, Verallia, Avast, OCI, Galp, Essity, Assa Abloy y Dufry.

Renta 4 Valor Europa FI seguirá manteniendo su filosofía de inversión (Calidad + Valor) en cualquier momento del mercado. Más allá de la volatilidad y caídas en el valor liquidativo del fondo provocadas obviamente por las caídas de sus acciones, creemos que tenemos la mejor cartera que nunca ha tenido el fondo ya que las caídas indiscriminadas de principios de marzo nos han permitido fortalecer nuestra posición en empresas que seguirán creciendo los próximos años por estar en situaciones privilegiadas a nivel competitivo y posicionamiento de los productos y servicios que ofrecen.

Más del 40% en empresas defensivas (salud y consumo estable) aunque no se estén comportando como defensivas por la caída indiscriminada de los mercados. 15% en empresas tecnológicas que son el presente y futuro de nuestra sociedad. 20% en empresas industriales. Y 20% en el sector de materiales que, aunque son más cíclicas, creemos que están cotizando a valoraciones ridículas.

Por último, seguimos sin tener exposición al sector financiero, telecomunicaciones y eléctricas. No tener el sector eléctrico nos está penalizando ya q es el mejor sector en lo que llevamos de año por sus características defensivas pero a más largo plazo son compañías q van a crecer menos que las compañías y sectores que tenemos en cartera.

Las caídas de las bolsas de todo el mundo del mes de marzo forman ya parte de la historia de los peores episodios de caídas de la historia, probablemente reflejando que la recesión que se avecina ha sido totalmente inesperada y tiene pocos precedentes históricos comparables.

Los periodos de pánico en los mercados de las últimas semanas podrían hacer presagiar que lo peor lo hemos visto, pero la poca visibilidad sobre la salida del parón económico para luchar contra la pandemia del coronavirus, nos hacen ser prudentes. En cualquier caso, en nuestra opinión, no se debe entrar en pánico, ni perder la confianza, ni tampoco dejar de invertir, ya que los periodos en los que se puede comprar barato son precisamente los periodos de mayor incertidumbre.

El mercado (y nosotros también), subestimamos las implicaciones de la crisis sanitaria provocada por el coronavirus y que con el paso del tiempo se ha convertido en una pandemia. Las medidas de alejamiento social y parón de la actividad económica por parte de los gobiernos para evitar los contagios, hacen presagiar una recesión en los próximos meses de un calado con pocos precedentes históricos.

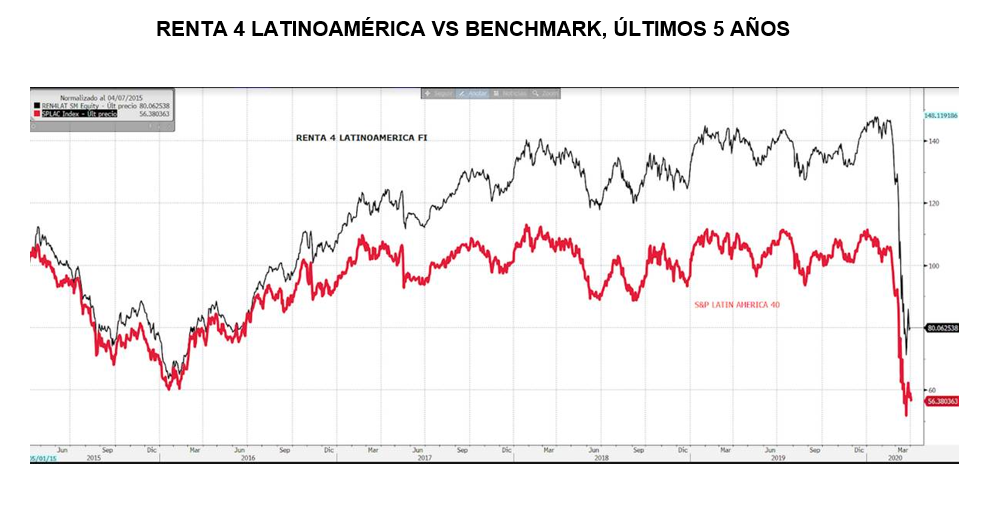

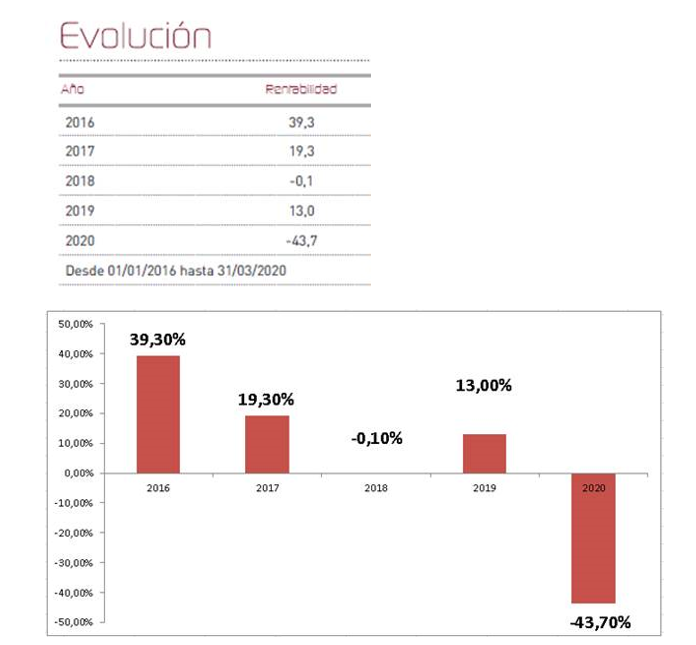

Renta 4 Latinoamérica: -43,7% al cierre del primer trimestre de 2020

Así, teniendo en cuenta estas depreciaciones, el mercado brasileño ha retrocedido un -39,36% en el mes medido en euros, al tiempo que el mercado colombiano se dejaba un -36,41% también en euros. El mejor comportamiento sin embargo ha sido para el mercado chileno, uno de los más afectados en 2019 debido a su particular crisis social, lo que le ha permitido suavizar algo las pérdidas en 2020 respecto a otros mercados, siendo su caída del -18,8%. El mercado mexicano, Por su parte, mostró perdidas algo menores del -29,35% que Brasil y Colombia, mientras que Perú volvió a ser también uno de los mercados menos castigados por los inversores con una caída del -20,4 por ciento, en euros.

Esto no ha sido impedimento para que nuestro fondo siga batiendo de forma relativamente holgada en cerca de un 25% a su benchmark, en un período computado de 5 años.

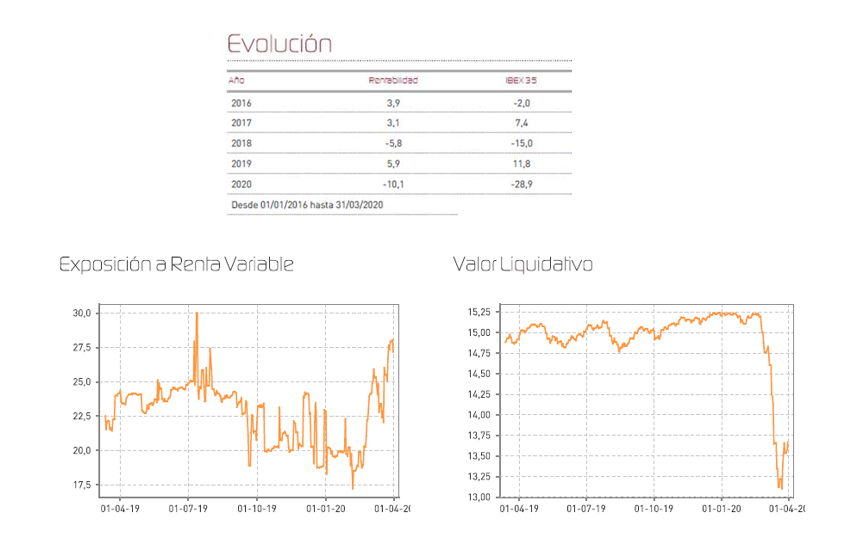

Renta 4 Renta Fija Mixto FI: -10,1% al finalizar el primer trimestre

Ya veníamos advirtiendo en informes anteriores del posible incremento de volatilidad al que podríamos asistir a lo largo del año, si bien, no imaginábamos la crudeza del golpe que en estos momentos se está produciendo en los mercados, no sólo de renta variable, sino también de renta fija, donde hemos asistido a una ruptura total del mercado, como suele ser habitual en éstos episodios de pánico, donde usualmente desaparece totalmente una liquidez que ya de por sí estaba bastante mermada. Durante gran parte del mes hemos asistido a un escenario de pánico y con los mercados cayendo a plomo como consecuencia de la incertidumbre, si bien en la recta final del mismo, la actuación decidida de los bancos centrales, y especialmente de la Fed han conseguido templar los ánimos y frenar las pérdidas gracias a la reactivación de programas de estímulo monetario que vuelven a ser necesarios para brindar estabilidad a los mercados de deuda. Igualmente hemos visto como los distintos Estados, están acompañando a su actuación a nivel sanitario, medidas de política fiscal nunca que nunca antes hubieran sido imaginables. El sorprendente tamaño del programa de gasto aprobado por Estados Unidos que ronda los dos billones de dólares y que podría no haberse dado por cerrado aún, nos da una idea de la magnitud del problema al que se está enfrentando el mundo y las economías de todo el mundo.

A día de hoy, todo el mundo asume ya que la economía global entrará en una recesión relativamente severa durante los meses centrales de este primer semestre, si bien no existe certeza alguna sobre si la pandemia podría remitir en algún momento gracias a las medidas adoptadas o incluso si podría saltar de un hemisferio a otro o incluso mostrar una réplica a la vuelta del verano. Aun así, hay datos muy esperanzadores en la vuelta a la actividad casi por completo de la locomotora China, uno de los actores clave para la economía, y en la ralentización del ritmo de contagios en Europa, especialmente castigada debido a una demografía de las más longevas del mundo.

Ver informe completo

Renta 4 Activos Globales FI: -11,1% en el 1er trimestre de 2020

Renta 4 Activos Globales FI obtiene una rentabilidad de -11,1% a cierre del primer trimestre de 2020. Las bolsas mundiales han sufrido correcciones históricas: -25% de Europa, -20% EEUU y -29% de España. La exposición a bolsa se ha incrementado del 25% al 28%

Los activos que más ha aportado en el trimestre han sido: el oro, la cobertura del dólar, el bono americano a 10 años, Aperam, Air Liquide, Amazon, Sanofi y los bonos de Telefónica, Daimler y ArcelorMittal. Los activos que menos han aportado fueron: Airbus, Glencore, Ab Inbev, Repsol, Lanxess, Anglo American, Fresenius y los bonos de Bankia.

Los movimientos más relevantes en el trimestre fueron la incorporación a la cartera de acciones de Johnson & Johnson y el incremento de la ponderación en Novartis, Reckitt, Unilever, Danone, Amazon, Alphabet, Applied Materials, Boston Scientific y Medtronic. Por el lado de las reducciones o salidas de la cartera, destacamos: Volkswagen, Sanofi, Air Liquide, Vivendi y Aperam.

En la parte de renta fija no ha habido cambios relevantes en su composición. Sin embargo, el comportamiento de mercado de bonos ha sido muy negativo. La caída de la renta fija explica un 3,7% de la caída del 11,1% total del fondo en el trimestre.

Llaman especialmente la atención la corrección de los bonos del sector financiero híbridos o AT1 como los de Bankia, BBVA, Santander o Societe Generale. El sector bancario como en casa todas las crisis, tendrán que soportar en su balance el incremento de morosidad y eso ha hecho que tanto las acciones de los bancos, como los bonos de los bancos hayan corregido más de lo que lo ha hecho el mercado en su conjunto. El BCE ha recomendado la posposición del dividendo a pagar en 2020 para fortalecer los balances de los bancos y mantener un buen nivel de liquidez y solvencia, lo que consideramos una medida en contra de los accionistas pero sin embargo, positiva para los bonistas.

La caída de la parte invertida en renta variable explica un 7,4% del 11,1% total que ha caído el valor liquidativo del fondo en el trimestre. La renta variable a pesar de estar invertida en compañías mayoritariamente de calidad y defensivas, no se ha comportado mejor que el resto del mercado.

Tanto las acciones como los bonos son de empresas conocidas por todos y de buena calidad. Obviamente no podemos controlar la volatilidad del mercado, pero estamos tranquilos con la cartera de ambos tipos de activos del fondo.

Renta 4 Activos Globales FI no estará invertido por encima del 30%-35% en R.V. como ha pasado desde que soy el gestor y partícipe del fondo. Actualmente Salud (J&J, Novartis, Boston Scientific, Medtronic, Fresenius y Intuitive), Consumo (Unilever, Reckitt Benckiser, Danone, ABInbev), Tecnología (amazon, Alphabet, Facebook, Applied Materials) y materiales (Total, Lanxess, Repsol, Glencore y Anglo American) son los sectores donde tenemos más exposición, careciendo de exposición al sector bancario, eléctrico y telecomunicaciones en la parte de renta variable.

La TIR de la cartera de Renta Fija es del 4,3% niveles similares a los que teníamos en diciembre de 2018 con muchos nombres bancarios, pero ninguno de empresas que creamos vayan a tener dificultades financieras. En cualquier caso, la exposición máxima que tenemos en un bono o una acción es del 2% con lo que garantizamos la diversificación en este periodo de stress financiero.

Renta 4 Bolsa FI: -28,7% en el primer trimestre de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

03 abril 2020

Renta 4 Bolsa FI obtiene una rentabilidad de -28,7% a cierre del primer trimestre de 2020 muy en línea con la caída del mercado español. Las bolsas mundiales han sufrido correcciones históricas: -25% de Europa, -20% EEUU y -29% de España. La exposición a bolsa con la que acabamos el trimestre es del 95,6% vs. 94% de principios de año.

Los activos que más ha aportado en el trimestre han sido:

Los movimientos más relevantes en el trimestre fueron el incremento de la ponderación en Inditex, Ferrovial, Grifols, Amadeus, Coca Cola European Partners, Befesa, Almirall, MasMóvil, AENA y Sacyr. Por el lado de las reducciones o salidas de la cartera destacamos: Tubacex, CIE Automotive, Gestamp, Santander, Bankinter, Telefónica, Meliá, FCC y Solaria.

La cartera de Renta 4 Bolsa FI va a seguir manteniendo su filosofía de inversión (Calidad + Valor) en cualquier escenario de los mercados. Las caídas indiscriminadas de las empresas en los mercados, nos ha permitido fortalecer nuestro posicionamiento en las empresas de mayor calidad de nuestro país a valoraciones más que razonables.

El 25% de la cartera se encuentra invertido entre el sector salud y el sector consumo. En las últimas semanas hemos fortalecido nuestro posicionamiento en Inditex y Coca Cola European Partners y seguimos con un peso muy relevante en Viscofán.

El sector industrial que siempre ha tenido un peso importante en el fondo, mantiene ese nivel de relevancia (>20% del patrimonio) con empresas clásicas en la cartera de Renta 4 Bolsa FI como CAF, Airbus, Applus o Vidrala. En este mes hemos incrementado el peso en Airbus después de la enorme caída del precio de sus acciones debido a la reducción casi completa de los viajes en avión y las implicaciones que tendrán en las cuentas de pérdidas y ganancias de las aerolíneas que pueden retrasar o cancelar los envíos de aeronaves los próximos trimestres.

El sector de infraestructuras y Socimi por sus características de generación de caja, posesión de activos reales, cobertura frente a la inflación y visibilidad de ingresos futuros también tiene un peso elevado en la cartera de Renta 4 Bolsa FI como suele ser habitual en la última década. Destaca el peso en Ferrovial, Colonial, Merlin o Aena.

El sector tecnológico también tiene un peso relevante e incrementándose con la adquisición de más acciones en Amadeus y nuestra intención de seguir incrementando en caídas ya que es una compañía que está en el centro de la crisis por el coronavirus por su dependencia del sector de aerolíneas y hoteleras, pero que una vez que sea superada creemos que su tecnología y posicionamiento en la industria es inmejorable para seguir beneficiándose del crecimiento estructural de la industria.

El último sector con un peso importante en el fondo es el de materiales en el que integramos a las empresas cuyo negocio depende del precio de las materias primas (Repsol, ArcelorMittal, Aperam, Acerinox o Ence). El sector está muy castigado por su dependencia del ciclo económico, pero creemos que el potencial de las mismas es muy relevante una vez se normalice la situación excepcional actual. Más del 50% de todo el petróleo que se produce en nuestros días pierde dinero con un precio por barril por debajo de los 40$, por lo que creemos que la situación actual se ajustará por reducción de la oferta o por la subida del precio en algún momento de los próximos meses.

Por último, seguimos sin exposición al sector bancario, muy poca exposición al sector de telecomunicaciones y con solo Iberdrola como exponente del sector eléctrico, por las menores perspectivas de crecimiento que tenemos de esos sectores para los próximos años ya que reconocemos que las valoraciones actuales son muy bajas.

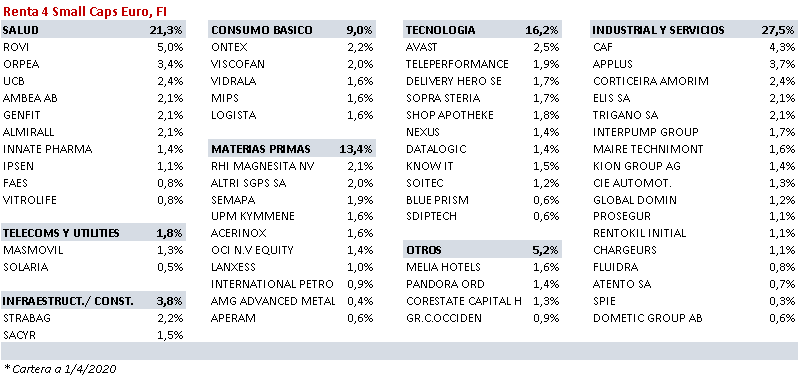

Renta 4 Small Caps Euro FI: -27,7% en el 1er trimestre de 2020

Renta 4 Small Caps FI (clase R) obtiene una rentabilidad de -27,7% a cierre del primer trimestre 2020, ligeramente por debajo del Stoxx Europe Small 200 (-26,4%).

La situación que estamos viviendo es histórica y no tiene precedentes en los mercados financieros, con elevada incertidumbre sanitaria y medidas de confinamiento en las principales economías, que muy probablemente se traduzcan en la más rápida e intensa recesión global en los últimos 50 años. En la renta variable, las caídas en el trimestre se han situado entre el 20% y el 30% en Estados Unidos y Europa, concentradas en la segunda parte del trimestre.

Las compañías que más han aportado a la rentabilidad del trimestre han sido Solaria, Blue Prism, Viscofan, MIPS e Innate Pharma. Las que nos han drenado más rentabilidad son Applus Services, Elis, IPCO, RHI Magnesita y CAF.

Respecto a movimientos, en el 1T20 hemos incorporado Shop Apotheke, UCB, Datalogic, Vitrolife, Corestate, CIE Automotive, Masmóvil Sdiptech, Faes Farma e Ipsen, aumentando el peso en sectores salud y tecnología. Asimismo, hemos dado salida a Ipsos, Grandvision, Deutz, LAR, Knorr Bremse, Verallia y Ence.

La cartera actual de Renta 4 Small Caps Euro FI está formada por 61 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. El fondo sigue manteniendo su filosofía de inversión (calidad + valor). Más allá de la volatilidad y caídas en el valor liquidativo del fondo, la situación actual nos ha permitido fortalecer nuestra posición en empresas que seguirán creciendo los próximos años, bien posicionadas a nivel competitivo, con sólidos balances y buenos equipos directivos.

¿Qué hemos hecho en este escenario?

Hemos aumentado la exposición neta a renta variable desde el 92% de finales de 2019 al 98% actual, incrementando en marzo el peso de sector tecnológico, salud y consumo básico, que suponen conjuntamente c.46% de la cartera (21% salud, 16% tecnología y 9% consumo básico), con una sobreponderación frente a su peso en índices de small caps europeos (donde suponen c.25%, sumando el 10% de salud, 8% tecnología y 6% consumo básico).

Por un lado, hemos aumentado ponderación de compañías que ya teníamos, como Avast, UCB, Teleperformance, Almirall, Delivery Hero, Shop Apotheke. Y por otro, hemos incorporado compañías que teníamos en el radar y han llegado a puntos de compra con elevado margen de seguridad: Sdiptech (software para infraestructuras, 0,6% s/NAV), Faes (comprada a 12x PER 2021e, 0,8%), Ipsen (8x PER 2021e, 1,0%).

El peso en sector industrial y materiales asciende al 40%, en línea con su peso en índices de small caps europeos. Encontramos oportunidades en compañías industriales bien posicionadas en nichos de mercado, con buenos fundamentales, solidez financiera y resistencia a un escenario estresado (CAF, Corticeira Amorim, Interpump, Kion, Rentokil, Fluidra), donde creemos que la crisis del COVID tiene un impacto negativo, pero de carácter temporal, y habrá una vuelta progresiva a la normalidad en 2021-22. Dicho impacto negativo, en forma de salida de caja (o reducción del flujo de caja libre) representa un porcentaje limitado en el valor total de una empresa saneada, en nuestra opinión muy inferior a la corrección que ha sufrido (que asciende a c. 30-40%). Y en algunos casos, creemos que la empresa puede ver fortalecida su posición competitiva a medio-largo plazo gracias a la desaparición o debilitamiento de empresas competidoras. También vemos valor en compañías de materias primas, muy castigadas, en algunos casos entrando en territorio de "deep value", pero con sólidos balances y capacidad de generar caja libre incluso en estos escenarios (UPM, RHI Magnesita, Aperam, Acerinox, Altri).

Finalmente, estamos infraponderados en financieras, utilities, telecoms e inmobiliarias, donde tenemos presencia muy limitada a través de empresas a nuestro juicio infravaloradas y con buenos fundamentales (MasMovil, Solaria, Catalana Occidente, Corestate).