Se acerca una ralentización del crecimiento, pero que no cunda el pánico

Los mercados de renta variable suelen anticipar bien los avances y retrocesos en la actividad económica. Las bruscas oscilaciones de precios las causan movimientos inesperados generados por malas decisión políticas o burbujas no identificadas en el sistema.

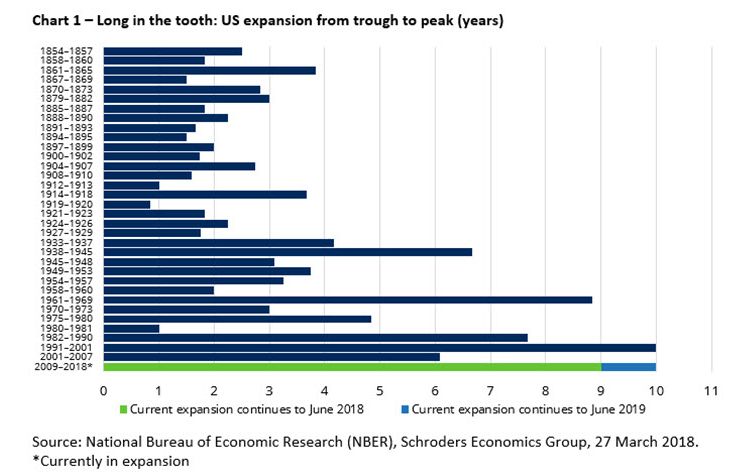

Los inversores no se deberían alarmar porque el ciclo esté madurando. Han pasado casi 10 años desde la crisis financiera y el crecimiento global se ha mostrado resistente durante un periodo muy largo. Pero el curso natural de la vida es esperar una ralentización porque las economías no pueden crecer a perpetuidad.

En nuestra opinión, la próxima desaceleración debería ser de un tamaño moderado, como suele pasar después de bruscas recesiones como la de 2009.

En Europa, creemos que la situación es distinta respecto a EE.UU., dado que el viejo continente entró más tarde en recesión y, como consecuencia de la crisis de la eurozona, también tardó mucho más en salir de ella. Las acciones europeas no se han recuperado tanto y las valoraciones siguen siendo atractivas.

Su economía debería continuar mostrando un lento crecimiento durante el próximo año y quizá el siguiente, aunque reconocemos que la situación global presenta ahora más retos.

Ralentización normal

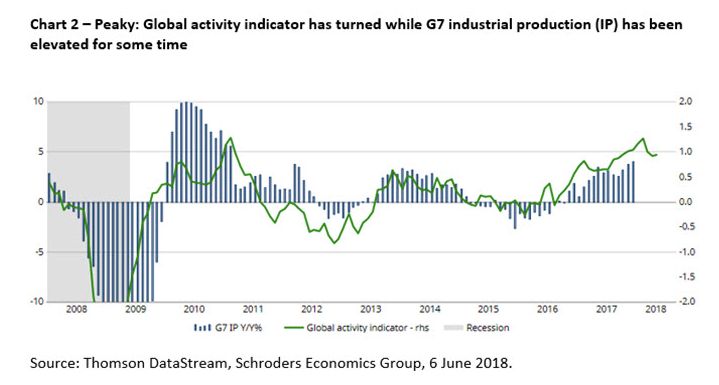

2018 ha sido muy difícil hasta ahora para las acciones globales, con caídas en la mayoría de mercados. La excepción es EE.UU., donde el el S&P 500 se ha logrado mantener levemente en positivo, gracias a los fuertes crecimientos de beneficios de sus empresas. Europa se ha visto afectada por problemas internos, como la crisis política italiana.

Este gráfico muestra que la actividad global ya se ha dado la vuelta después de que la producción industrial se ha mantenido muy fuerte durante un periodo prolongado.

Atentos a la política monetaria

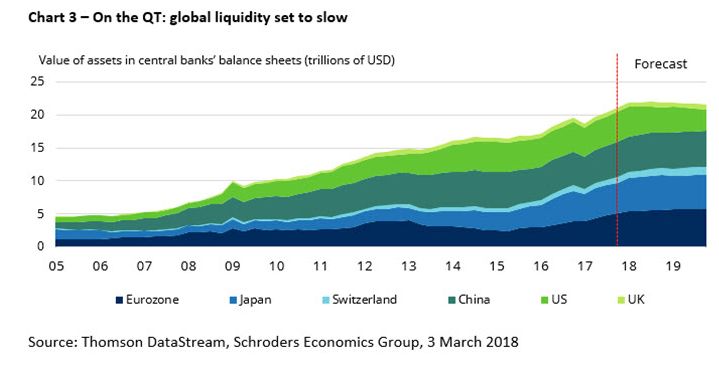

En mercado preocupa el endurecimiento de la política monetaria. La Fed ha ido subiendo tipos y muchos inversores están inquietos por el impacto que estos mayores niveles en los intereses podrían tener en la actividad económica.

Al mismo tiempo, en Europa se acerca el fin del programa de relajación cuantitativa (QE), mientras que el volumen del crecimiento sigue siendo bajo.

Como se puede ver en el gráfico, lo que hasta ahora ha sido un viento a favor de los mercados podría acabar soplando en contra, si la liquidez global se restringe.

Al mismo tiempo, la situación política seguirá generando tensiones, como se percibe en la actualidad con las políticas migratorias con Italia o Alemania. Mientras que falta por ver todavía la resolución final para el Brexit, con distintas opciones encima de la mesa.

Aunque en realidad la mayor amenaza para las bolsas mundiales es el deterioro en las relaciones comerciales. El presidente de EE.UU. Donald Trump ha ido anunciando tarifas a un conjunto de industrias y es previsible que haya una reacción de China y, en menor medida, de Europa. Es difícil saber cómo acabarán estas negociaciones, pero el sentimiento se verá afectado si no se alcanza una solución pronto.

Mejores valoraciones en Europa e importancia de la selección

Siempre habrá sorpresas positivas o negativas para las acciones, que son impredecibles, pero una ralentización económica no necesariamente tiene que ser negativa para los mercados. Los índices suelen reflejar muy rápido los cambios en el crecimiento económico y creemos que ya han incorporado estos fundamentales.

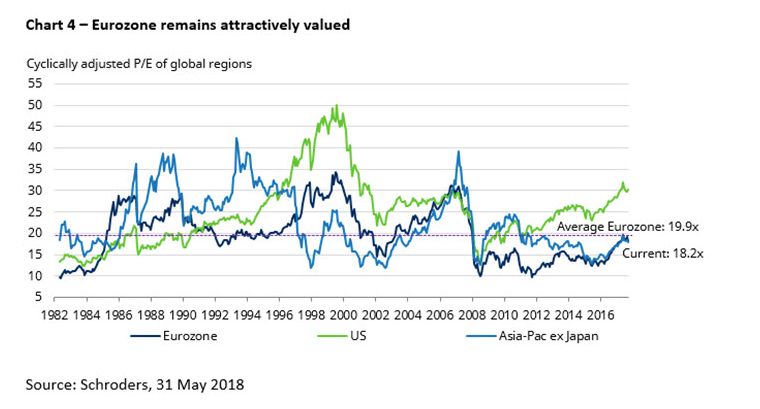

Dicho lo cual, creemos que las valoraciones en la zona euro siguen siendo atractivas en comparación con otros mercados. Así, el PER ajustado por ciclo (que mide la relación entre los precios de las acciones y los beneficios normalizados de las compañías) se sitúa en 18,2 veces, por debajo de la media histórica de 19,9 veces.

Hace unos meses comentamos que las correlaciones dentro del propio mercado de acciones estaban reduciéndose, lo que ofrecía mayores oportunidades a quienes nos dedicamos a la selección de acciones concretas. Y seguimos pensando que la capacidad de análisis y selección de títulos será esencial para generar rentabilidades por encima del mercado en la segunda mitad del año.

En un contexto de enfriamiento económico, es crucial identificar aquellas compañías que están tomando medidas para mejorar su comportamiento, de aquellas que simplemente están esperando la ola de la actividad económica.

Información importante

Las opiniones expresadas aquí son de Rory Bateman, responsable de renta variable europea de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Schroder International Selection Fund (la “Sociedad”), está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado por la Comisión Nacional del Mercado de Valores.