Cómo conseguir rentas con los tipos de interés en mínimos

Las rentas son el principal objetivo para muchos inversores, ya sea para asegurar su jubilación, pagar los gastos escolares o simplemente por el deseo de ver una rentabilidad tangible. El problema es que ya no es tan fácil obtenerlas como en el pasado.

Históricamente en el mundo desarrollado, los que buscaban obtener ingresos de los ahorros depositaban su dinero en una cuenta de ahorro o compraban bonos gubernamentales. No es difícil saber por qué: como ejemplo, los tipos de interés nominales británicos se mantuvieron entre el 11-12 % durante la mayor parte de la década de los 80, y por encima del 5 % desde 1990 hasta 2008.

El ahorro en efectivo parecía muy atractivo y los rendimientos de los bonos gubernamentales eran elevados, lo que proporcionaba rentabilidad y seguridad a los ahorradores, que no necesitaban asumir ningún riesgo adicional con su capital.

¿Por qué estas fuentes ya no proporcionan rendimientos atractivos?

La crisis financiera mundial provocó un cambio sin precedentes que podría decirse que marcó el fin de esos productos de ahorro como única fuente de ingresos.

El desplome del crecimiento y el agotamiento del crédito obligaron a los bancos centrales a tomar medidas indeseadas. Los tipos de interés se redujeron a mínimos históricos para tratar de animar a los bancos a conceder préstamos y reactivar la economía. Además, varios bancos centrales se embarcaron en un programa de expansión cuantitativa (EC) en un intento de bajar los tipos aún más e impulsar la liquidez.

El desplome de los tipos de interés básicos ha afectado a su vez a los tipos ofrecidos por los bancos. El impacto de todo esto está claro: el tipo medio para las cuentas de ahorro del Reino Unido es del 1,23 % y tan solo del 0,06 % en EE. UU. Y lo que empeora la situación es que es una rentabilidad nominal. Teniendo en cuenta que la inflación en el Reino Unido se encuentra actualmente en el 3,0 % (2,2 % en EE. UU.), la rentabilidad ajustada a la inflación de muchas cuentas (si no en todas) es negativa. En otras palabras, el dinero depositado en el banco pierde valor.

Los tipos de interés comienzan a subir

La economía global ha experimentado una recuperación desde la crisis financiera mundial y el resultado es que, en la actualidad, los tipos de interés comienzan a subir en muchos países. EE. UU. ha abierto el camino, pero otros están siguiendo su ejemplo. Los balances de los bancos centrales también se verán reducidos en un futuro próximo y es posible que los ahorros bancarios vuelvan a ser atractivos a medida que los tipos suban, al igual que los bonos gubernamentales, según empiecen a aumentar los rendimientos.

No obstante, las posibles subidas de los tipos de interés no deberían ser exageradas. Es probable que los cambios sean graduales, lo que significa que los tipos se mantendrán excepcionalmente bajos según los recientes estándares históricos.

Lo que es más significativo, los inversores que esperan una vuelta a la “normalidad” de tipos de interés básicos y rendimientos de bonos elevados probablemente se sentirán decepcionados. De hecho, los tipos de interés entre 1970 y 2008 deberían considerarse muy anormales desde una perspectiva temporal más prolongada, como se puede ver en este gráfico.

Debido a los cambios estructurales como la demografía y la productividad, es poco probable que los tipos vuelvan a niveles que generen suficientes ingresos para que los inversores se basen en los ahorros de efectivo.

Dado que los tipos de interés y los rendimientos de los bonos se mueven en la misma dirección, creemos que tampoco es probable que dichos rendimientos alcancen los niveles observados entre 1970 y 2008. Por lo tanto, es improbable que los rendimientos atraigan de nuevo a los inversores hacia los bonos gubernamentales como única fuente de ingresos.

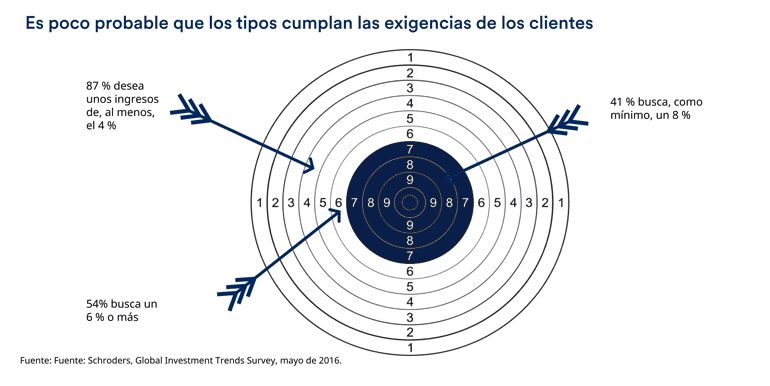

El problema es que la demanda de rentas sigue creciendo. Según el Estudio Global de Inversión 2016 de Schroders, una mayoría absoluta del 87 % de los inversores busca unos rendimientos anuales de al menos el 4 % para compensar la inflación.

¿Podemos asumir más riesgo en las inversiones?

Las personas necesitan ampliar su red con clases de activos de mayor riesgo para lograr ingresos más elevados. Ejemplos de esas clases de activos son la renta variable, los bonos corporativos, los bienes inmuebles y las soluciones multiactivos. No obstante, estos activos a menudo son desconocidos y conllevan muchos riesgos diferentes que las personas no pueden gestionar por sí mismas.

Comprar un valor que ofrece un rendimiento en dividendos del 4 % es fácil pero, ¿qué ocurre si la sociedad recorta su dividendo? ¿Qué pasa si el precio de las acciones cae?

Donde un gestor de activos puede ayudar es a la hora de ofrecer soluciones que permitan a los inversores acceder a estos activos que generan mayores ingresos, al mismo tiempo que ayudan a gestionar los riesgos que conllevan.

Los mercados fluctúan de un día para otro, lo que significa que el valor de un fondo de capital de un inversor también variará. Los gestores de activos tienen experiencia en la gestión de estos riesgos, por ejemplo, invirtiendo en una variedad de activos o en diferentes geografías.

Sin embargo, la parte más importante de la gestión del riesgo es tener una perspectiva a largo plazo. Los inversores que buscan niveles de ingresos más altos tendrán que estar preparados para cambios a corto plazo en el valor de su capital si quieren acceder a una rentabilidad sostenible más alta a largo plazo.

Esto contrasta con los depósitos de efectivo, que a menudo están garantizados hasta un determinado valor (p. ej., 100.000 euros en España). Dicho esto, tal como hemos visto anteriormente, dejar el capital en cuentas de ahorro tampoco está libre de riesgos, ya que el valor se está viendo perjudicado por la inflación.

Información importante

Los sectores, los valores, las regiones y los países indicados anteriormente son solo para fines ilustrativos y no deben considerarse una recomendación para comprar o vender.

Las opiniones expresadas aquí son las de Rupert Rucker, director de soluciones de rentas de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.