Cómo afecta la inflación a nuestra cartera

La semana pasada publicábamos un artículo con una introducción a la inflación y hoy os queremos explicar cómo puede afectar a las carteras.

Cómo la inflación erosiona tu dinero

Cada vez que se realiza una subida de precios, el dinero que

tienes en metálico o en cartera merma.

Con una inflación del

2%, un paquete de galletas que cuesta 1€ hoy, costará 1,02€ en un año.

Este gráfico muestra cómo la inflación "se come" el poder

adquisitivo del dinero. Cuanto mayor es la tasa, mayor es la erosión,

exacerbada por el efecto de la composición.

Por ejemplo, unos

ahorros de 100€ valdrían solamente 36€ en términos reales en 20 años

si la inflación se asentara en el 5%, o 82€ si sólo llegara a un 1%.

Cómo la inflación puede afectar a una cartera

El objetivo de los inversores es hacer crecer su dinero a unos

niveles que les permita cumplir con sus objetivos, y superar

cómodamente la inflación.

A pesar de ser más volátiles, las

inversiones en renta variable, históricamente han tenido un buen

desempeño, beneficiándose de los ingresos de las empresas que suelen

subir junto con la inflación y cuando los dividendos se reinvierten.

Son estos dividendos los que ayudan en la batalla para vencer la

inflación, particularmente cuando los retornos se acumulan.

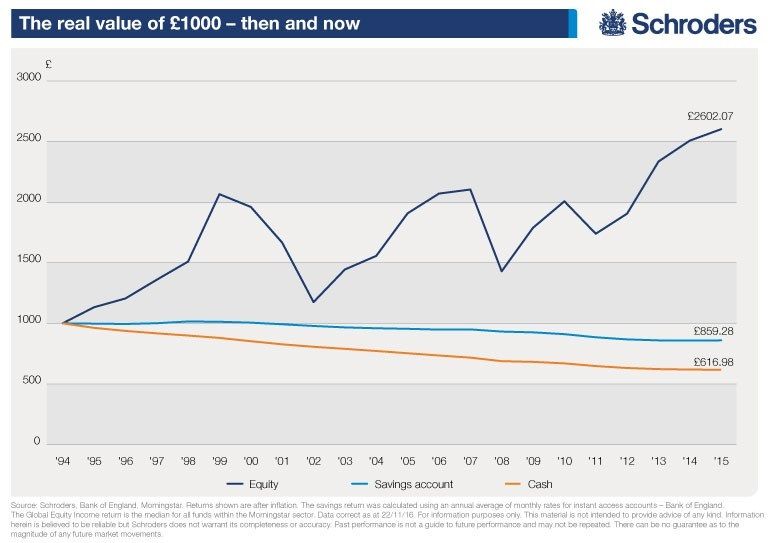

El

siguiente gráfico muestra el efecto que la inflación tuvo sobre el

valor real de 1.000 libras esterlinas en tres escenarios diferentes:

mantenido como efectivo, en una cuenta de ahorro común y en un fondo

común de renta variable global con dividendos reinvertidos desde 1995.

La tasa de ahorro se basa en datos del Banco de Inglaterra. Los

rendimientos de renta variable global se calcularon utilizando la

rentabilidad media de todos los fondos de renta variable globales,

domiciliados en el Reino Unido, Luxemburgo y Francia, desde 1995, con

datos de Morningstar. Los resultados de ahorro e inversión se basan en

el rendimiento real después de que se hayan deducido los efectos de la inflación.

Con nada para mitigar sus efectos, el efectivo sufre la mayoría de la

inflación ya que los 1.000£ se reducen a 617£. Una cuenta de ahorros

funciona mejor, aunque todavía pierde 141£ en valor real quedándose en

859£. Para períodos largos, la cuenta de ahorros promedio pagó menos

que la inflación, aunque los consumidores astutos podrían haber

cambiado entre las mejores cuentas de compra para lograr mejores

retornos.

También vale la pena considerar el papel de los bonos.

Los inversores suelen tener una mezcla de activos para diversificar,

con la esperanza de que cuando un activo no de la rentabilidad

esperada el otro tome las riendas de la cartera. Los bonos

son títulos emitidos por compañías y gobiernos: el inversor presta

dinero por un período fijo y ellos pagan "cupones" de

manera regular. Si todo va bien, su capital se devuelve al final del

período fijo.

Una inflación alta es mala para los bonos. A

medida que suben los precios, el poder adquisitivo de los ingresos del

propietario de los bonos se reduce. Esto también afecta su valor. Para

empeorar las cosas, una inflación más alta normalmente viene

acompañada de tipos más altos de los bancos centrales, lo que lleva a

un aumento de los tipos de los bonos de nueva emisión. La promesa de

ayer de un 3% sobre un bono parece poco atractiva cuando los nuevos

bonos ofrecen un 5%. Nuevamente, esto afecta el valor de los bonos.

Algunos gobiernos, y algunas empresas, ofrecen bonos vinculados

a la inflación. Los pagos de los cupones están vinculados a una tasa

de inflación determinada y pueden aumentar. La compensación es que los

pagos tienden a ser más bajos de lo que estaría disponible en los

bonos tradicionales.

En algunos países, los ahorradores han

tenido acceso a productos vinculados a la inflación destinados

específicamente al mercado de inversores minoristas. En el Reino

Unido, por ejemplo, National Savings & Investments, una

institución respaldada por el gobierno, ofreció certificados de ahorro

indexados con características generosas para muchos años. Estos ya no

están disponibles para los nuevos inversores.

Protección poco ortodoxa ante la inflación

Algunos inversores creen que el oro ofrece protección contra la

inflación. Esto se debe en parte a que el oro se considera un valor

seguro. Su oferta es limitada, a diferencia del efectivo que puede ser

creado por los bancos centrales. La creación de efectivo puede

conducir a la creación de la inflación.

Las opiniones de nuestros gestores de fondos

Marcus Brookes, Director Multi-Gestor, opina que:

"La inflación ya estaba en aumento. Espero que las políticas que

tienen más probabilidades de implementarse durante la presidencia de

Donald Trump ejerzan presión sobre los precios.

"Hemos

estado cambiando nuestras carteras durante el último año para reflejar

nuestra opinión de que la inflación puede estar regresando al sistema

financiero. Con ocho años de sanación, la economía mundial está

mostrando signos de estabilidad, incluso en las zonas más afectadas,

como Europa.

"Nuestras carteras ya han comenzado a

beneficiarse de una tendencia emergente de inflación más alta de la

esperada. Hemos invertido en áreas que típicamente se benefician de un

alza generalizada de los precios, como las materias primas, el sector

financiero y las compañías cíclicas - aquellas que son más rentables a

medida que la economía se recupera.

"También nos hemos

alejado de las áreas que se han beneficiado de la baja inflación, como

los bonos, el sector inmobiliario y las "no cíclicas",

empresas que ofrecen un crecimiento bajo pero consistente

independientemente de la economía".

La renta variable,

generalmente, tiene una correlación positiva con la inflación, ya que

las empresas pueden pasar el aumento de los costos a los clientes.

Algunos gestores de fondos creen que la inflación crea una oportunidad

real. James Sym, gestor de fondos de renta variable

europea, cree que sectores como el financiero y las

telecomunicaciones podrían beneficiarse del alza de los precios.

Los bancos podrían beneficiarse del aumento de los tipos de

interés, lo que ayuda a mejorar sus márgenes de beneficio.

Sobre

las telecomunicaciones, Sym afirma que: "Si la inflación vuelve,

todos estaremos pagando un poco más por nuestras facturas de teléfono.

El coste para muchas de estas compañías ya está fijado: los cables en

el suelo y las torres móviles. Estos costes se mantendrán sin cambios,

pero sus ingresos y beneficios deberían ser mucho más sostenibles, ya

que la inflación permite precios más altos".

Si la

inflación sigue aumentando, habrá una serie de oportunidades abiertas

para los inversores. La asignación de activos, como siempre,

desempeñará un papel importante en la generación de rendimientos.

Elegir la clase de activo adecuada puede ser difícil incluso en las

mejores condiciones. Los gestores activos son contratados por

inversores con el objetivo de proteger tanto la riqueza de los

clientes frente a los desafíos macroeconómicos como la inflación,

mientras que también aprovechan las oportunidades que pueden llegar.

Información Importante

Las opiniones expresadas aquí, son las de Marcus Brookes, director Multi-Gestor de Schroders y James Sym, gestor de fondos de renta variable europea de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.