¿Dónde está el valor de la inversión value?

La inversión en valor o el 'value investing' tiene una larga trayectoría desde que fue impulsada por Benjamin Graham, considerado el padre del ‘value investing’.

¿En qué consiste? Este método está basado en la adquisición de valores de calidad a un precio por debajo de su valor intrínseco o real. Los beneficios retornan a largo plazo, cuando los precios se ajustan.

El problema es que, desde la Crisis Financiera Global, el 'value investing' ha soportado su peor período, registrando un débil rendimiento, por lo que los precios no se han ajustado. Ante este escenario nos preguntamos, ¿existen todavía oportunidades en la inversión ‘value’? ¿los inversores prefieren invertir en acciones ‘growth’?

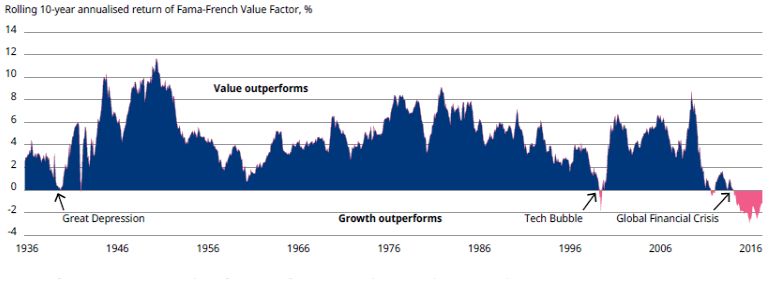

No necesariamente. El estudio realizado por dos académicos, Eugene Fama y Kenneth French, muestra que solo ha habido tres periodos de rendimientos significativamente bajos: la Gran depresión de 1930, la burbuja tecnológica de 1990 y el periodo posterior a la crisis de los últimos 10 años.

De este modo, la poca oportunidad de rentabilidad en los mercados de renta variable han aumentado el interés de los inversores por las acciones ‘growth’ ya que tienen más opción de revalorización, mientras que las 'value' se han quedado en un segundo plano. Las empresas favoritas son las 'FAANG' (Facebook, Apple, Amazon, Netflix y Google).

El motivo de que los inversores prefieran las acciones de crecimiento a las de valor es que estas últimas suelen ser más cíclicas y, por lo tanto, en momentos de poca rentabilidad y tipos bajos acumulan menos ganancias.

Signos de mejora

Pese a ello, parece que existen signos de mejora, ya que el crecimiento está mejorando, al igual que los tipos de interés y la actividad de compra en el mercado.

Otro dato a tener en cuenta es que la diferencia de valoración entre las acciones ‘value’ y las ‘growth’ se encuentra en su nivel más amplio en muchos años. Según nuestros cálculos, los tipos de interés tendrían que volver a cero en los próximos 10 años para que la rentabilidad de las acciones ‘growth’ sean iguales a las de ‘value’.

Las opiniones expresadas aquí son las de Sean Markowicz, analista de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.