Una nueva era económica tras la crisis

Nadie puede saber cuánto tiempo durará la crisis de Covid-19, pero creo que independientemente de esto, la crisis marcará un profundo cambio a largo plazo en la política económica.

En este momento estamos viendo una intervención masiva del gobierno en el sector privado, ya sea obligando a los propietarios a ofrecer períodos de alquiler gratuito, dando instrucciones a los bancos para que cancelen los dividendos y concediendo directamente préstamos bancarios.

Todo esto marca el fin de la "mano invisible" del economista Adam Smith, que ha operado principalmente sin restricciones a lo largo de mis 30 años de carrera como inversor.Nos estamos moviendo hacia una nueva era para la elaboración de políticas macroeconómicas. La fusión de la política fiscal y monetaria está a punto de convertirse en la norma.

Mientras tanto, varias cosas están llegando a su fin en muchos países: la independencia de los bancos centrales, la flexibilización cuantitativa, la financiarización de los activos (en la que la política impulsa los precios de los activos y no la economía) y la creencia de que un capitalismo relativamente poco controlado es el mejor enfoque de la gestión económica.

A medio plazo (de uno a dos años) creemos que las políticas para compensar la grave desaceleración causada por el Covid-19 probablemente sean similares, en última instancia, a alguna forma de MMT (Teoría Monetaria Moderna - básicamente donde el gasto fiscal se financia principalmente con la impresión de dinero). Estas políticas pueden señalar en última instancia el fin de la deflación y el prolongado período de menor crecimiento económico (también conocido como estancamiento secular) que se ha visto desde la crisis financiera mundial de 2008.

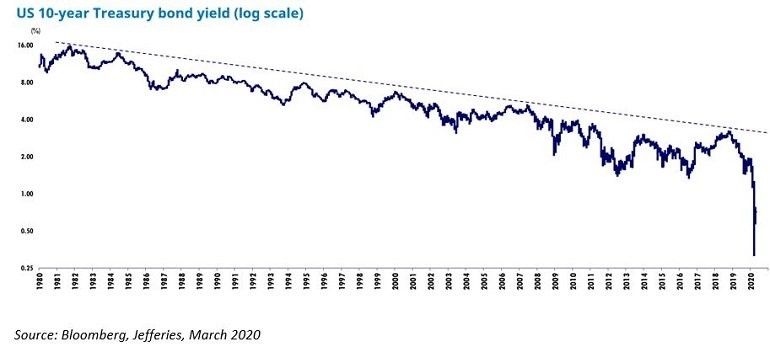

Gráfico 1: ¿Está llegando a su fin el mercado alcista de 40 años de los bonos gubernamentales?

Es probable que se combinen otras tendencias con esto, entre ellas:

1. El fin de la creciente globalización y la optimización de las cadenas de suministro

La globalización ya estaba empezando a invertirse (en términos de comercio como porcentaje del PIB mundial) a medida que los países cuestionaban cada vez más la excesiva dependencia de China y la complejidad y los riesgos de depender de cadenas de suministro en múltiples lugares lejanos. Es probable que la "repatriación" se convierta en la norma cada vez más frecuente, especialmente en ámbitos esenciales y críticos como los productos farmacéuticos, la infraestructura del sector salud y de defensa y la tecnología.

2. El “Gran gobierno” será el nuevo mantra popular

Ya sea Trump en EE.UU. con sus políticas populistas o el nuevo gobierno conservador en el Reino Unido con sus planes para una sociedad mejor. Los Millennials y la Generación Z están claramente mucho más abiertos a los “Grandes gobiernos” y al populismo. El “Gran gobierno” significará que los gobiernos aumenten el control y la inversión directa de capital, el gasto en investigación y desarrollo, y que los gobiernos posean o controlen la infraestructura económica crítica clave (transporte, servicios públicos, telecomunicaciones, bancos).

3. Impuestos más altos

Se esperará que los ricos paguen más, al menos en lo que respecta a los impuestos. Las garantías de ingresos mínimos también pueden arraigarse en muchos países, especialmente en aquellos que las han introducido efectivamente debido a la crisis de Covid-19.

4. Una Europa Federal

El euro finalmente se estabiliza o se salva ya que Alemania acepta la generosidad fiscal y pasamos a una Europa Federal. Sin esto, el euro probablemente colapsará si la crisis actual se prolonga. Las políticas de tipo MMTpueden entonces engendrar la necesidad de controles de capital/represión financiera (la tenencia forzada de bonos gubernamentales por parte de instituciones nacionales como los bancos y las compañías de seguros) en muchos países para garantizar que los gobiernos no se vean obligados a someterse a los mercados.

5. El capitalismo "amiguista" se acabará

Las recompras serán penalizadas al igual que las compensaciones exageradas de los directores generales. La tendencia según la cual la remuneración de los directores generales multiplica cada vez más los ingresos medios de los empleados se invertirá.

Gráfico 2: ¿Se está acabando el capitalismo "amiguista"?

Claramente, lo anterior es una especulación, pero estamos bastante convencidos de en qué dirección vamos respecto a los temas anteriores, aunque no de a qué velocidad. En realidad, el mundo dentro de dos años puede parecerse más al período posterior a la Segunda Guerra Mundial, cuando los gobiernos de Occidente se enfrentaron a una enorme carga de deuda y las poblaciones, agotadas y cansadas de la guerra, recurrieron a las políticas mencionadas para crear una sociedad más justa y poder soportar unas cargas de deuda insostenibles. Es interesante que se trata de un régimen político no tan diferente del que prevalece en China hoy en día.

Las implicaciones en la inversión

¿Qué significa esto para la inversión? Si estamos en lo cierto en la tesis anterior, no es un telón de fondo muy favorable para los activos financieros. Claramente es poco probable que el dinero en efectivo y los bonos vayan bien. Algunas áreas de la renta variable y el inmobiliario deberían ser una mejor cobertura de la inflación - pero la clave será centrarse en aquellas áreas menos propensas a la intervención del gobierno.

Las acciones asiáticas podrían ser uno de los mejores activos para invertir a medida que avance la crisis y se dé la respuesta política. Los niveles iniciales de deuda pública en Asia son mucho más bajos que en Occidente, por lo que el alcance del reajuste de políticas mencionado anteriormente puede ser menor en Asia.

Aunque no sean inmunes a los cambios estructurales mencionados, el impacto del nuevo "Gran Gobierno" en los valores asiáticos es menos preocupante. Y, por supuesto, en China el "Gran Gobierno" ya es la norma.

Información importante: Los puntos de vista y opiniones aquí contenidos son de Robin Parbrook, Co-Head of Asian Equity Alternative Investments de Schroders y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones.