¿Hay algún mercado de valores que esté barato de cara a 2021?

Las acciones mundiales están caras según casi todas las métricas, aunque hay algunos factores atenúan esta situación.

¿Dónde hay el valor en los mercados hoy en día? Es una pregunta difícil de contestar. A primera vista, la mala noticia es que todos los mercados parecen estar en niveles de precios muy elevados.

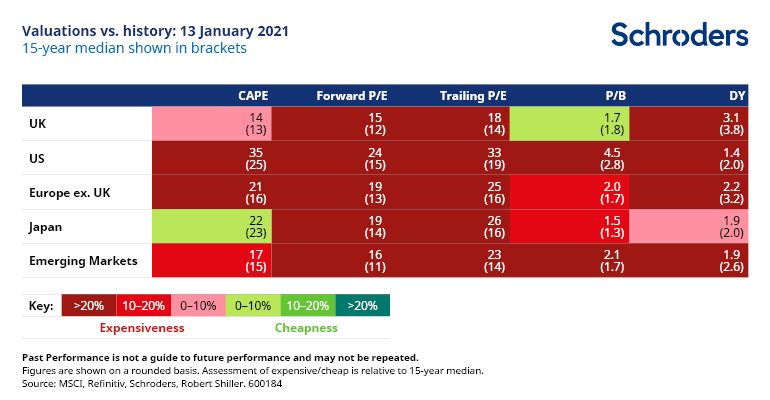

De las 25 mediciones que figuran en nuestro cuadro de valoración bursátil periódica (cinco mercados y cinco variables para cada uno), 16 se sitúan un 20% por encima de su media de los últimos 15 años, cinco están entre un 10% y un 20% más caras, y otras dos están hasta un 10% más caras. Sólo dos están en verde y, aun así, por poco.

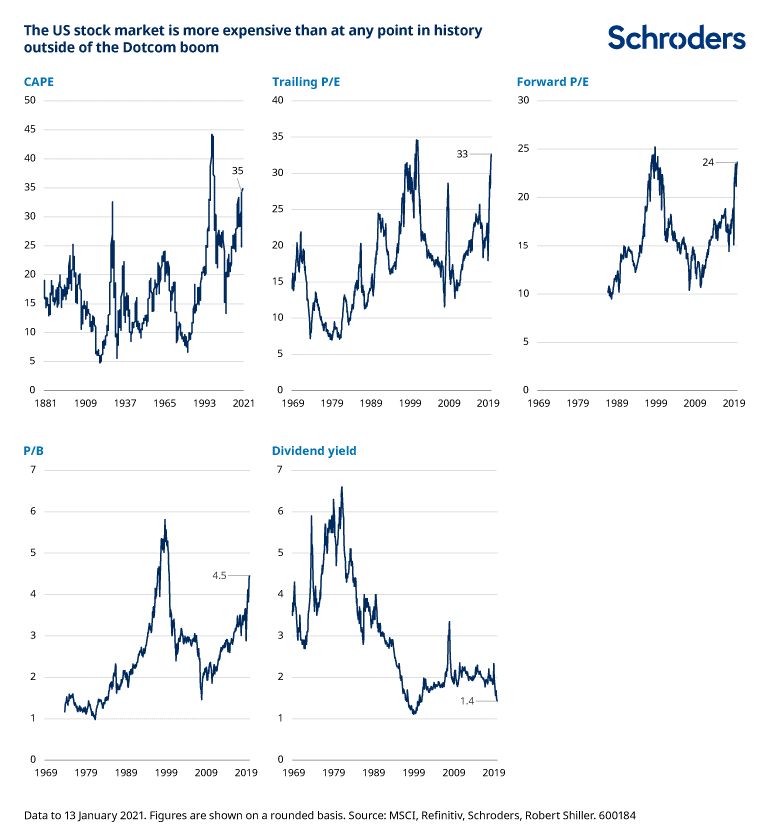

El análisis de las valoraciones en plazos más largos hace que las cosas parezcan ligeramente mejor para algunos mercados, pero no cambia mucho el panorama. Estados Unidos es de los países que más señales de advertencia presenta, como muestran los siguientes gráficos. Está más caro que en cualquier otro momento de la historia fuera del boom de las puntocom. Esto es especialmente importante, ya que supone casi el 60% de la ponderación bursátil mundial (medido por el índice MSCI All Country World). Lo que ocurra con el mercado estadounidense tendrá un gran impacto en la rentabilidad de la mayoría de los inversores.

Las valoraciones de otros mercados son menos dramáticas. Japón y Reino Unido tienen cierto atractivo en términos relativos. Europa y los mercados emergentes también parecen tener mejores valoraciones que Estados Unidos. Pero en realidad estamos hablando de grados de encarecimiento. Nada está remotamente atractivamente valorado en un contexto histórico.

¿Hay factores mitigantes?

Hasta cierto punto, sí. El ratio precio/beneficio se ha visto distorsionado por el desplome de los beneficios el año pasado debido a la pandemia. Lo mismo ocurre con el rendimiento de los dividendos, ya que las empresas los han recortado.

Esto siempre ocurre cuando hay un impacto negativo en el sistema; por ejemplo, durante la gran crisis financiera, el PER alcanzó su máximo en diciembre de 2009, no en los máximos del mercado. En el boom de las puntocom, el PER no alcanzó su máximo hasta más de dos años después de que lo hiciera el mercado.

Esta aparente distorsión se debe a que los mercados miran hacia el futuro, por lo que se preocupan por la situación de los beneficios en el futuro, no en el pasado. Anticipan una recuperación de los beneficios y empiezan a descontarla mucho antes de que se produzca. Esto puede llevar a un aumento de los precios incluso cuando los beneficios están cayendo. En estas circunstancias, el PER puede dar una señal de “venta” engañosa.

Sin embargo, incluso si los beneficios en 2020 hubieran sido los mismos que en 2019, sin crecimiento, pero sin colapso tampoco, entonces el PER final de EE.UU. seguiría estando alrededor de un 50% por encima de su media de los últimos 15 años. Europa y los mercados emergentes seguirían estando más de un 25% por encima de los suyos. Sólo Reino Unido y Japón tendrían mejor valor. La eliminación de la distorsión eliminaría parte de la presión, pero no cambiaría mucho las cosas.

El ratio precio-beneficio ajustado al ciclo (CAPE, por sus siglas en inglés) también intenta suavizar las distorsiones puntuales. Lo hace comparando los precios con los beneficios medios de la década anterior, en lugar de sólo los 12 meses anteriores, todo ello en términos ajustados a la inflación. Sin embargo, esto también sugiere que las acciones están caras y que el mercado estadounidense está muy caro.

Dado que se necesitará algún tiempo para que las cosas vuelvan a la normalidad, el PER a 12 meses también se está desvirtuando por la pandemia, pero no lo suficiente como para explicar las valoraciones actuales.

Así que, sí, es cierto que muchos de los datos de las medidas de valoración más populares están distorsionados ahora mismo. No obstante, incluso si se eliminan esas distorsiones, se llega a la misma conclusión: los mercados bursátiles están más caros que en el pasado y Estados Unidos lo está de forma escandalosa.

No es muy tranquilizante…

Otro factor que supone un apoyo para los mercados es el bajo nivel de los tipos de interés. En igualdad de condiciones, unos tipos de interés más bajos aumentan el valor actual de los beneficios futuros de las empresas. Esto significa que, para un conjunto determinado de expectativas de beneficios, cabe esperar que las empresas tengan una valoración más alta cuando los tipos están bajos. Y, por tanto, que tengan un múltiplo precio/beneficio más alto. En este contexto, es previsible que los múltiplos de valoración sean más altos, en términos medios, cuando los tipos de interés son más bajos.

El problema en realidad es que todo lo demás no suele ser igual. Los tipos de interés bajos tienden a estar asociados a un entorno económico más pobre y a unas perspectivas de crecimiento empresarial más débiles. En consecuencia, esta relación no es clara. Sin embargo, apoya unos múltiplos de valoración más elevados que en otras circunstancias.

Otra forma en que los tipos bajos influyen en los mercados bursátiles es fomentando a un mayor número de personas a invertir más ahorros en acciones. Se espera que el dinero depositado en una cuenta bancaria o invertido en bonos rinda tan poco que puede animar a la gente asumir más riesgo. El auge de la inversión minorista en bolsa que tuvo lugar el año pasado es un ejemplo de ello. Si los tipos de interés estuvieran más altos, parte de ese dinero estaría sin duda en una cuenta bancaria en lugar de en el mercado de valores. Pero eso no describe el mundo actual. Además, como se espera que los tipos continúen bajos, las acciones seguirán siendo atractivas, incluso con valoraciones caras.

Entonces, ¿cuál es el mensaje principal?

No se puede ignorar el hecho de que los mercados bursátiles están caros. Sin embargo, esto no tiene por qué significar que vayan a desplomarse. Sin embargo, los inversores deben prepararse ante las expectativas de baja rentabilidad a largo plazo. En nuestras previsiones de rentabilidad a 10 años, sólo prevemos que la renta variable mundial tenga una rentabilidad de un 4,3% anual durante la próxima década. Por encima de lo que ofrecen el efectivo y los bonos, pero muy por debajo de la evolución histórica reciente y a largo plazo.

Hay que tener en cuenta que las valoraciones son una herramienta a largo plazo y tienen muy poco poder de predicción de lo que podría ocurrir en horizontes temporales más cortos. Con las expectativas de mejora del sentimiento, un repunte de la actividad económica y un entorno de política fiscal y monetaria favorable, una perspectiva más positiva a corto plazo es bastante razonable.

Sin embargo, dado que nuestro Estudio Global de Inversión 2020 mostró que los inversores de la mayoría de países esperaban beneficios superiores al 10% en los próximos cinco años* (siendo los estadounidenses los más ambiciosos, con un 15%), es probable que muchos se lleven una dolorosa decepción.