Más allá de la politización de los mercados: ¿dónde vemos valor?

Está claro que el 2016 quedará como un año de contradicciones, donde hemos vivido resultados sorprendentes en eventos clave (Brexit, elecciones de EEUU, y a la espera de Italia y Austria) y hemos visto cómo ideas clásicas de inversión eran cuestionadas. En este sentido, por ejemplo, durante este año hemos observado a los activos con más riesgo comportarse como los más defensivos. Pero si hay algo que no cambia es que siempre hay valor para el que lo busca.

EEUU: la elección de Donald Trump como presidente del país supuso la segunda gran sorpresa este año. Una especie de Brexit 2.0 donde no sólo las encuestas fueron erróneas, sino que las expectativas de lo que pasaría después resultaron exageradas en muchos de los activos.

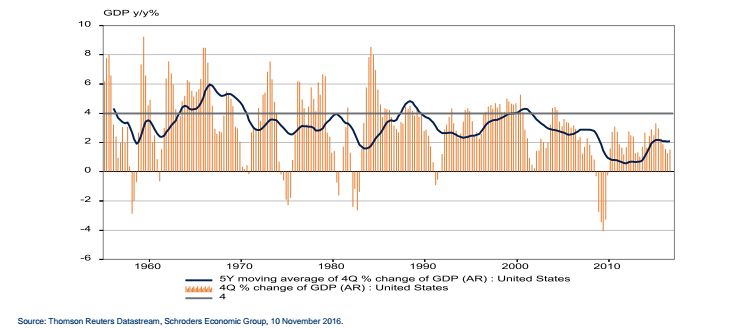

Creemos que Trump tendrá dificultades para lograr aprobar sus políticas comerciales, ya que no conseguirán aprobación por parte de sus compañeros de partido. Sin embargo, sus propuestas fiscales probablemente tendrán otro final. De conseguir llevarlas a cabo, impulsaría la economía, pero no a los niveles que defiende el recién electo presidente. Si analizamos el gráfico que les dejamos a continuación, se puede observar que la economía estadounidense no ha crecido al 4% desde la burbuja de las puntocom. Además, otra de sus promesas de crear 25 millones de empleos es imposible sin inmigración, ya que actualmente tienen 8 millones de desempleados.

Por otra parte, la elección de Trump ha hecho pensar que Janet Yellen, presidenta de la Reserva Federal, tiene los días contados. Creemos que, a pesar de la intención de Yellen de mantenerse en el cargo hasta finalizar su periodo, Trump optará por un cambio probablemente en febrero del 2017.

Ante este escenario, y con la expectativa de un incremento de la inflación el próximo año, creemos que los bancos y aseguradoras pueden volver a mostrar retornos positivos después de la gran presión que han sufrido. También seguimos con interés las small caps, el sector salud y las acciones japonesas. En cuanto a la renta fija, creemos que los bonos estadounidenses pueden alcanzar el 3%.

Europa: el riesgo político regresa con fuerza y es probable que veamos inflación. Además, Draghi no podrá esperar mucho para subir los tipos ya que se quedará sin bonos que comprar en marzo del próximo año. Y mientras Italia requiere reformas profundas y el Brexit sigue sobrevolando Europa, no creemos que se generen grandes revoluciones.

Esto beneficiará a las acciones europeas que aún se encuentran por detrás de las empresas estadounidenses en cuanto a beneficios, cotizando a un PER de en torno al 14 frente al 29 de EEUU. Creemos que Irlanda es un país interesante en el que invertir mientras que evitamos Italia hasta que se tomen decisiones claras sobre su sistema bancario.

Buscamos empresas con buenas perspectivas, a las que no les afecte demasiado los eventos inesperados, y compañías que estén bien posicionadas frente a tendencias estructurales como la energía renovable y el ecommerce.

Emergentes: la clave será el dólar. Creemos que algunos de los mercados emergentes están en una mejor situación que hace años, con cambios políticos, como en Brasil, que probablemente generarán oportunidades. En Asia nos parece interesante Corea y Taiwán. En el caso de China, estamos pendientes de cómo le podría afectar las políticas de Trump (si consigue sacarlas adelante), y sus propios problemas internos. Por su parte, y dejando a un lado otros factores a considerar, México debería hacerlo bien si la economía de Estados Unidos repunta. En renta fija, creemos que hay que ser selectivos, pero se pueden encontrar activos que ofrezcan interesantes rendimientos a un riesgo aceptable.

Información importante:

Schroders ha expresado sus propios puntos de vista y opiniones de este documento y estos pueden cambiar. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España