3 ventajas de invertir en emergentes con un enfoque multiactivo

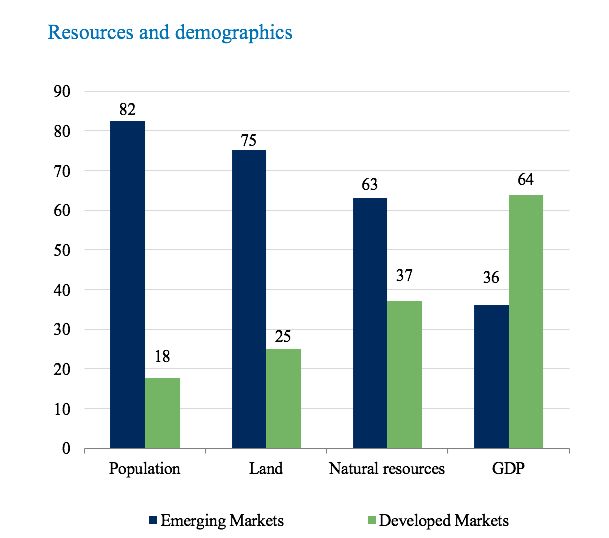

Los mercados emergentes son el principal motor del crecimiento mundial y está previsto que generen más del 70% del PIB mundial en los próximos cinco años, apoyados por el auge de la urbanización y el crecimiento demográfico. Por tanto, están tomando cada vez más protagonismo en las carteras de los inversores.

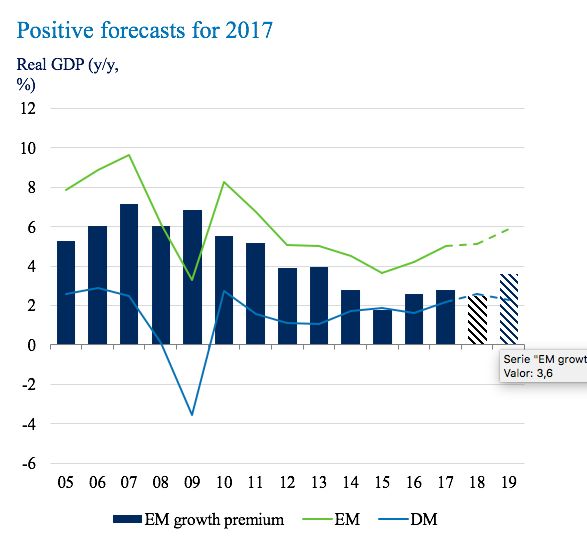

En general, los mercados emergentes no están tan analizados como los desarrollados, lo que aumenta las posibilidades de encontrar oportunidades. Hoy en día cuentan con valoraciones atractivas, buenos balances, un alto nivel de ingresos naturales y un universo de inversión que está evolucionando rápidamente, por lo que creemos que las perspectivas de crecimiento de estos mercados para la segunda mitad de 2018 son positivas.

¿Dónde están las oportunidades?

Las oportunidades dentro de los mercados emergentes evolucionan de forma constante, y esta tendencia se ha hecho todavía más evidente en este último ciclo. Por ejemplo, en los últimos 7 años, el universo de bonos soberanos denominados en dólares de los países emergentes ha crecido más de un 60%, mientras que el de los bonos corporativos ha escalado más del 150%.

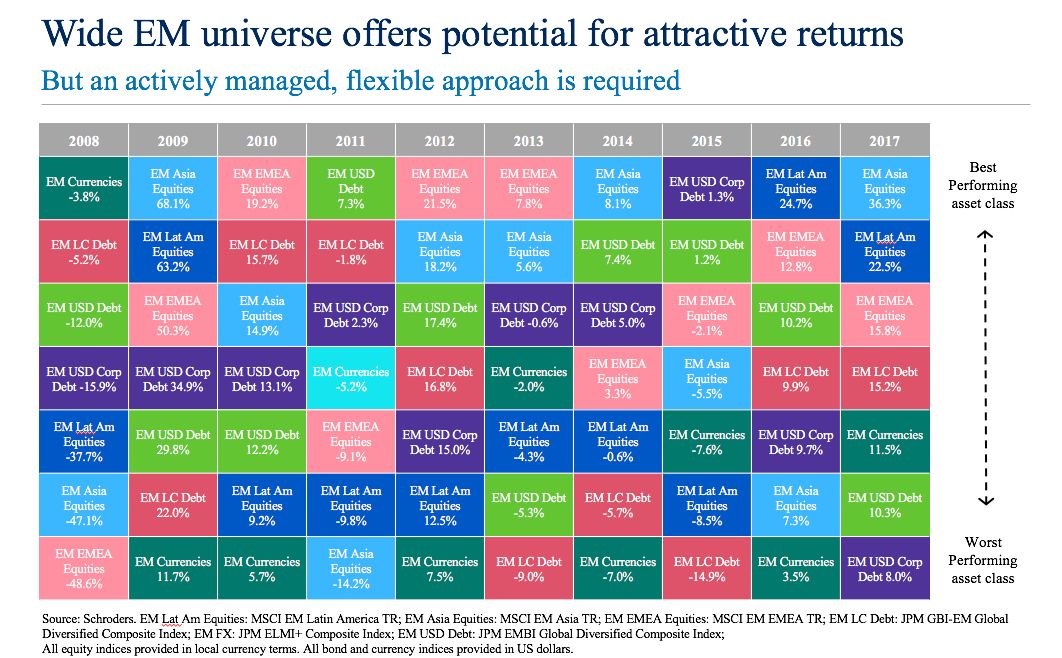

Identificar en qué clase de activo invertir a largo plazo es una de las principales dificultades de invertir en este tipo de mercados. Si observamos el gráfico que aparece a continuación podemos ver las rentabilidades ofrecidas por clase de activo han variado considerablemente en los últimos 10 años (e incluso año tras año).

Por ejemplo, la inversión en renta variable asiática (datos en azul claro), que obtuvo un -47,1% de rentabilidad en 2008, en 2009 ya ofrecía un rendimiento del 28,1% y, en 2011 volvía a caer hasta -14,2% para pasar a rentabilidades positivas del 18,2% en 2012, -5,5% en 2014 y, en 2017 35,6%. Lo mismo pasa si miramos la evolución de la deuda corporativa emergente en dólares americanos (datos en lila), la deuda local emergente (datos en rosa oscuro) o cualquier otro activo representado en la tabla de abajo.

Ante este escenario, adoptar un enfoque multiactivo puede aportar varias ventajas, entre las que destacan:

- Posibilidad de aprovechar todas las oportunidades que surjan en todas las clases de activos de los mercados emergentes (acciones, bonos, inversiones alternativas…).

- Diversificación: al no estar solo expuestos a renta variable por ejemplo, se reduce el riesgo y la volatilidad general de la cartera.

- Flexibilidad para adaptar la estrategia antes cambios en nuestra visión de mercado seleccionando las mejores ideas u oportunidades existentes por región, países y sectores, en el momento en que aparezcan.

Sin embargo, no hay que olvidar que las rentabilidades pasadas no son un indicador fiable de resultados futuros y que toda inversión conlleva ciertos riesgos.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.