Nuestra visión multiactivo de mayo - 2015

Os traemos hoy la actualización de nuestro cuadro de mando, con la visión actual y perspectivas de nuestro equipo multiactivo para los diferentes activos de inversión.

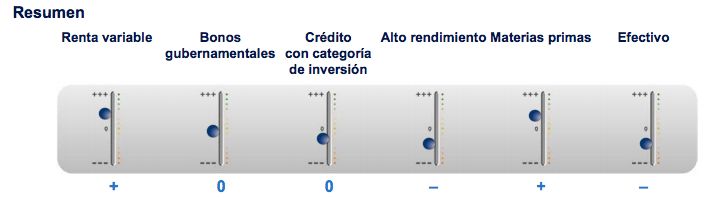

En esta primera imagen lo podéis ver de manera muy esquemática y a continuación con el desglose por los distintos activos y con detalle geográfico.

Como se puede ver, el cambio más destacado respecto a abril es que

hemos mejorado la calificación de la renta variable británica a

positiva tras desaparecer la incertidumbre electoral; la mejora de la

deuda emergente a neutral, ante el interés por activos de mayores

ingresos en los mercados; y la reducción de la perspectiva en metales

industriales, aunque seguimos positivos, tras recoger beneficios en

los recientes movimientos .

Categoría | Perspectivas | Comentarios |

Renta variable | + | Mantenemos nuestra perspectiva positiva en cuanto a la renta variable tras mejorar la calificación de esta clase de activo en abril. Consideramos la reciente debilidad como una corrección por una toma de beneficios y una rotación natural de operaciones vinculadas a la deflación a otras vinculadas a expectativas de inflación. Esperamos que esta rotación impulse la próxima etapa de la renta variable. |

EE. UU. | 0 | Seguimos neutrales en renta variable estadounidense ya que esperamos que el dólar reanude su tendencia alcista, lastrando los márgenes corporativos, y que las valoraciones resulten menos atractivas que la renta variable de otros mercados desarrollados. |

Reino Unido | +

| Hemos mejorado la calificación de la renta variable británica a positiva. El resultado de las elecciones ha eliminado un elemento de incertidumbre política que estaba lastrando a los mercados en los últimos meses. Creemos que el índice FTSE 100 se beneficiará de la rotación hacia operaciones vinculadas a la reflación, habida cuenta de su concentración en sectores relacionados con materias primas. |

Europa | + | Seguimos positivos en renta variable europea. Los principales indicadores económicos siguen señalando una mejora en la actividad económica, mientras que nuestra expectativa de que el euro revierta su reciente recuperación frente al dólar actuará como un viento favorable para la recuperación de las ganancias de las empresas. |

Japón | 0 | El fuerte crecimiento de las ganancias ha sostenido recientemente la renta variable japonesa junto con la debilidad de la divisa provocada por la política monetaria acomodativa del Banco de Japón. Sin embargo, no vemos una ayuda adicional del Banco de Japón sin un deterioro sustancial de la actividad nacional. |

Pacífico sin Japón | 0 | Mantenemos nuestra posición neutral en la región. Tenemos una perspectiva especialmente bajista sobre la renta variable australiana como resultado de su inflado mercado inmobiliario y del aumento en el desempleo. |

Mercados Emergentes | 0 | Seguimos neutrales en la renta variable de los mercados emergentes tras mejorar la calificación de la región en abril. La reciente debilidad del dólar estadounidense y el cambio de la deflación a la reflación han ayudado a la región. Sin embargo, la debilidad en el crecimiento y el deterioro en la perspectiva crediticia siguen siendo una preocupación importante, mientras el riesgo de repuntes de tipos más agresivos por parte de la Reserva Federal sigue lastrando las sensaciones . |

Categoría | Perspectivas | Comentarios |

Bonos gubernamentales | 0 | Mantenemos nuestra perspectiva en cuanto a los bonos gubernamentales tras mejorar la calificación de esta clase de activos hasta neutral en abril. Desde un punto de vista regional, preferimos Europa a EE. UU. en los vencimientos hasta 10 años, debido a la expectativa de un rendimiento real adicional y de la apreciación de la prima por plazo en los EE. UU., mientras preferimos mercados periféricos como Noruega y Sudáfrica sobre los Bund y los valores del Tesoro estadounidense, respectivamente. Más allá de los 10 años, preferimos EE. UU. a Europa por los efectos de un dólar más sólido, el efecto de la expansión cuantitativa europea sobre EE. UU. y las expectativas al alza de la inflación europea. |

EE. UU. | – | Mantenemos nuestra perspectiva negativa sobre EE. UU. tras pasar a ser menos negativa en abril. Los débiles datos económicos, en gran medida provocados por factores temporales, han retrasado las expectativas del mercado con respecto a una subida de tipos y han lastrado el dólar. Sin embargo, esperamos que las expectativas de inflación retrocedan de nuevo cuando los datos económicos reboten y el dólar revierta sus recientes movimientos . |

Reino Unido | + | En el último mes no hemos cambiado nuestra opinión sobre el Reino Unido, ya que creemos que se beneficiará de flujos de capital cuando los inversores se trasladen desde Europa hacia bonos gubernamentales con mayor rendimiento y tengan más confianza en el Reino Unido tras el resultado de las elecciones . |

Alemania | 0 | Mantenemos nuestra posición neutral sobre Alemania en general. Sin embargo, preferimos el tramo largo de la curva ya que los estímulos de la política monetaria están empujando a los inversores hacia bonos con mayor rendimiento mientras el tramo corto tiene menos presión de compra del Banco Central Europeo (BCE), provocando que el perfil de riesgorecompensa resulte cada vez menos atractivo. |

Japón | 0 | El apoyo continuado proporcionado por el Banco de Japón es el principal motivo para mantener nuestra posición neutral en cuanto a la duración japonesa. A pesar de que creemos que la inflación subirá, los estímulos del Banco de Japón deberían mantener deprimido el tramo largo de la curva. |

EE.UU. vinculados a la inflación | 0 | Mantenemos nuestra posición neutral en inflación en EE. UU., ya que un dólar estadounidense estructuralmente superior está presionando el tramo largo de la curva a plazo de la inflación . |

Mercados emergentes |

0

| Con la liquidez de los bancos centrales mundiales y la reciente relajación del dólar estadounidense, los obstáculos a la deuda de los mercados emergentes se han reducido debido a que continúa el interés por activos de mayores ingresos, dados sus atractivos diferenciales. Por ello, este mes nuestra perspectiva pasa a ser neutral. |

Categoría | Perspectivas | Comentarios |

Crédito con categoría de inversión | – |

|

EE. UU. | – | A pesar del reciente episodio de debilidad en los mercados de bonos gubernamentales, los diferenciales crediticios estadounidenses se han ampliado menos de lo previsto, empeorando así las actuales valoraciones. Con el añadido de una sólida oferta neta y la propagación de la volatilidad en los bonos del estado, seguimos siendo negativos en cuanto a la categoría de inversión estadounidense. |

Europa | + | Los diferenciales crediticios europeos también han resistido a la creciente volatilidad del mercado durante las últimas semanas. El continuo apoyo del BCE mantiene la prima de riesgo con un buen comportamiento, mientras el reciente incremento del rendimiento general ofrece apoyo a la clase de activos en general. |

Categoría | Perspectivas | Comentarios |

Crédito de alto rendimiento | – |

|

EE. UU. | – | Los fondos cotizados en bolsa de alto rendimiento han experimentado acusados flujos de salida desde mediados de abril, ya que los inversores minoristas retiraron su dinero cuando repuntó la volatilidad del mercado de bonos en general. Sin embargo los diferenciales han permanecido en gran medida estables, lo que implica apoyo de inversores institucionales. El rebote en los precios del petróleo ha provocado cierta recuperación de precio, pero advertimos el potencial de un aumento en los incumplimientos a medio plazo dentro del sector energético. Considerando el apagado efecto sobre los diferenciales durante el reciente episodio de volatilidad, las valoraciones siguen sin ser atractivas y por tanto mantenemos nuestra postura negativa. |

Europa | 0 | Reconocemos muchos factores a favor del alto rendimiento europeo teniendo en cuenta el atractivo repunte del rendimiento del sector en un entorno en el que el BCE está rebajando los rendimientos soberanos. Sin embargo, mantenemos nuestra postura cauta dada la elevada correlación con el mercado estadounidense, más débil, y los riesgos de liquidez en general . |

Categoría | Perspectivas | Comentarios |

Materias primas | + | Este mes mantenemos nuestra opinión positiva sobre las materias primas en general esperamos que los precios de las materias primas cíclicas se recuperen gracias a una combinación de mayor demanda y menor oferta. |

Energía | + | El gasto de capital sigue reduciéndose en el actual entorno de precios. Esto debería relajar la excesiva oferta actual en el mercado y, por lo tanto, somos positivos con respecto a la energía. |

Oro | – | Mantenemos una valoración negativa en cuanto al oro, ya que esperamos que una recuperación en los datos económicos estadounidenses incremente los tipos reales. |

Metales industriales | +

| Seguimos siendo positivos en cuanto a metales industriales pero hemos reducido nuestro nivel de convicción, recogiendo beneficios en los recientes movimientos. Esta perspectiva se basa en la política monetaria acomodaticia de China y en su decisión de proponer un gasto en infraestructuras considerable. |

Agricultura | - | Tras rebajar a negativa la calificación de la agricultura en abril, seguimos mostrándonos cautos considerando las variables fundamentales nada atractivas de oferta/demanda, el arrastre negativo y el débil impulso de los precios. Sin embargo, estamos controlando el posicionamiento corto neto récord en los principales cultivos y estamos siguiendo la meteorología para anticipar trastornos en el ciclo de plantación que pudieran provocar un rebote en los precios. |

Categoría | Perspectivas | Comentarios |

Divisas |

|

|

Dólar estadounidense | + | A pesar de la reciente debilidad de los datos económicos estadounidenses, creemos que se trata de un fenómeno temporal. Por lo tanto, esperamos que el dólar reanude su tendencia de apreciación a medio plazo cuando el repunte de tipos de la Fed resulte inminente. |

Libra esterlina | 0 | Seguimos manteniéndonos neutrales en cuanto a la libra tras el decisivo resultado de las elecciones de este mes. La continua debilidad de la inflación y una perspectiva de crecimiento más bajista por parte del Banco de Inglaterra mantienen un delicado equilibrio con los crecientes flujos de capital de los inversores al haberse disipado la incertidumbre política. |

Euro | – | La reciente fortaleza del euro está compensando los efectos de la política monetaria del BCE. Por lo tanto, la retórica del BCE debe mantenerse acomodativa mientras la Fed avanza hacia la normalización de los tipos de interés, lo que debería seguir perjudicando al euro y por tanto continuamos siendo negativos, especialmente en vista de los recientes movimientos. |

Yen japonés | – | Como no esperamos más estímulos monetarios adicionales por parte del Banco de Japón a corto plazo, vemos poco margen para otra depreciación de la divisa. Dicho esto, la continua lucha de Japón contra la deflación mantiene al yen fuera de una apreciación. Por lo tanto, seguimos siendo negativos. |

Franco suizo | – | Mantenemos nuestra opinión negativa sobre el franco suizo tras un debilitamiento de la economía en lo que va de año y tras la apreciación de los últimos meses, que creemos que obligará al banco central a contraatacar. |

Categoría | Perspectivas | Comentarios |

Efectivo | – | Seguimos manteniendo la perspectiva negativa para el efectivo ya que los tipos de interés reales continúan siendo negativos. |

Fuente: Schroders, mayo de 2015. Las opiniones de los bonos corporativos y del alto rendimiento se basan en los diferenciales de crédito (es decir, con cobertura de duración). Las opiniones de divisas toman como referencia el USD, salvo el propio USD, que toma como referencia una cesta ponderada con relación al mercado.