¿Oportunidad de compra en deuda emergente? Tres señales que hay que tener en cuenta

Después de la tormenta siempre viene la calma ¿Se está generando oportunidad de compra en la deuda emergente tras las reciente oleada de ventas?

Históricamente, se suelen dar tres factores en el ciclo de los mercados emergentes que los inversores deben tener en cuenta antes de comenzar a comprar. Y parece que se están vislumbrando en el horizonte.

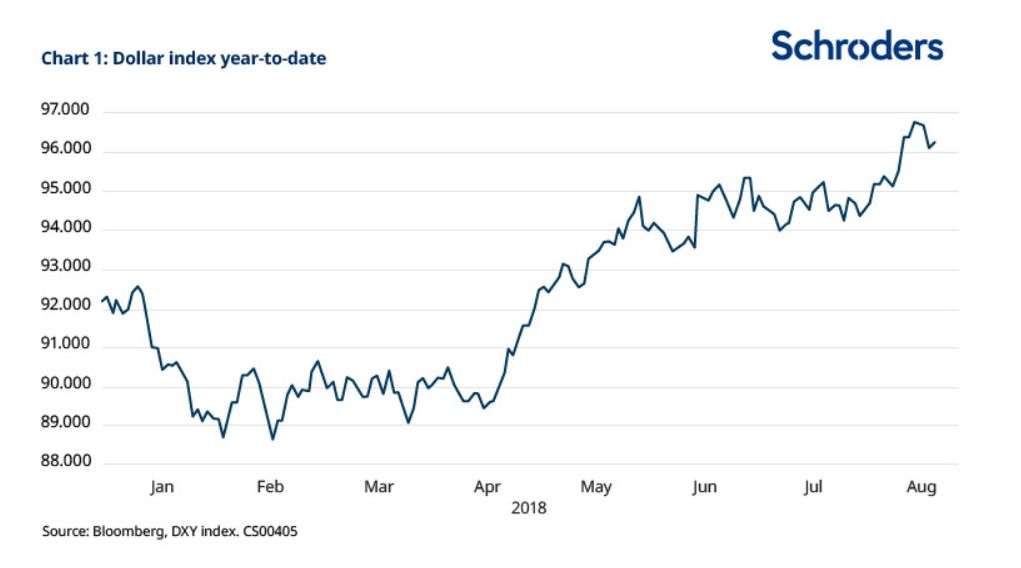

1. Dólar estadounidense fuerte = Vender mercados emergentes

El dólar estadounidense (USD) se ha fortalecido un 7,5% desde el 16 de abril, mientras que el índice de bonos soberanos denominados en dólares ha caído un 4,9% y el índice de deuda en divisa local, un 9,5%.

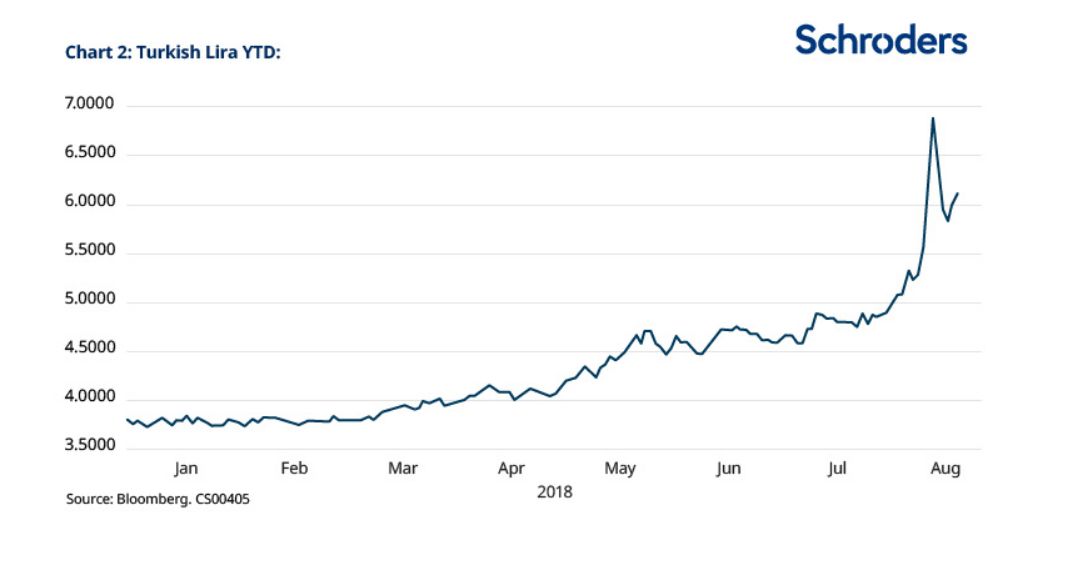

2. La fortaleza del dólar estadounidense genera crisis en mercados emergentes e internacionales = Vender mercados emergentes

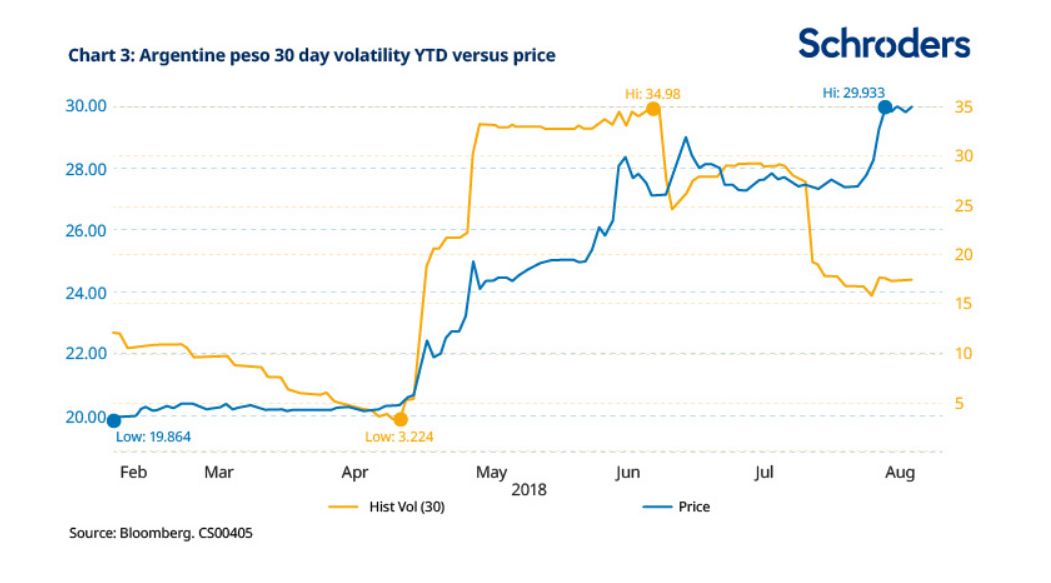

Esto sucede cuando mercados con más necesidades de financiación externa se ven presionados por el mercado. Esto ya lo hemos visto recientemente en Argentina o Turquía, por ejemplo.

3. Las soluciones no son las mismas para la falta de liquidez = Vender lo último que quede de emergentes

Ahora mismo nos encontramos en este punto. Por ejemplo, Indonesia, a pesar de estar fuera del ojo del huracán, ha subido los tipos de interés para desacelerar el crecimiento y atender las necesidades del mercado de manera más proactiva.

Falta por ver los resultados y cómo van percibiendo los inversores el impacto de estas medidas en medio de un sentimiento inversor muy complicado, que ha llevado a su índice soberano a caer un 5% en divisa local y un 1,7% en dólares.

Una vez observados estas tres señales, normalmente el siguiente paso suele ser el punto de inflexión.

4. El punto de inflexión: los acontecimientos de los mercados desarrollados provocan un cambio en la liquidez = inversión en mercados emergentes

Si la presión internacional causada por el vaivén de los emergentes empieza a afectar a Estados Unidos, la Reserva Federal podría dar indicios de que el ciclo alcista de los tipos de interés está llegando a su final. Este factor fue el empuje de la fuerte recuperación de los mercados emergentes desde principios de 2016 hasta 2017.

Una desaceleración de EE.UU provocada por un dólar excesivamente fuerte o una fuerte corrección en los mercados podría tener el mismo efecto. El impacto negativo en EE.UU de la guerra comercial también podría tener el mismo impacto.

¿Cuándo llegará el punto de inflexión?

El recorrido entre el punto 3 y el 4 es la gran incógnita. Las caídas que hemos visto en agosto, sin embargo, han aumentado el margen de seguridad de estos activos y ofrece argumentos atentos a los potenciales compradores de mercados emergentes, a la espera de que la oportunidad se materialice

Las opiniones expresadas aquí es la de James Barrineau, jefe de deuda de mercados emergentes de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.