Preocupaciones sobre China: no esperamos devaluación agresiva

Los mercados chinos han vuelto a caer hoy, rozando mínimos anuales. Pero, en opinión del equipo de economistas de Schroders, "las fluctuaciones del mercado de renta variable tienen poco o nada que ver con la economía. La debilidad de la divisa es una amenaza mayor para el mundo, pero una marcada devaluación sigue pareciendo una opción remota". Nos lo explican en este análisis:

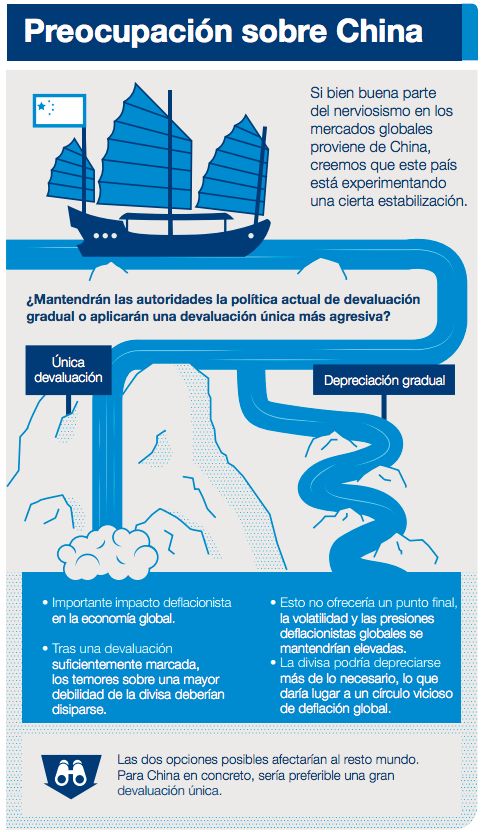

"Actualmente, existe un gran nerviosismo en los mercados globales derivado, en su mayoría, de China. No obstante, las drásticas caídas registradas recientemente en el mercado bursátil del país no encuentran su razón de ser en la economía. Nuestra visión sobre la economía es que China está experimentando una cierta estabilización y nuestro propio modelo de la actividad china sugiere que el crecimiento mantiene una tendencia de recuperación.

En el mismo sentido, no esperábamos que los efectos de las políticas

de estímulo se disiparan tan rápido. Así, creemos que la debilidad de

los datos en diciembre fomentará nuevos recortes en los tipos y las

ratio de reservas de divisas en el primer trimestre de 2016 (de 35 y

100 puntos básicos, respectivamente).

El principal problema para China es la debilidad de su moneda, y

la pregunta es si las autoridades mantendrán la política actual de

depreciación gradual o aplicarán un único movimiento de devaluación

más agresivo. Ambas opciones tendrían efectos deflacionistas en el

resto del mundo, especialmente en las economías que no están

depreciando sus monedas (como EE. UU.).

Una devaluación de una sola vez tendría un efecto inmediato de mayores dimensiones, pero calmaría a los mercados arrojando luz sobre la incertidumbre; tras una devaluación considerable, las expectativas de una mayor debilidad de la moneda deberían disiparse.

En cambio, una depreciación gradual no ofrece ningún punto final, por lo que la incertidumbre y la volatilidad se mantienen en cotas elevadas. También es posible que la divisa se descontrole y se debilite más de lo necesario o de lo que las autoridades desean, ya que las expectativas de depreciación forman un círculo vicioso de autoperpetuación, lo que, en última instancia, tendría un efecto más deflacionista para el resto del mundo.

En nuestra opinión, una devaluación única de gran envergadura (por ejemplo, del 20%) sería preferible para China a una depreciación gradual del mismo valor. Por ahora, la preferencia de los políticos (hasta donde puede inferirse) parece ser una depreciación gradual. Es probable que el yuan se estabilice en 6,8 dólares aproximadamente de cara a finales de año, frente al nivel actual de 6,58 dólares. La estabilidad del yuan es el desenlace más probable En este punto, creemos que existen tres posibilidades:

- La primera, y más positiva, es que los recientes movimientos tengan como objetivo primordial el mantenimiento de un tipo de cambio estable y ponderado por intercambios comerciales para el yuan, y esta seguirá siendo la base de la política monetaria.

- La segunda es que la debilidad de la divisa refleje los temores de las autoridades sobre el crecimiento y la deflación, y que se apliquen medidas políticas de mayor envergadura en el futuro, posiblemente una devaluación considerable. Para el economía global, especialmente para los mercados, esto tendría un impacto drástico a corto plazo.

- Por último, otra opción es que las autoridades no controlen la situación ya que las salidas de capitales están mermando su determinación para defender la divisa, y que la depreciación sea el camino más fácil.

Nuestra hipótesis de base sigue siendo la opción más positiva, pero creemos que la devaluación es un riesgo claro.

Para concluir, no estamos preocupados sobre la debilidad de los mercados chinos de renta variable, ni tampoco creemos que los recientes datos macroeconómicos sean indicativos de un desplome inminente. El mayor riesgo que plantea China para el resto del mundo actualmente es la debilidad de su divisa en vista de la deflación que ello exporta.

Esperamos que la debilidad macroeconómica vuelva a hacer acto de

presencia más adelante este año, a medida que el efecto de las medidas

de estímulo se disipe, pero no creemos que ello sea el preludio de un

aterrizaje forzoso inminente.

Aviso Legal: Los expertos de Schroders han expresado sus puntos de vista y opiniones en este artículo y estos pueden cambiar. Los pareceres y opiniones de nuestros expertos no representan necesariamente las opiniones expresadas o reflejadas por Schroders en otras comunicaciones , estrategias o fondos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.