Q&A: Por qué realmente es el momento perfecto para invertir en crédito

La renta fija ha experimentado una enorme volatilidad en los últimos tiempos. La inflación ha alcanzado los máximos de los últimos 30 años, respaldada por la rápida recuperación económica de EE.UU. y el dinamismo del mercado laboral. A su vez, los bancos centrales han pasado de una postura muy relajada y dovish a un tono muy hawkish cuando el mercado empezó a preocuparse por la posibilidad de que la inflación se descontrolara. Por otro lado, los mercados están valorando un número récord de subidas de tipos de interés en los próximos 12 meses. Además, las perspectivas macroeconómicas se han deteriorado significativamente, ya que el conflicto ucraniano y las sanciones a Rusia han añadido más incertidumbre en torno a la inflación y los problemas de la cadena de suministro.

Si tenemos en cuenta todos estos retos, parece que invertir en este contexto puede resultar difícil, sin embargo, desde Schroders pensamos que realmente podría ser una buena oportunidad para invertir bajo una estrategia de crédito. A continuación, respondemos a tres cuestiones clave:

¿Por qué invertir en crédito global?

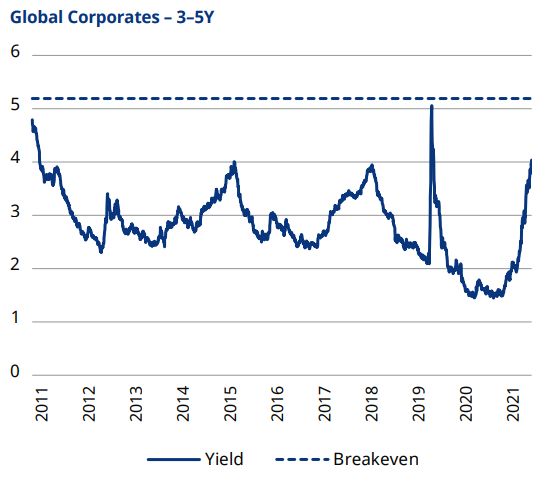

En primer lugar, y lo más importante, el crédito y la renta fija como clase de activos han vuelto a ser atractivos. Pues muchos de estos factores mencionados más arriba (alta inflación, desaceleración macroeconómica...) ya están descontados en el mercado y los diferenciales y los rendimientos ofrecen un punto de entrada atractivo con un importante colchón contra la posible volatilidad futura. Esto se puede ver en el siguiente gráfico, el nivel de equilibrio (breakeven o el nivel de rendimiento que el índice necesita alcanzar para que los inversores empiecen a perder dinero en los próximos 12 meses) está cerca de los niveles extremos que sólo se alcanzaron durante el estallido de la pandemia; un momento de una crisis de liquidez masiva y de máxima incertidumbre que es poco probable que se repita.

En la tabla siguiente se puede ver la probabilidad de impago en los próximos 5 años que descuenta el mercado, y podemos decir con seguridad que es demasiado alta, especialmente en Europa. El actual diferencial de la deuda en euros BB implica que aproximadamente una cuarta parte del índice va a cometer un impago en los próximos cinco años. Esto es prácticamente impensable. Muchas empresas europeas de categoría BB generan bastante flujo de caja y son demasiado pequeñas o están demasiado apalancadas para tener una calidad de grado de inversión.

No cabe duda de que el crédito estadounidense de alto rendimiento (high yield) parece más caro (principalmente debido a la fortaleza de la economía y al elevado precio del petróleo), lo que explica en gran medida nuestra infraponderación a esta parte del mercado. Si observamos las probabilidades de impago implícitas en los mercados, en comparación con la tasa de impago global del alto rendimiento prevista por Moody's para los próximos 12 meses, parece bastante elevada, lo que indica unos diferenciales atractivos.

Finalmente, otro aspecto importante relacionado con el crédito es que, a diferencia de la renta variable, donde el momento oportuno puede ser crucial, en el caso del crédito, incluso si el momento es desfavorable, es poco probable que se pierda dinero a lo largo del ciclo, siempre que la tasa de morosidad se mantenga baja. Las empresas están entrando en este periodo de incertidumbre con unos fundamentales muy sólidos, tras haber pasado los dos últimos años desapalancando sus balances y refinanciando la deuda con cupones extremadamente bajos.

Esto significa que la capacidad de las empresas para atender el servicio de la deuda y evitar un impago nunca ha sido tan sólida. Por este motivo, esperamos que la tasa de impago se mantenga bastante baja a pesar del debilitamiento de las perspectivas económicas.

¿Nos encontramos en el punto álgido de las valoraciones?

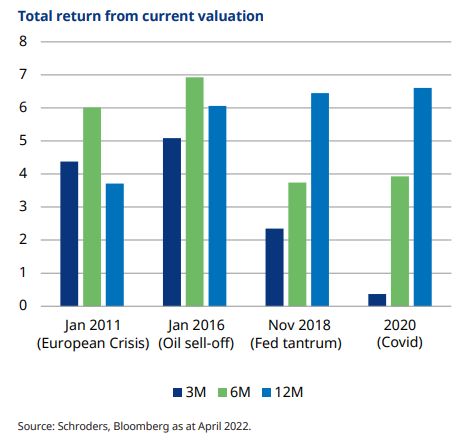

No podemos asegurar que nos encontramos en el punto álgido de las valoraciones, ya que todavía hay aspectos en juego: la presión inflacionista podría persistir, las tensiones geopolíticas y la incertidumbre son importantes y el discurso de la Reserva Federal (Fed) apunta a un ciclo de subidas bastante agresivo. Dicho esto, cada vez que hemos alcanzado este tipo de niveles de rentabilidad en el pasado, los rendimientos totales han sido positivos durante los 3, 6 y 12 meses siguientes (para el índice Global Corporate 3-5 Year).

Como inversores activos en crédito, podemos tener y tenemos la firme convicción de que los rendimientos deberían ser bastante positivos a partir de aquí. Los inversores necesitan ingresos y a estos niveles el crédito debería ser potencialmente atractivo para una base de inversores más amplia.

¿Qué puede aportar un producto de corta duración?

La respuesta es sencilla: ¡todo está plano! Tanto las curvas de tipos como las de crédito. A continuación, se muestra el gráfico que representa el rendimiento a más de 10 años menos el rendimiento a 3-5 del Bloomberg Global Corporate Index. Sólo se obtiene un aumento adicional de la rentabilidad de 50 puntos básicos (pb) para una duración aproximadamente 4 veces mayor, un mínimo histórico sin contar con el repunte provocado por la crisis del Covid. Posicionarse en la parte más corta de la curva puede ser interesante dado el alto nivel de rendimiento y la limitada recuperación de los vencimientos más largos.

Una puerta de acceso al mercado de crédito:

En este entorno, nuestra plataforma de crédito global ofrece productos de crédito innovadores para todo tipo de entornos. En concreto el Schroder ISF* Global Credit Income y el Schroder ISF Global Credit Income Short Duration, son dos estrategias que cuentan con un enfoque global capaz de aprovechar la gran dispersión que existe en los mercados de crédito y que han demostrado a lo largo del tiempo su competitividad. En este sentido, ambos fondos han ocupado el primer cuartil desde la fecha de su lanzamiento** y están clasificados como artículo 8 según SFDR. La diferencia entre uno y otro, radica principalmente en que el Schroder ISF Global Credit Income Short Duration es un fondo pensado para aquellos inversores más conservadores que busquen una menor volatilidad ya que tiene como propósito reducir el riesgo de tipos de interés centrándose en bonos con una duración inferior a 4 años.

*Schroder International Selection Fund se denomina Schroder ISF en este artículo.

**Fuente: Morningstar, marzo 2022. La fecha de lanzamiento del Schroder ISF Global Credit Income es el 30 de noviembre de 2016 y la del Schroder ISF Global Credit Incom Short Duration el 16 de diciembre de 2019).