Los altos precios de la cerveza podrían dar resaca a los inversores, ¿por qué?

Compartimos en este artículo el análisis de James Sym, gestor de fondos de renta variable europea de Schroders (aquí puedes ver una entrevista reciente en Finect) sobre el impacto que la vuelta de la inflación podría tener en los distintos sectores de la renta variable europea. Esperamos que os parezca interesante:

"Cuando empecé a frecuentar los bares, una pinta de cerveza costaba alrededor de 2 libras y solo se podía escoger entre tres o cuatro variedades, en su mayoría marcas conocidas. Hoy en día, una pinta de cerveza cuesta en torno a las 5 libras y en los bares de Londres no es raro ver una selección de hasta 30 cervezas diferentes, la mayoría de las cuales nos resultarán perfectas desconocidas.”

Esto prueba por qué los altos precios han castigado a las principales empresas cerveceras. Cuando una pinta costaba 2 libras, no había muchacompetencia. Ahora que cuesta 5 libras, las start-up de cervezas artesanales tienen viabilidad financiera, lo que se traduce en un mercadorebosante de recién llegados.

Aumentar la cuota de mercado tiene un precio (elevado)

Este contexto sitúa a los productores de cerveza ya presentes en el mercado ante una trampa saducea: o bien ceden cuota de mercado a estos insurgentes o bien la recuperan con fusiones y adquisiciones que resultan potencialmente dañinas para el valor de estas empresas. En este mundo en el que vivimos de financiación barata, suelen decantarse por la segunda opción. Sin embargo, esto lleva a un problema mayor, puessupone un aliciente para los emprendedores que quieren probar suerte y lanzar un nuevo producto al mercado.

Así, se trata de un contexto hostil para los productores de cerveza que los inversores no encuentran interesante. Además, los productores de cerveza y otras empresas de bienes de consumo básico cotizan actualmente con unas valoraciones muy caras.

Desde la crisis financiera, los valores defensivos han evolucionado favorablemente

Los valores defensivos suelen distribuir dividendos de forma constante y arrojar unas ganancias estables independientemente del estado general del mercado bursátil.

Generalmente, estas empresas de bienes de consumo básico están bien gestionadas, tienen ingresos estables y distribuyen dividendos de forma constante. Este tipo de empresas ha registrado una elevada demanda desde la crisis financiera mundial de 2008, por lo que ahora sus valoraciones parecen muy caras.

Existen indicios, por si fuera poco, de que el contexto de mercado, que ha permanecido inalterable desde la crisis financiera, podría cambiarpronto.

Vimos un avance de ello el pasado otoño, cuando la «temática de la reactivación económica» (La temática de la reactivación económica hace referencia a la forma en la que los precios pueden variar si los inversores creen que se producirá un aumento del crecimiento y la inflación) propició una caída de la cotización de los valores de consumo básico y del sector de la salud y una subida de los valores más sensibles a la evolución de la economía. Esto se puede apreciar en el siguiente gráfico, aunque se trató solo de un ligero cambio de tendencia:

Fuente: Kepler Cheuvreux, a 9 de agosto de 2017. Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse.

Creemos, no obstante, que lo acontecido el pasado otoño fue un anticipo de lo que ocurrirá en los mercados cuando la inflación cobre más fuerza. Esto podría resultar muy perjudicial para los valores defensivos más constantes (denominados «sleep at night»), que actualmente presentan unas valoraciones elevadas.

La inflación, lista para su vuelta a la acción

La postura de Schroders sobre el regreso de la inflación va a contracorriente: muchos inversores no están de acuerdo con ellos y siguen priorizando aquellos valores que han registrado una evolución muy favorable en el entorno actual. Sin embargo, en Schroders ven indicios de que el contexto está cambiando.

Existen algunas áreas del mercado laboral europeo donde observan tensiones, lo que ejerce una presión alcista sobre los salarios en esos segmentos. Por su parte, la utilización de la capacidad —que mide la actividad de las fábricas— se sitúa en niveles elevados. Esto permite que las empresas puedan elegir entre incrementar los precios o expandirse para satisfacer la demanda. Ambas opciones son sinónimo de reactivación económica.

Es necesario, llegados a este punto, precisar que no esperan cambios drásticos en lo que a inflación se refiere. De hecho, los movimientos del mercado del pasado otoño se produjeron porque las perspectivas de inflación pasaron de 1,3% a 1,8%, lo que no supone una variación excesiva. Sin embargo, el mercado descuenta un contexto deflacionista muy extremo, por lo que cualquier vuelta a la «normalidad» podría tener repercusiones considerables.

La vuelta de la inflación implica que los inversores necesitarán una cartera completamente diferente a la que les ha dado tan buenos resultados en los últimos años. Para el día en que esta inflación se materialice en los datos oficiales del IPC, será demasiado tarde. El mercado y el precio de los activos ya habrán experimentado fluctuaciones que reflejarán este hecho.

Las empresas de telecomunicaciones y los bancos se benefician de la inflación

Unos de los que más se beneficiarían de un repunte de la inflación son los valores financieros. En concreto, los valores bancarios están muy correlacionados con los rendimientos de los bonos, lo que significa que cualquier repunte de estos últimos debería resultar positivo para sus beneficios y para la cotización de sus acciones.

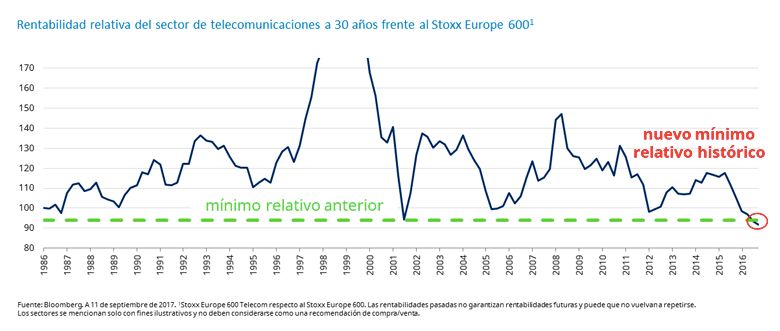

El contexto de caída de la inflación y de los rendimientos de los bonos ha sido muy perjudicial para los valores de telecomunicaciones, que están registrando nuevos mínimos relativos históricos. Esto supone un buen punto de partida para los inversores contracorriente. Al mismo tiempo, sus fundamentales están mejorando.

Las empresas de telecomunicaciones han realizado ingentes inversiones en los últimos cinco años, pero ahora están empezando a generar más efectivo. Se han dedicado a construir redes móviles 4G y de fibra para los hogares, lo que supone una inversión considerable; pero una vez resuelta la parte de la fibra, esta tecnología debería bastar para cubrir las necesidades de datos de los hogares durante los próximos 30 años. A su juicio, cuando se completen estas inversiones —en un plazo de tres años aproximadamente—, las acciones de estas empresas de telecomunicaciones deberían convertirse en máquinas de generar efectivo.

Esta situación es exactamente la contraria a la de los valores de los productores de cerveza. Las firmas de telecomunicaciones cotizan en mínimos históricos y parecen listos para cosechar la recompensa de las inversiones anteriores. Por su parte, los productores de cerveza muestran unas valoraciones caras y se enfrentan a una competencia cada vez más feroz.

Información Importante: Las opiniones expresadas aquí, son las de James Sym, gestor de fondos de renta variable europea, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.