¿Qué pasará con el futuro del petróleo? Te lo contamos en 5 gráficos.

Es evidente que en el último año y medio hemos asistido a un cambio en el equilibrio de oferta/demanda en el petróleo. En un afán de mantener cuota mercado ante medios no tradicionales de extracción de crudo, los países de la OPEC liderados por Arabia Saudí han incrementado la oferta de esta materia prima. La consecuencia inmediata de este movimiento, sumado al levantamiento de las sanciones a Irán, hizo que el precio del petróleo sufriera la mayor corrección vista en los últimos 32 años cotizando en enero de este año por debajo de 25 dólares el barril (niveles no vistos desde marzo de 2003).

Ante este escenario, y especialmente por la magnitud de la corrección, desde Schroders pensamos que es buen momento para mirar el sector.

Os traemos 5 gráficos muy interesantes que hemos extraído de la presentación de John Coyle y Mark Lacey, gestores del Schroder ISF* Global Energy, y que muestran que el precio del petróleo subirá:

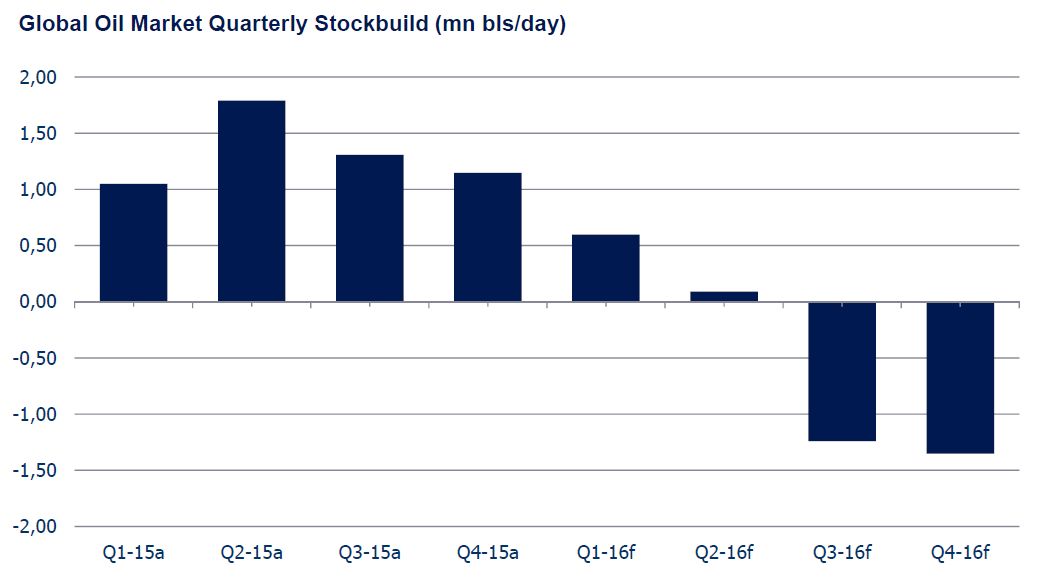

1) Estamos entrando en un periodo de reducción de inventarios. El exceso de oferta impulsado por la OPEC en el último año situaba los niveles de inventarios en máximos. Sin embargo, pensamos que la situación se empezará a revertir a partir de este tercer trimestre.

Estamos viendo que a estos niveles la producción está disminuyendo o estabilizándose en México, Venezuela, Brasil, Colombia, Canadá, Reino Unido, Noruega, China, Kuwait y Rusia, mientras que en EE.UU la caída en la producción se está acelerando (la caída vista en abril fue a una tasa anualizada del 30%). Con esto sobre la mesa, haría falta un esfuerzo muy fuerte por parte de Libia, un desenlace inesperado en los conflictos de Nigeria o unos incrementos aún mayores de oferta en Irán e Iraq para que el precio se mantuviese solo estable.

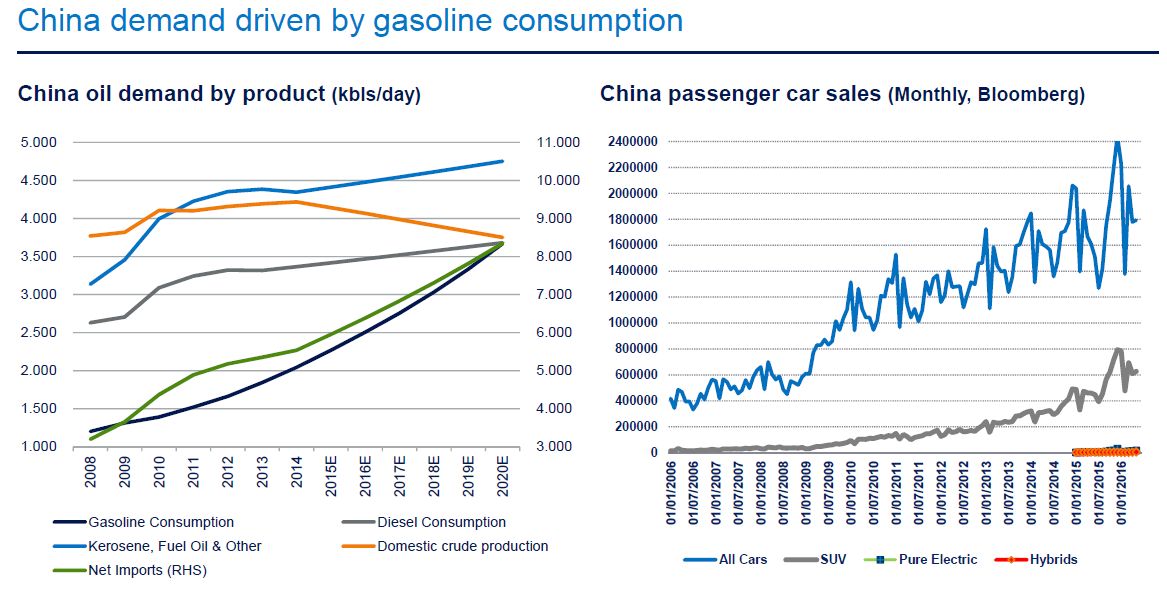

2) La demanda es buena. Lo primero que viene a la cabeza cuando los inventarios están tan altos, es poner en duda la solidez de la demanda. En concreto, han surgido muchas dudas respecto a los datos de demanda de EE.UU y China. Sin embargo, si nos fijamos en el consumo energético vemos que en China se venden trimestralmente 4,8 millones de coches (y el 65% del petróleo es consumido en transporte de vehículos), por lo que la demanda parece sólida. En cuanto a EE.UU, el crecimiento del consumo es consistente y la recuperación del petróleo incrementará las expectativas de actividad económica. La demanda de petróleo en 2015 subió un 3,5%.

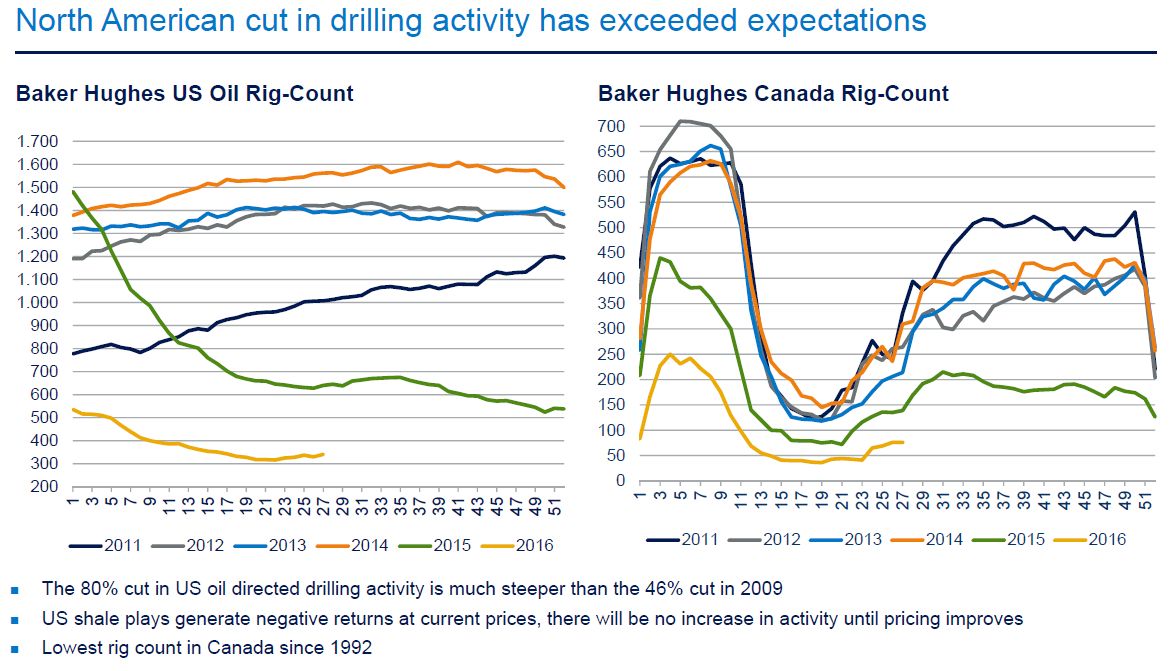

3) Las actividades de perforación se están reduciendo. Los bajos precios del crudo han desincentivado las labores de extracción para muchos productores, reduciendo la cantidad de crudo que llega al mercado y ayudando a que la caída en el precio del mismo busque un equilibrio. Los siguientes gráficos muestran cómo se han reducido las actividades de perforación en Norteamérica en 2015 y 2016, en comparación con años anteriores. Los niveles de Capex desde 2014 se han reducido un 67% desde entonces (esta reducción no se veía desde 2005).

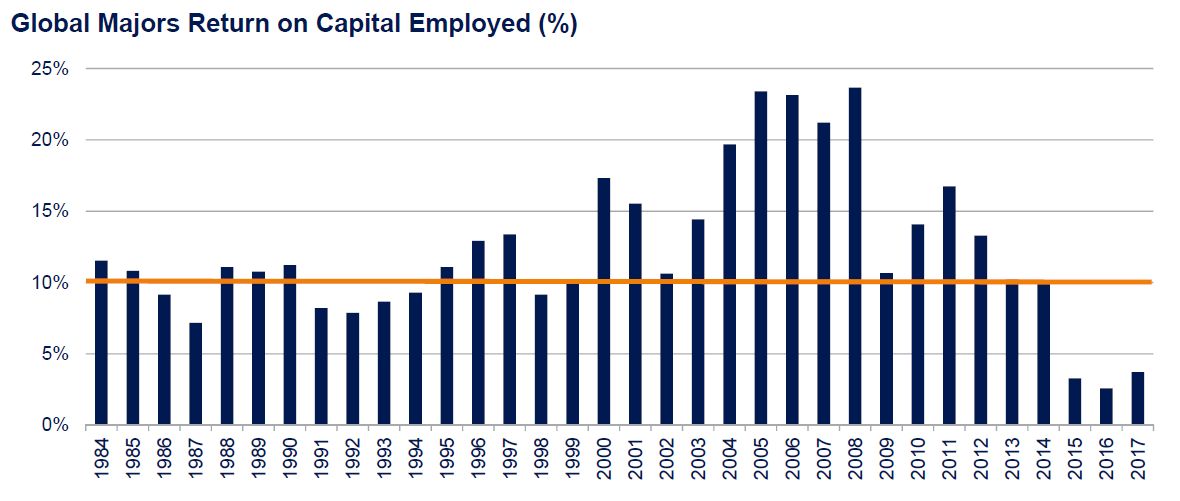

4) Incrementar la producción no es rentable. En el gráfico que aparece a continuación, podemos observar que el retorno sobre el capital empleado vs. el coste del capital (WACC) se encuentra en los niveles más bajos de los últimos 30 años y es que por debajo de los 60$ los productores no están dispuestos a incrementar la producción dado que no es rentable.

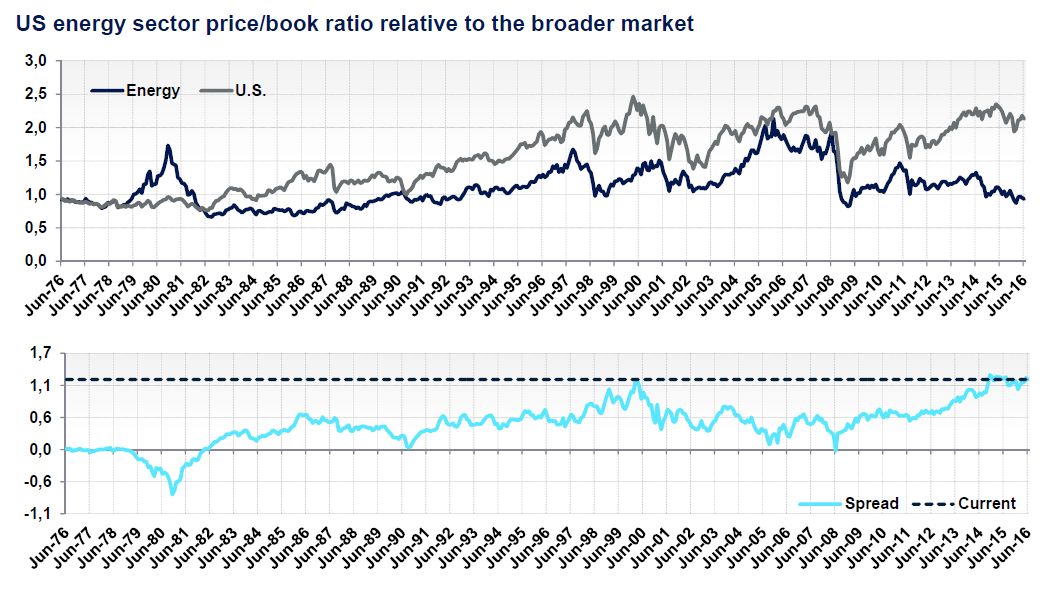

5) Las compañías energéticas están cotizando con importante descuento en relación al mercado. En términos relativos, si cogemos el sector energético americano y lo comparamos con el mercado, es el mayor descuento nunca visto. El mercado con estas valoraciones está descontando que estas compañías no generarán caja nunca, algo que no nos parece realista. A nivel sentimiento, sigue siendo un sector muy castigado y muy infraponderado en las carteras a pesar del rally recientemente visto en el precio del mismo.

Información Importante

Schroder International Selection

Fund se denomina como "Schroder ISF", SICAV inscrita en el

Registro de CNMV con el número 135. Las opiniones expresadas aquí son

las del equipo de economistas y de John Coyle y Mark Lacey, gestores

del fondo Schroder ISF Global Energy, y no representan necesariamente

las opiniones declaradas o reflejadas en otras comunicaciones,

estrategias o fondos de Schroders.

Este documento tiene

fines informativos exclusivamente y no se considera material

promocional de ningún tipo. La información aquí contenida no se

entiende como oferta o solicitud de compra o venta de ningún valor o

instrumento afín en este documento. No se debe depositar su confianza

en las opiniones e información recogidas en el documento a la hora de

tomar decisiones de inversión y/o estratégicas. La información aquí

contenida se considera fiable, pero Schroders no garantiza su

integridad ni su exactitud. La rentabilidad registrada en el pasado no

es un indicador fiable de los resultados futuros. El precio de las

acciones y los ingresos derivados de las mismas pueden tanto subir

como bajar y los inversores pueden no recuperar el importe original

invertido. Autorizado y regulado por la Financial Conduct Authority.

Las previsiones recogidas en el documento son el resultado de

modelos estadísticos basados en una serie de supuestos. Las

previsiones están sujetas a un alto nivel de incertidumbre sobre los

factores económicos y de mercado futuros que pueden afectar a los

resultados futuros reales. Las previsiones se ofrecen con fines

informativos a fecha de hoy. Nuestros supuestos pueden variar

sustancialmente en función de los cambios que puedan producirse en los

supuestos subyacentes, por ejemplo, a medida que cambien las

condiciones económicas y del mercado. No asumimos ninguna obligación

de informarle de las actualizaciones o cambios en estos datos conforme

cambien los supuestos, las condiciones económicas y del mercado, los

modelos u otros aspectos.