Radiografía del inversor: así ahorramos los españoles

Con motivo del Día Mundial del Ahorro, desde Schroders queremos hacer una radiografía de cómo se encuentra la situación del ahorro en España. ¿Ahorramos mucho?, ¿qué productos son los favoritos de los españoles?

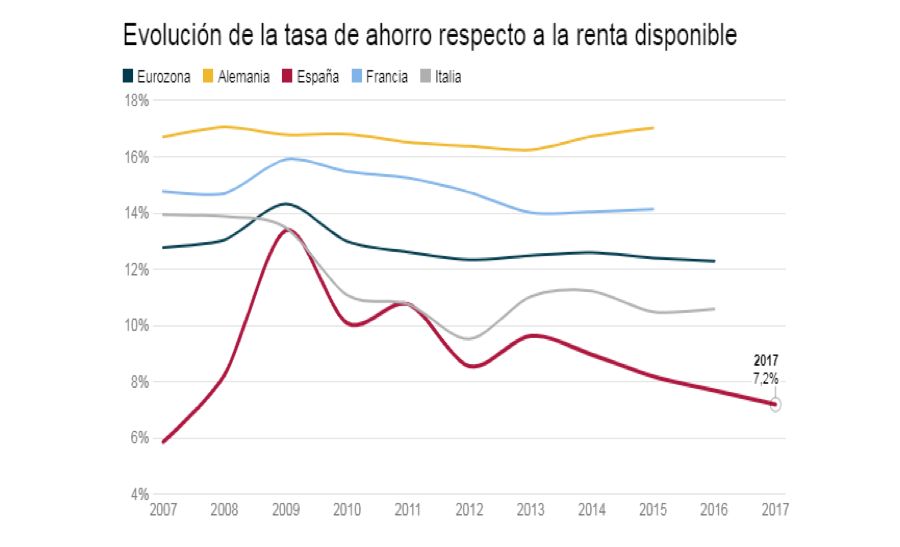

Según los datos publicados por Eurostat, la tasa de ahorro en España es del 7,2%, cifra situada por debajo de la media europea. De hecho, los españoles somos los que menos ahorramos de Europa y, además, lo más propicios a dejar de hacerlo.

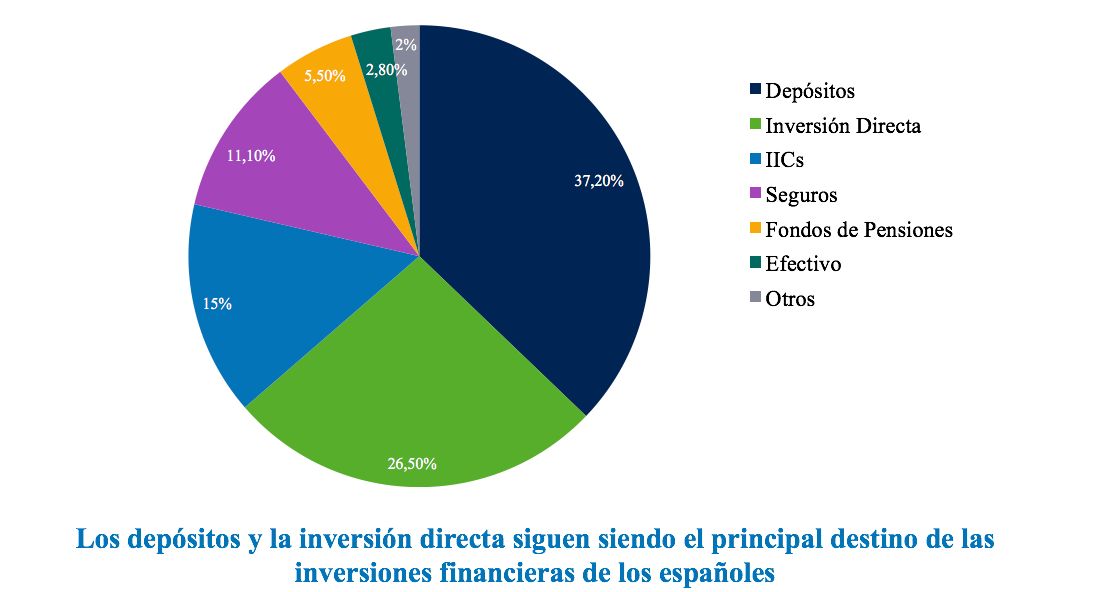

Depósitos y acciones, los productos favoritos de los españoles

Los depósitos (37,20%) y la inversión directa (26,50%) siguen siendo los destinos más populares de las inversiones financieras. El principal argumento para invertir en depósitos es que dan seguridad y son una buena alternativa para los perfiles más conservadores.

En este sentido, los clientes de depósitos tienen hasta 100.000 euros garantizados por Fondo de garantía del Banco de España. ¿Que quiere decir esto? Que si tu entidad quiebra, el Banco de España cubre hasta 100.000 euros por cada titular de una cuenta.

Por otro lado, la inversión directa en acciones y bonos también es la más elegida por los inversores en España. Quizá, esto se debe a que ofrece una revalorización del capital, unas rentas periódicas a través de los dividendos o los cupones, así como una devolución de lo invertido cuando un bono venza.

Pero, ¿realmente conocemos las ventajas de otros productos de inversión?

Así, si comparamos los fondos de inversión con los 3 tipos de inversión descritos anteriormente podemos concluir:

- Inversión inmobiliaria vs fondos de inversión:

A diferencia de la inversión inmobiliaria, los fondos de inversión ofrecen una exposición diversificada a oportunidades inaccesibles por geografía y tipo de inmueble. Además, tienen un bajo coste de acceso, ofrecen liquidez diaria y, la posibilidad de obtener unas rentas periódicas a través de clases de reparto o de distribución.

- Depósitos vs fondos de inversión:

Los fondos de inversión permiten potenciar la revalorización a largo plazo de la inversión y superar la inflación, un aspecto clave cuando hablamos de invertir en un entorno de bajos tipos de interés. Además, si lo que se busca es la garantía que ofrecen los depósitos, es importante tener en cuenta que también existen fondos garantizados, aunque con una rentabilidad más limitada.

- Acciones y obligaciones vs fondos de inversión:

Si lo que quieres es invertir en acciones y obligaciones, los fondos de inversión ofrecen la posibilidad de hacerlo de manera conjunta. De esta manera, tendrás una exposición a estos mercados de manera diversificada y contarás con una gestión de las inversiones profesionalizada. Por último, también existen fondos de reparto o distribución con rentas periódicas.

En resumen: ventajas de los fondos de inversión

- Liquidez: en este tipo de productos, el partícipe puede realizar aportaciones o retirar el patrimonio con la frecuencia que desee. Ello da una gran flexibilidad y liquidez a la inversión, ya que puede disponer de ella total o parcialmente en cualquier momento.

- Diversificación: puede ser de muchas clases e invertir en numerosos activos, por lo que permite una inversión diversificada por temática, zona geográfica, sectores, etc...

- Gestión profesional: una gestora o un profesional es quien invierte tu capital tras haber realizado un estudio de tu perfil, de los objetivos de ahorro, de los objetivos financieros, entre otras variables.

- Eficiencia fiscal: una de las ventajas de los fondos es que no tendrás que pagar nada a Hacienda si reinviertes ese dinero en comprar participaciones en otro fondo ya que solo tributan cuando deshaces la inversión.

En definitiva, existen muchos tipos de inversión y escoger uno u otra opción dependerá básicamente de lo que queramos conseguir con nuestras inversiones. En este sentido, en caso de duda, siempre es aconsejable acudir a un asesor financiero que nos ayude a definir nuestro perfil de riesgo, nuestros objetivos y la mejor estrategia a seguir para conseguirlos.