Dos razones para seguir positivos con las acciones europeas

Últimamente se viene comentando que las valoraciones de los activos están entrando en un territorio irracional, incluidas las acciones. Sin embargo, Rory Bateman, responsable de renta variable europea de Schroders, cree las acciones europeas todavía tienen potencial alcista.

De hecho, cree que podríamos “ver una apreciación del mercado del 30% en los próximos tres años desde los niveles actuales” y que la caída del 7% de las cotizaciones desde máximos "puede ofrecer un buen punto de entrada".

Esta confianza se basa en dos argumentos, en opinión de Bateman:

1.- Tipos de interés bajos

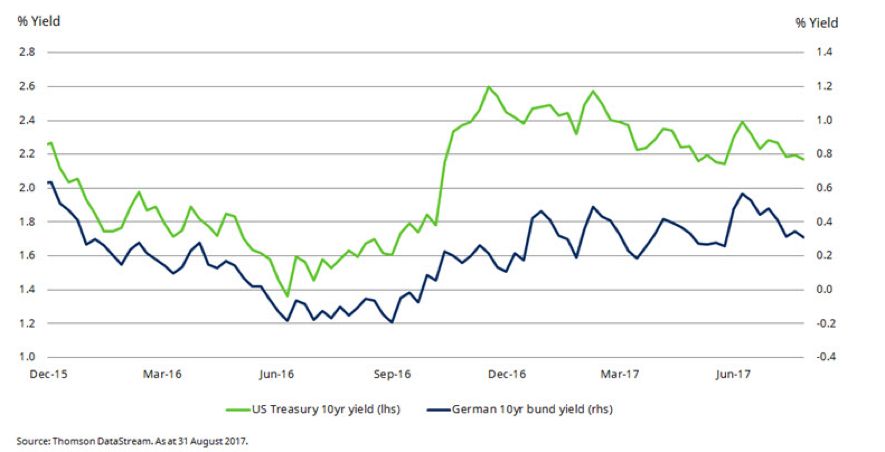

“No hay duda de que la economía europea está en plena tendencia de mejora y creemos que seguirá así. Lo que está cambiando es que la ‘reflación’ que se esperaba de Trump (subidas de los precios por políticas destinadas a aumentar la demanda) ya no está sobre la mesa y los rendimientos de los bonos están regresando a los niveles previos a la victoria electoral del republicano.

Gráfico 1: Los rendimientos de los bonos vuelven a caer

No sólo le está costando a Trump generar esa reflación, sino que parece cada vez más aceptado que la subida de salarios en el mundo desarrollado tardará en llegar.

Sin inflación, no hay presión para que la Reserva Federal de Estados Unidos (Fed) o el Banco Central Europeo (BCE) suban los tipos de interés, ya que corren el riesgo de ahogar la recuperación económica que estamos presenciando.

Nuestra opinión es, por tanto, que los tipos de interés deberían normalizarse a un nivel inferior al que hemos visto en el pasado.

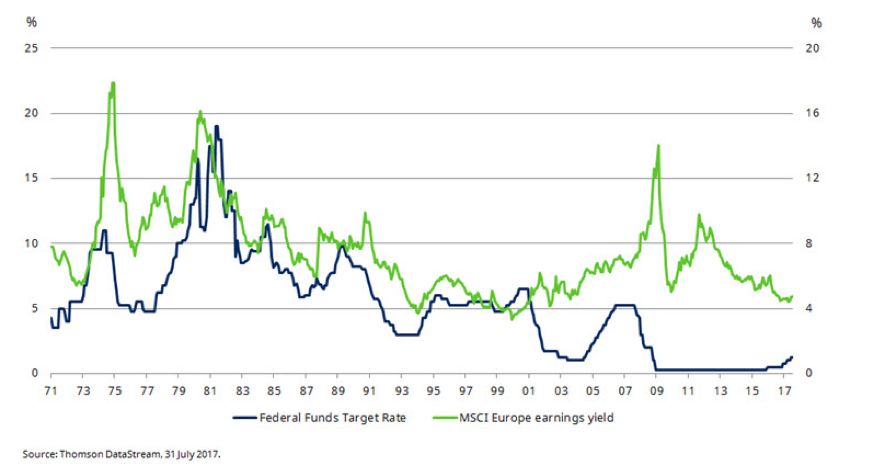

El siguiente cuadro, que muestra la relación histórica entre los tipos y las valoraciones de las acciones, indica que a medida que las tasas oficiales bajan, los múltiplos de las acciones aumentan.

Gráfico 2: Tipos oficiales en EEUU y valoraciones europeas

2.- Mejora de los márgenes empresariales

Esta ‘expansión de múltiplos’ provocada por los tipos bajos daría al mercado la mitad del recorrido potencial del 30% al alza que vemos. El resto provendría de la mejora de márgenes que debería impulsar el beneficio por acción por encima de las expectativas actuales.

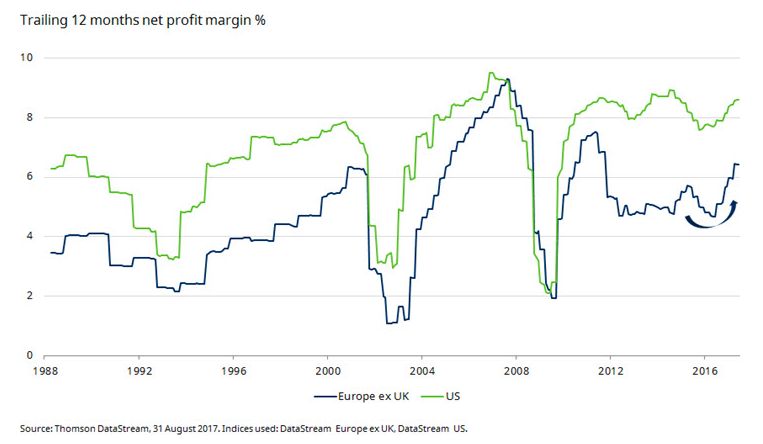

La crisis de la eurozona afectó seriamente la rentabilidad de las empresas y ha requerido un tiempo considerable para que la utilización de la capacidad en la economía mejore y el desempleo disminuya.

El siguiente gráfico muestra el reciente cambio en los márgenes de beneficios, que está impulsando el aumento de los beneficios del 12% que esperamos ver en 2017.

Gráfico 3: Los márgenes de beneficio en Europa están mejorando

Creemos que este es el comienzo de un proceso de varios años que llevará a los márgenes de beneficios europeos a converger con los de Estados Unidos. Esto sería coherente con la experiencia de los años 2000.

Aprovechar la debilidad

En conclusión, vemos todavía muchas oportunidades de conseguir rentabilidad en las acciones europeas, a pesar de la debilidad actual en los mercados inducida por las tensiones de Corea y los temores sobre el crecimiento.

La economía de Europa está en buen estado de forma. Siempre habrá incertidumbres, pero la combinación de tipos de interés bajos de modo sostenido, junto con la expansión de márgenes, podría ofrecer rendimientos interesantes en los próximos trimestres".

¿Tienes alguna duda sobre renta variable europea?

El próximo jueves 21 de septiembre estará en Madrid James Sym, gestor de renta variable europea de Schroders, y queremos aprovechar su visita para compartir con todos vosotros su visión sobre este activo. Por esta razón, si tienes alguna duda o pregunta, aprovecha la oportunidad y plantéala en los comentarios del artículo “¿Oportunidades en renta variable europea? Haz tu pregunta a James Sym”. Todas vuestras cuestiones serán recogidas por @Kaloxa, quien será el encargado de trasladárselas a James Sym, y serán publicadas más adelante Finect.

Información importante Las opiniones expresadas aquí son de Rory Bateman, responsable de renta variable europea de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Schroder International Selection Fund (la “Sociedad”), está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado por la Comisión Nacional del Mercado de Valores.