Guerras comerciales: Estados Unidos sube la tensión, ¿qué hará China?

A medida que EE. UU. amenaza con nuevos aranceles a los productos chinos, observamos la posible respuesta de China, así como el impacto en otras economías emergentes.

Las tensiones aumentan rápido entre China y Estados Unidos. Los aranceles estadounidenses, que entrarán en vigor el próximo 6 de julio, han obtenido una respuesta similar por parte de China. Esto ha provocado que el presidente Trump haya ordenado elaborar planes de otros 200.000 millones de dólares sobre las importaciones del país asiático. No obstante, se trata de una cifra menor (10% en lugar de 25% sobre los 50.000 millones originales). Pese a ello, ha provocado que la hostilidad entre ambas potencias se intensifique y que el impacto macroeconómico derivado de esta situación sea más relevante. China no ha tardado en responder y ya ha anunciado que adoptará nuevas medidas cuantitativas y cualitativas. A continuación Craig Botham, economista especializado en mercados emergentes de Schroders, analiza qué medidas podría adoptar.

China: posibles respuestas

Las opciones de China para devolver el 'golpe' son limitadas. Mientras que EE. UU. importó algo más de 500.000 millones de dólares en productos de China en 2017, China solo compró 130.000 millones de dólares procedentes de Estados Unidos. Por esta razón, creemos que China considerará opciones no arancelarias.

Esta potencia puede tener más influencia en los mercados financieros, ya que es uno de los países con más bonos del Tesoro estadounidense, por ejemplo. La venta de estas participaciones se ha presentado como una posible respuesta de China con el objetivo de forzar los rendimientos de los bonos de EE. UU. y aumentar el coste del endeudamiento del gobierno americano. Sin embargo, el resultado sería una victoria pírrica. La caída posterior en los EE.UU. reduciría significativamente la demanda de importaciones chinas.

Otra opción podría ser devaluar el renminbi (RMB). Esto ayudaría a compensar los costes de las tarifas estadounidenses, pero los períodos en los que el RMB ha estado más débil se asocian con etapas con alta volatilidad en los mercados y con fuertes preocupaciones sobre la fuga de capitales de China. Por lo que parece que el Banco Popular de China (BPC) descartará un movimiento de este calibre en el presente, y apostará por construir una reputación para una moneda estable.

Si los aranceles o las medidas financieras no van a poder ser una opción, ¿qué opciones tiene China?

Para responder a esta pregunta hemos analizado la experiencia reciente del grupo Lotte que opera 99 supermercados en China. La compañía japonés-coreana fue atacada por China después de proporcionar a Corea del Sur tierras para la instalación del sistema de defensa antimisiles THAAD. En este sentido, China decidió aplicar de manera muy estricta toda la normativa contra incendios en las tiendas de las empresas del Grupo y, aunque es verdad que las autoridades estaban velando por la seguridad de sus clientes, el resultado para Lotte fueron enormes. Según el Financial Times, de sus 99 hipermercados, 87 se han cerrado desde febrero del año pasado, en su mayoría debido a infracciones al código de fuego y, en estos momentos, la compañía planea salir de China.

Así, los EE. UU. tienen operaciones significativas en China: desde 1990, la inversión extranjera directa de los EE. UU. a China ha aumentado 256.000 millones de dólares. Como resultado, las empresas estadounidenses están directamente expuestas al mercado chino. Por ejemplo, Apple genera alrededor del 20% de sus ventas totales en China, Boeing alrededor del 12% y Nike el 15% de sus ingresos.

Por supuesto, China también podría considerar una respuesta arancelaria asimétrica, aplicando el doble del arancel de Estados Unidos sobre todos los bienes importados, o incluso aranceles más altos a una gama de bienes calculados para apuntar a la base de seguidores de Trump, como con la propuesta de tarifa original de 50.000 millones. Creemos que a medida que los aranceles de los EE. UU. crezcan en daños macro (Trump ha amenazado con otros 200.000 millones si es necesario), aumentan las posibilidades de una respuesta china más fuerte; la devaluación de la moneda es probable que se convierta en una perspectiva más ampliamente especulada.

Daños colaterales

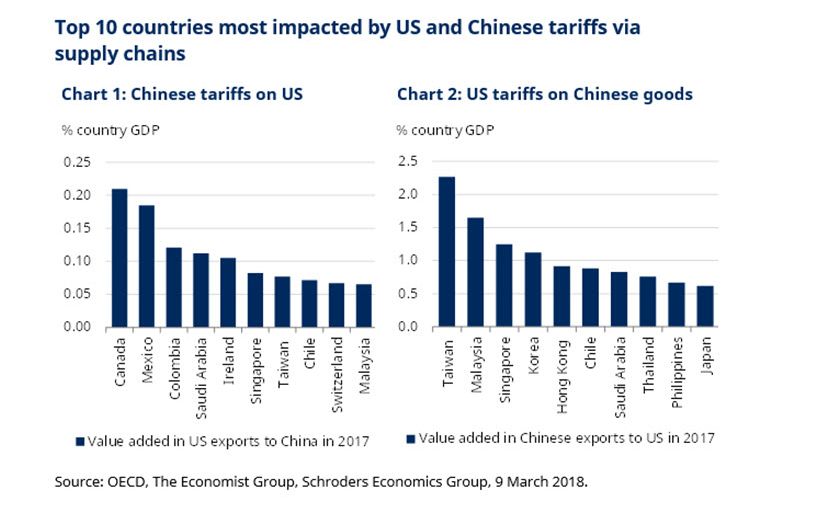

Hace poco, intentamos estimar qué economías serían las más afectadas por una guerra comercial y el análisis sigue siendo relevante tras las últimas amenazas.

Utilizamos datos de la OCDE sobre el comercio de valor agregado (TiVA). Estos datos analizan los orígenes del valor dentro de cada bien comercializable, cogiendo información de las cadenas de suministro globales con el objetivo de reflejar el hecho de que aunque un bien se puede exportar de China a los EE. UU., la mayoría de los componentes se originaron en otro lugar. En los cuadros a continuación, extrapolamos los datos de TiVA (que solo se muestran hasta 2011) para obtener una estimación aproximada de 2017 del valor agregado como porcentaje del comercio entre EE. UU. y China para las economías más expuestas.

Para el comercio chino, aproximadamente el 65% del valor agregado en las exportaciones a los EE.UU. se origina en China, lo que deja un margen significativo para el daño a otras economías de los aranceles sobre esos bienes. Para los EE. UU., el valor agregado doméstico está más cerca del 85%, según los datos de TiVA. Japón es la economía de mercado desarrollada más expuesta, aunque el valor agregado sigue siendo pequeño en el 0,65% del PIB. En esta medida, las economías de mercados emergentes (EM), como Taiwán, Malasia, Singapur y Corea, son más vulnerables.

Para más análisis de la guerra comercial entre Estados Unidos y China, consulta la infrografía del mes de mayo.

Las opiniones expresadas aquí son las de Craig Botham, economista especializado en mercados emergentes de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.