Las ventajas de invertir en inmuebles para combatir la inflación

Los activos inmobiliarios pueden generar importantes rentabilidades para los inversores, con flujos de caja ligados a la inflación (y que, en algunos casos, la superan).

Aunque la vivienda puede ser una inversión sólida, también es uno de los elementos esenciales de la vida. Todo el mundo necesita un lugar donde vivir. Por ello, la vivienda se incluye (junto con el transporte y los alimentos) como uno de los tres componentes más importantes del índice de precios al consumo (IPC) de Estados Unidos.

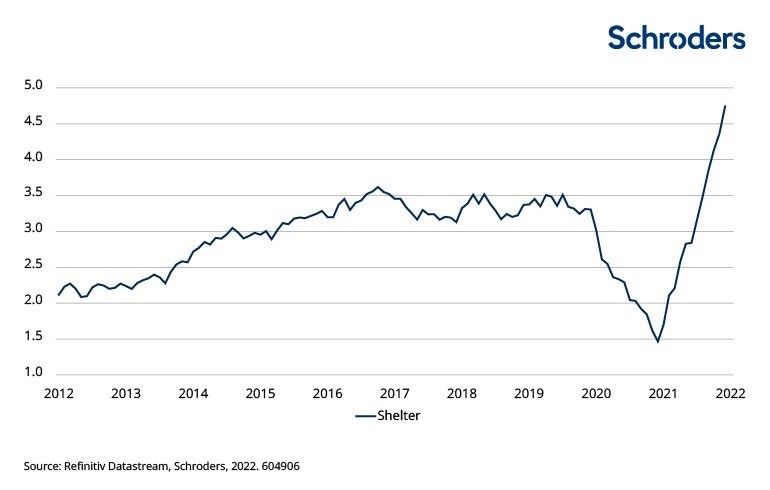

El siguiente gráfico muestra el espectacular aumento del coste de la vivienda en EE.UU. (denominado "refugio" por el IPC) desde principios de 2021. Los inversores residenciales pueden obtener una rentabilidad real, ya que sus flujos de efectivo siguen el ritmo de la inflación y, en algunos casos, la superan.

Y no sólo el sector residencial puede ofrecer protección contra la inflación. Muchos contratos de arrendamiento de todo tipo de subsectores tienen compromisos explícitos de aumentos de alquiler (o "cláusulas de incremento") vinculados a la inflación. En algunos casos, también hay contratos de arrendamiento con cláusulas fijas de incremento o revisiones de los alquileres en momentos concretos.

Todo ello ofrece a los inversores la oportunidad de garantizar que sus ingresos generen una rentabilidad real, es decir, superior a la inflación.

Protección histórica contra la inflación

El carácter esencial de muchos activos inmobiliarios, como los residenciales (todo el mundo necesita un lugar donde vivir), los sanitarios (todo el mundo tiene que acudir al médico en algún momento) o los centros de datos (todo el mundo se comunica digitalmente) es una de las razones por las que los inversores de estos activos han estado históricamente protegidos de la inflación.

Elija bien sus activos inmobiliarios

La pandemia de Covid-19 ha acelerado una serie de tendencias, como el comercio electrónico y el teletrabajo. Estos problemas estructurales a largo plazo han debilitado el poder de fijación de precios de los propietarios de activos inmobiliarios, como los locales comerciales y las oficinas. En consecuencia, la capacidad de trasladar los aumentos de inflación a los inquilinos de estos edificios es muy limitada.

Los bajos niveles de demanda y la gran cantidad de oferta son una combinación tóxica para cualquier mercado. Creemos que algunos subsectores seguirán experimentando entornos operativos difíciles a medio y largo plazo. Por lo tanto, nunca ha sido tan importante seleccionar el tipo correcto de bienes inmuebles que adquirir.

¿Cómo pueden los inversores beneficiarse del poder de fijación de los precios actual?

Centrarse en las ubicaciones en las que el crecimiento económico es sistemáticamente más fuerte significa que los inversores pueden maximizar sus posibilidades de poder repercutir el aumento de los costes a sus inquilinos.

Hay ciertos subsectores que se caracterizan por unos niveles de oferta muy bajos. Por ejemplo, la obtención de permisos de construcción de centros de datos, almacenes, trasteros o residencias para estudiantes en muchas ciudades puede ser increíblemente difícil. Sin embargo, la demanda de este tipo de activos sigue creciendo.

El poder de fijación de precios en ciertos subsectores va a aumentar a medida que el coste de las materias primas reduzca la cantidad de construcciones iniciadas.

Hay dos razones clave para la falta de nuevas construcciones. En primer lugar, la pandemia provocó una ralentización inicial de la nueva oferta al pararse las obras. En segundo lugar, el drástico aumento del coste de las materias primas y los cuellos de botella en el suministro de materiales han provocado una reducción de los márgenes para los promotores. Aunque esto es frustrante para los promotores, el lado positivo es que aumenta tanto el valor como la demanda de los activos existentes.

Muchos inversores se preocupan por el impacto que tendrá el aumento de los tipos de interés en el sector inmobiliario. Sin embargo, la historia demuestra que esto no debería ser motivo de preocupación. Al comienzo de los dos últimos ciclos de subida de tipos, el sector de los fondos de inversión inmobiliaria (REITs) a nivel mundial ha obtenido rentabilidades totales positivas.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Tom Walker, co-director de Activos Inmobiliarios Cotizados Globales en Schroders y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.