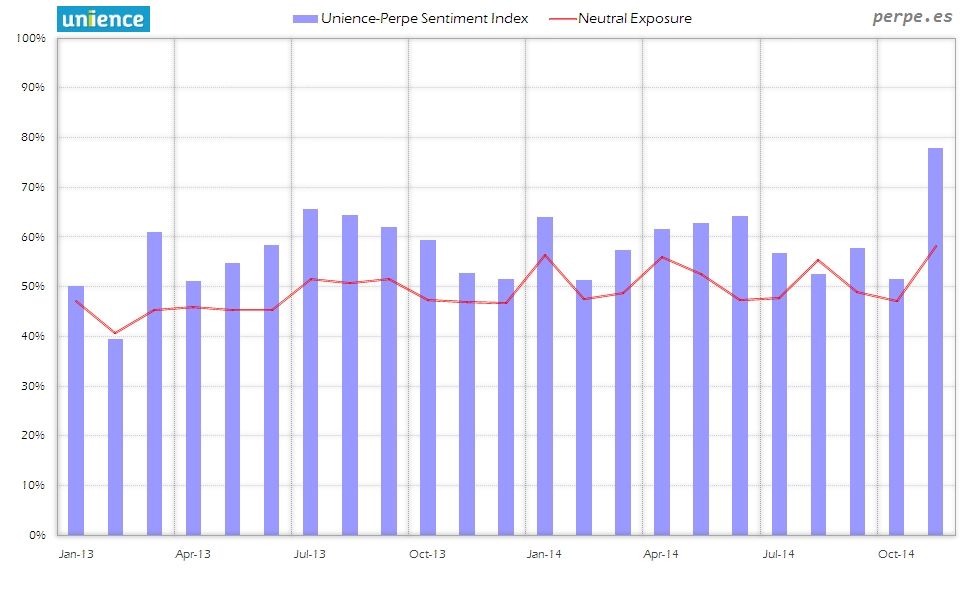

En noviembre los gestores aumentan exposición al máximo histórico

Los gestores activos españoles de fondos de inversión y SICAV

incrementaron exposición a la renta variable en

el mes de noviembre hasta situarse en el nivel más alto desde

que se realiza la encuesta hace casi dos años. El

aumento es de nada menos que 26 puntos porcentuales con

respecto al mes anterior.

La encuesta mensual del índice de sentimiento

Smart-ISH realizada por Unience - @Perpe muestra una exposición

media del 77,8% según las respuestas de los 20 gestores

participantes este mes. La sobreponderación también

alcanza un nivel máximo alrededor del 20%, al situarse la

posición neutral en el 58,2%.

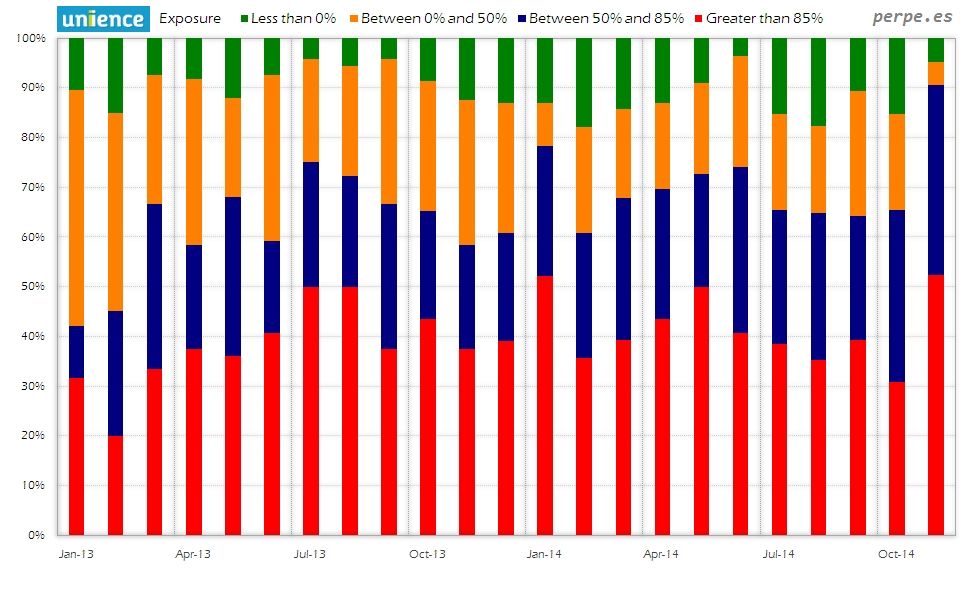

Para identificar este porcentaje, a cada gestor se le preguntó cuál

sería su peso medio en renta variable en cartera,

si +100 fuera estar totalmente invertido y -100 totalmente bajista.

Este dato no tiene por qué representar su exposición real a los

mercados de renta variable, sino la que tendrían en

función de sus expectativas del mercado.

En total cuatro gestores tendrían una exposición total en el

mercado, frente a sólo uno que sería bajista en la renta

variable. También se alcanza el nivel más alto entre aquéllos

que tendrían un 85% o más de su cartera en bolsa,

con un 52% del total.

En los profesionales que también respondieron el mes pasado, un 44%

aumentaría su inversión en bolsa mientras

un 38% sería más bajista. De esta forma, el 18% restante no

realizaría cambios con respecto al mes de octubre.

Algunos de los comentarios opcionales de los gestores que han

aceptado ser citados se publican a continuación, si

bien los resultados de la encuesta se realizan de manera anónima.

- Christian Torres ( @chtorres), gestor

de Solventis EOS

SICAV: “La destacada volatilidad de los mercados nos ha dado

oportunidades de incrementar posiciones aún en momentos de

cierto stress y algo contra corriente. Los resultados

empresariales en EEUU han sido por lo general satisfactorios,

así como haber pasado el análisis de los balances

bancarios en Europa, cosa que despeja algo más el camino para

cerrar el 2014 en máximos, o eso nos gustaría.”

- David Cano ( @dcano), socio de Españoleto

Gestión Global ( Grupo de AFI en

Unience ): “Sin grandes cambios en la composición por activos de

la cartera, hemos aumentado la liquidez (hasta el 8,0%) con

cargo a renta variable (24,6%) como estrategia defensiva.

Por otro lado, se ha reducido exposición a gestión alternativa

(-4%) para incrementar el peso en renta fija, tanto pública

(Portugal) como privada (grado de inversión y high yield) y

emergente (14%). En este activo vamos

aumentando peso en local currency para aprovechar la

depreciación acumulada por las monedas y el repunte de los

tipos de interés (aunque el grueso sigue siendo en hard

currency). Alcanzado el objetivo para el USD/EUR, en Afi

hemos revisado nuestra previsión para los próximos 12 meses,

hasta 1,20 USD/EUR. Por ello, mantenemos la

exposición de Españoleto Gestión Global (EGG) a USD (5,0%) pero

también a GBP (3,5%), compatible con el

control de la volatilidad en el rango 2,5%-3,0%. Las posiciones

en divisa se materializan a través de bonos

corporativos (Grifols, Telefónica, Telecom Italia, Petrobras y

Pemex). Un 13% de la cartera está invertido en

referencias de deuda pública de España y Portugal con

vencimiento a largo plazo. En concreto, la duración media es

de 6 años, el plazo que entendemos presenta el mejor binomio

rentabilidad / riesgo. Próximos movimientos pueden

ser ampliar vencimiento hasta la zona de 15 años e incorporar

referencias del Tesoro italiano. Se mantiene la

apuesta diferencial de renta fija convertible (8,9%) para tener

exposición indirecta a renta variable con inferior

volatilidad. La exposición a renta variable tiene un claro sesgo

europeo (representa un 50% del total), y más

concretamente al Ibex 35 (peso del 5,2% de EGG de forma directa)

ante las expectativas que tenemos en Afi sobre

un mejor comportamiento relativo de estos mercados bursátiles.

La inversión en renta variable se completa con

exposición a renta variable internacional, así como, en un 4,3%

en Japón a través de un fondo que cubre el riesgo

divisa. Sin exposición directa a RV EEUU ni a RV Emergentes (sí

indirecta a través de los fondos de RV

Internacional).”

- Eduardo Cobián ( @Maver-21SICAV),

gestor de Maver-21

SICAV: “Alta exposición a renta variable, con alto grado de

cobertura. El susto de Octubre parece olvidado y se ve bastante

complacencia actualmente.”

- Hernán Cortes , gestor de Adriza Neutral: “El año del equity europeo será

2015: mejor tipo de cambio, mayor facilidad de crédito, menor

coste del petróleo y otras materias primas, solución previsible en

Ucrania, mayor gasto en

infraestructuras... todo favorece la mejora en beneficios empresariales.”

- Jaime Martínez, director de inversiones de

Fonditel: “Hemos reducido riesgo, respecto de una

posición muy positiva en bolsa a la espera de que se despeje el

panorama actual de incertidumbre sobre la política monetaria en EEUU.”

- Javier Galán, gestor de fondos de renta

variable de Renta 4: “A mediados de octubre publiqué

un artículo titulado "La bolsa se compra cuando está más

barata, no cuando está más cara", aprovechando la llamativa

corrección de los mercados en la primera quincena de octubre.

Reforcé las posiciones que tenía en cartera

incrementando en correcciones. De aquí a finales de año los

fondos de renta variable europea que gestiono (RENTA

4 BOLSA FI, RENTA 4 VALOR EUROPA FI y RENTA 4 CARTERA SELECCIÓN

DIVIDENDO FI), en principio,

permanecerán invertidos en la parte alta de su rango de

inversión en renta variable. Creo que hay, especialmente

en Europa, una gran cantidad de oportunidades de inversión en

compañías de alta calidad cuya valoración actual de

mercado difiere sustancialmente, desde mi punto de vista, de

valoraciones razonables.”

- Javier Ruiz ( @jruizruiz) y

Alejandro Martín ( @AlejandroMartin) ,

gestores de Metavalor: “Estamos

aprovechando la elevada volatilidad de estas semanas para

reajustar pesos de las inversiones de nuestros fondos y aumentar así

el potencial de los mismos.

En España seguimos manteniendo una exposición casi nula a los

grandes valores del Ibex-35 y nos mantenemos alejados del sector

bancario. En el fondo internacional, estamos muy cómodos con nuestras

inversiones y los resultados que las compañías están publicando no

hacen más que refrendar nuestra visión sobre las mismas.”

- Miguel Arregui, gestor de AFI: “Mantenemos el peso

elevado (6%) en bolsa japonesa después del anuncio de una nueva ronda

de estímulos por parte del Banco de Japón. De cara a la recta final

del año, elevamos el peso en RV US ante el mejor desempeño que

esperamos del S&P en base a la buena marcha de los BPA y a la

revalorización adicional que pueda generar la apreciación del USD.

Las cotizaciones de la bolsa europea nos parecen atractivas para

abrir posiciones de medio y largo plazo. No obstante, a corto plazo

esperamos que el mercado continúe cotizando en un rango lateral, por

lo que optamos por gestionar esta sobreponderación estructural con

cautela y de forma progresiva. Mantenemos nuestras posiciones en

crédito EUR con larga duración. El anuncio de posibles medidas

adicionales de QE por parte del BCE debería contribuir a su buen

comportamiento durante los próximos meses. El peso de los activos

denominados en USD asciende a cerca del 10% del total del patrimonio.”

- Ricard Torrella , gestor de Intervalor Acciones Internacional: “Al gran

momento del mercado americano se están

sumando muchos emergentes. Europa se ha quedado totalmente al

margen y pensamos que presenta una

oportunidad antes de que se sume.”

- Xavier Brun ( @xavierbrun),

gestor de Solventis EOS

SICAV: “Haciendo un paralelismo con el béisbol, Warren Buffett

decía que hay bolas que puedes dejarlas pasar pero cuando ves

una buena no hay que dejarla escapar. En este

contexto nosotros gestionamos por margen de seguridad (ver aquí

para más info http://bit.ly/1xX9rPY), por lo que

quizá nos equivocaremos, pero este mes de agosto los márgenes de

algunas empresas subieron (caso Burelle

- Plastic Omniu, Bureau Veritas, Danone, Michelin....) gracias

a la bajada de precio. Pero hemos de añadir que

la presentación de resultados de muchas de las empresas fueron

este mes de octubre y la verdad que fueron

positivos. Así que teníamos bajada de precios y mantenimiento

del negocio. ¿Qué puede ocurrir si hay un parón

en Europa en los próximos 2 años? Pues que la mayoría de

nuestras acciones les afectaría relativamente poco por

el elevado grado de internacionalización. Este tercer

trimestre ya empezamos a ver buenos resultados gracias a la

depreciación de la divisa.”