Los gestores aprovechan las caídas para aumentar exposición a bolsa

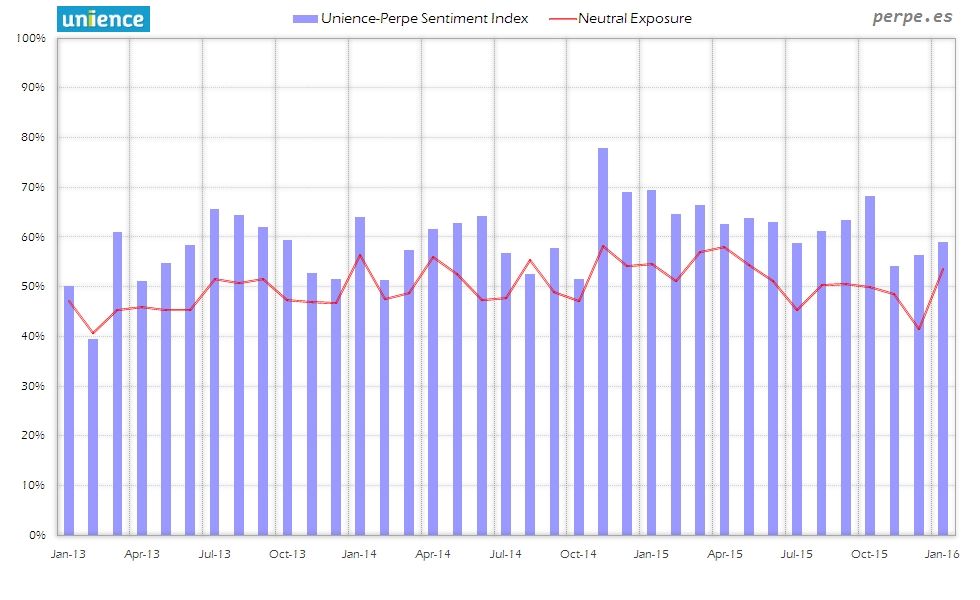

Los gestores activos españoles de fondos de inversión y SICAV también vuelven a incrementar este mes en algo más de 2 puntos porcentuales su exposición al mercado de renta variable. Se trata del nivel más alto en 3 meses.

La encuesta mensual del índice de sentimiento Smart-ISH realizada por

Unience y @Perpe muestra una exposición media del 58,9% en enero,

según las respuestas de los 17 profesionales que participaron. La

posición neutral queda en el 53,6%, de manera que la sobreponderación

es la más baja en 9 meses.

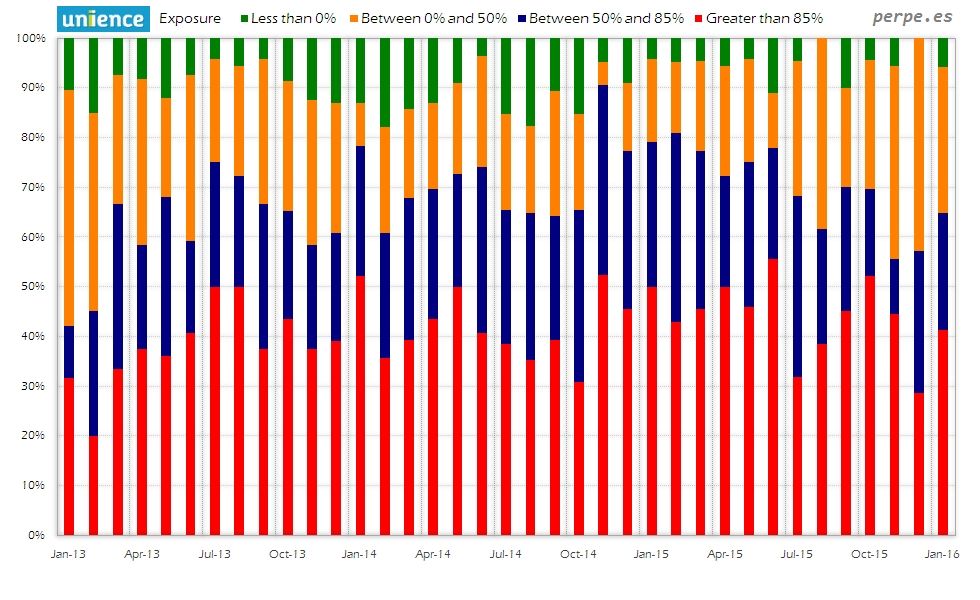

Para identificar este porcentaje, a cada gestor se le preguntó cuál sería su peso medio en renta variable en cartera, si +100 fuera estar totalmente invertido y -100 totalmente bajista.

Este dato no tiene por qué representar su exposición real a los mercados de renta variable, sino la que tendrían en función de sus expectativas del mercado.

Únicamente un gestor indicó que tendría posiciones cortas en el

mercado y otro mantendría exposición total a bolsa. Sin embargo, en

total un 41% invertiría un 85% o más de su cartera en renta

variable.

Considerando las respuestas de aquéllos gestores que también participaron en diciembre, un 36% se posicionaron más alcistas, frente a un 45% que reduciría su posición en bolsa. De esta forma, el 19% restante no realizaría ningún cambio frente al mes anterior.

Algunos de los comentarios opcionales de los gestores que han aceptado ser citados se publican a continuación, si bien los resultados de la encuesta se realizan de manera anónima.

- Christian Torres, @chtorres, gestor de Solventis EOS SICAV:

“Valoraciones razonables junto con una políticas expansivas, a pesar

de una FED ya en cambio de ciclo, pero este será muy moderado en su

cuantía de subidas y tiempo, hacen de la renta variable el mejor

activo para el 2016, especialmente con el entorno actual de tipos.

Además, si bien el 2016 ha estado más a favor del estilo

"growth" quedándose el "value" algo rezagado según

la clasificación de los índices "value" y "growth"

del MSCI, una mayor actividad de M&A debido a esa búsquedas

adicional de crecimiento fuera del orgánico debería de apoyar a las

"small y midcap" en donde el estilo value suele encontrar su

foro de cultivo.”

- David Cano,

@dcano, socio de Españoleto Gestión Global: “Pocos cambios en la

cartera a lo largo del mes de diciembre. Tan solo un ligero aumento de

la exposición a renta variable (del 21,7% al 22,1%) tras la

adquisición de un ETF vinculado al sector Telecomunicaciones europeo,

siguiendo de esta forma las señales positivas que generan nuestro

modelo de valoración sectorial. En este ETF se ha invertido el 0,8% de

la cartera, por lo que el aumento neto de apenas el 0,4% de la

exposición a renta variable se debe a la caída de las cotizaciones

(-0,3% por la caída del Eurostoxx 50 y -0,1% por la cesión del

Nikkei). La otra inversión se ha realizado en renta fija emergente en

moneda local, activo en el que se ha invertido en un nuevo fondo

(Julius Baer (LU0256064774), de tal forma que esta categoría de activo

suma ya el 10,1% del total de la cartera. Consideramos que la

depreciación acumulada por las divisas emergentes es excesiva, lo que

unido al diferencial de tipo de interés, convierte a este activo en

uno de los que cuentan con mayor potencial de revalorización en 2016

en EUR (15%). Las compras se han hecho contra liquidez, que cae hasta

el 4,0%. Otro de los bloques de la cartera sigue siendo la renta fija

high yield, aunque en este caso su ponderación se ha mantenido

constante en el mes (19,4%). Es el mercado de derivados en el que

hemos sido más activos, y con resultados favorables (aportan 56 pb de

rentabilidades). Por un lado, abriendo posiciones cortas en futuros

sobre el Bund como respuesta a la menor agresividad de la esperada por

parte del BCE (con estos futuros vendidos se cubre la duración que

aporta la inversión en bonos a 10 años de Portugal – por un 10,8% de

la cartera). Por el otro, vendiendo PUT sobre el Eurostoxx 50

vencimiento MAR16 cuando el subyacente tocó la zona de los 3.150

puntos a mediados de mes. Esta venta de PUT debe entenderse junto con

la venta de CALL realizada a finales de noviembre (cuando el Eurostoxx

cotizaba en 3.500 puntos). La operativa de venta de call en

resistencia y de venta de put en soporte desde mediados de marzo ha

sido muy provechosa, gracias al repunte de la volatilidad implícita y

al movimiento en rango del Eurostoxx 50.”

- Edwin Voerman, gestor de Alpha Plus Gestión Flexible: “Estamos aprovechando esta corrección para aumentar el nivel de inversión en renta variable. Nos gusta Europa donde tenemos un 29% sobre el patrimonio (entre valores europeos y fut sobre el Eurostoxx); España donde tenemos un 33% (entre valores y fut sobre el Ibex); no nos gusta EEUU donde estamos netamente cortos en un 8% (entre fut sobre el S&P y opciones Put compradas). En Socimis tenemos un 6% entre Lar RE y Axia (incluida en la parte de RV España). Por último mantenemos un 4% en futuros sectoriales sobre las materias primas europeos (incluido en la parte de RV Europa). Seguiremos aumentando el nivel de inversión si los índices siguen bajando.”

- Javier Galán, @jgalanR4, gestor de fondos de renta variable de Renta 4: “A punto de empezar 2016, están bastantes claras muchas variables relevantes del escenario de los mercados de capitales para los próximos meses. Por un lado, tenemos un crecimiento global por encima del 3% a pesar de la ralentización de ciertos países emergentes importantes como China, Rusia y la región Latinoamericana. EEUU, Europa y Japón, sin grandes alegrías, aportan el suficiente crecimiento para amortiguar la desaceleración de los países emergentes. Las políticas monetarias siguen siendo (y seguirán siendo) acomodaticias a pesar de la esperada subida de tipos de interés en EEUU. Los tipos en 0%, el QE del BCE y BoJ, junto con la esperada bajada de tipos en un gran número de economías emergentes, seguirán apoyando el buen comportamiento de los mercados de capitales. En Europa, vemos menor riesgo de que el crecimiento de las economías y los beneficios de las empresas defrauden en 2016. Las empresas mantienen unos balances muy saneados en general, los márgenes mantienen su tendencia al alza, y los beneficios empresariales en 2015 hubiesen sido mucho mejores si los sectores relacionados con las materias primas (recursos básicos y petroleras), no hubiesen tenido la tormenta perfecta en términos de exceso de oferta, bajada de la demanda, caída de los precios de los materiales primas y posicionamiento inversor. En cualquier caso, la caída del 50% en los beneficios generados por estos dos grandes sectores, es difícil que se repitan en 2016, por lo que es muy probable que estos sectores apoyen aún más el crecimiento de los beneficios generados por las empresas europeas en su conjunto en 2016. Las valoraciones de la renta variable europea en términos de beneficios, si no esperamos un cambio drástico en las expectativas económicas de Europa y sus empresas para 2016, cotizan con descuentos de más del 12% a sus valoraciones medias de los últimos 30 años, por lo que esperamos al menos esa rentabilidad en los principales índices europeos para los próximos 12 meses.”

- Javier Rillo, gestor de Ibercaja Alpha: “Comienzo de año y contador a cero. En Ibercaja Alpha sigo manejando las principales variables comunes al año 2015. Como consecuencia del masivo endeudamiento, los Bancos Centrales encargados de fijar el precio del dinero, han situado los tipos de interés en mínimos históricos del 0%. Ello supone un lastre para los ahorradores y un beneficio para los deudores. Tomando este entorno como punto de referencia, analicemos qué determina el precio al que cotizan los activos. Para 2016, en renta fija: ¿hay valor en la deuda pública a 3 años en Alemania o España ofreciendo una rentabilidad del -0,28% y +0,24% respectivamente? Bien, pasemos a la renta variable. Aquí hay que analizar tanto los beneficios como el múltiplo pagado (PER). Saben todos ustedes mi visión sobre EEUU, no ha cambiado, espero al índice S&P500 en 1700 puntos (16,5 veces PER y $106 de beneficios), hoy lo tenemos en 2065. En Europa, hay que ser relativamente optimista mientras tengamos el petróleo por debajo de $50, el tipo de cambio euro dólar por debajo de 1,20 y un Banco Central inyectando dinero y confianza. Vuelvo a las expectativas, ¿cómo de optimista para 2016? Desde 1986, el retorno medio de la bolsa europea ha sido del 7,26% (sin ajustar dividendos ni inflación). Mi consejo es revisar a la baja las expectativas, el riesgo de decepción será menor. Realismo lo llamo."

- Javier Ruiz @jruizruiz , Alejandro Martín @alejandromartin y Miguel Rodríguez, gestores de Metavalor: “Como explicaremos en nuestra carta anual, pensamos que vienen años de elevada volatilidad. Hay que estar preparados para aprovechar las oportunidades que se vayan presentando en los mercados y no dejarse llevar por las emociones.”

- José Manzanares, gestor de SC Alternative Fund SICAV: “La estrategia sigue siendo un long-short de fondos de inversión y futuros vendidos del índice aprovechando el alpha de los fondos, creemos que continuará la volatilidad.”

- Julio López, gestor de Attitude Opportunities: “El

mercado técnicamente se parece cada vez más al 2008, siendo el año

pasado un año de distribución. Creemos que veremos caídas importantes

si perdemos los 2950 de Eurostoxx.”

- Miguel

Jiménez, gestor de Renta

4 Pegasus: “No hay muchos cambios respecto a meses precedentes.

El escenario macro debería apoyar los mercados a principios de año.

Atentos a la temporada de resultados que podría dar oportunidades.”

- Ricard Torrella, gestor de Intervalor Acciones Internacional: “Estamos observando, a nivel europeo, en los últimos días del ejercicio lo que no sabemos si es el inicio de una rotación hacia sectores más rezagados en precio, como las empresas de materias primas, petroleras, utilities y constructoras españolas, en lo que puede ser una toma de posiciones de cara a los primeros meses del 2016. Nosotros apostamos por este trasvase de cara al inicio de ejercicio. Feliz año.”