Algunas preguntas y respuestas

En los últimos informes mensuales publicados en Finect muchos accionistas, lectores o usuarios han realizado determinadas afirmaciones y preguntas sobre la metodologia inversora y estrategias de Smart Social Sicav. Me he tomado la libertad de agrupar las mismas y transmitirlas a nuestro gestor para aclarar determinados conceptos y disipar algunas dudas al respecto.

Espero que el formato utilizado (pregunta y respuesta) sea de interés:

1º ¿Ha cambiado nuestra estrategia o metodologia desde el nacimiento de Smart en mayo de 2015?.

No. La confección de la cartera ha sido exactamente igual desde el principio con la única diferencia que en las anteriores ocasiones los resultados llegaron a los pocos meses y el “drawdown” fue menor ( los anteriores fueron del -8,10% y -6,89%)

La percepción del accionista sobre la metodologia puede ser distinta por ese motivo pero los sistemas y las pautas que motivaron las entradas no han sufrido alteración alguna ( y son los mismos que detectaron las probabilidades de “shorts” en agosto de 2015 y el rebote alcista posterior).

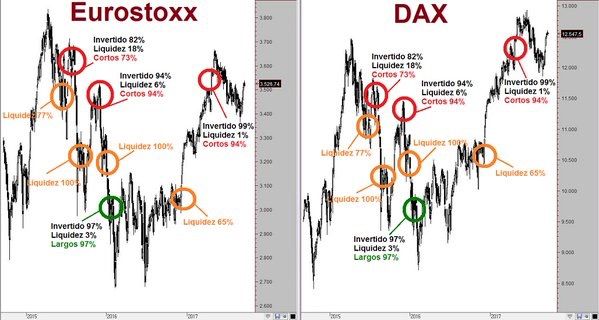

En los siguientes gráficos se aprecia la operativa y operaciones escaladas desde mayo 2015 a la actualidad:

2º ¿Puede considerarse que la elección de Trump y posterior reacción del mercado nos indujo a entrar en el lado equivocado o alterar nuestra estrategia?.

No.

La estrategia de configuración de cartera en el lado “short” ya fue definida con carácter previo a las elecciones presidenciales. Nuestros sistemas ya advirtieron la presencia de desequilibrios en las cotizaciones y establecimos un plan de “core trading” para capitalizar ese movimiento. Por ese motivo (y con carácter previo a las elecciones presidenciales) ya estábamos cortos en futuros sobre índices con una ponderación del 23% y un 66% de liquidez.

3º Las entradas progresivas en el lado “short” ¿Son una piramidación para contrarrestar un error?

No.

Las entradas progresivas son una medida de control de riesgo para no entrar con toda la liquidez en un solo nivel.

Debe distinguirse claramente entre una entrada progresiva como forma de solucionar un error (lo cual no debe hacerse nunca) y una entrada progresiva como estrategia premeditada que responde a un plan preestablecido. En este último caso hablamos de una diversificación temporal dentro del contexto de una estrategia previamente establecida.

Como hemos señalado con anterioridad la confección de la cartera se ha realizado de forma escalonada en porcentaje y fechas. El portafolio acabó de confeccionarse el 1 de mayo de 2017 experimentando una rentabilidad negativa desde ese punto del -6%.

Nuestro objetivo potencial mínimo es del 33% pero dependerá de la volatilidad y forma de llegar al primer objetivo intermedio que está cifrado en un +16%.

Adjuntamos gráfico:

4º ¿Tenemos un “stop loss” fijado con carácter previo y de aplicación automática?

No.

Como hemos señalado desde la confección final de la cartera (mayo de 2017) el VL ha retrocedido un -6%. En función de la evolución de los índices y con carácter progresivo podemos ir reduciendo exposición “short” para entrar en niveles más altos. El objetivo final, no obstante, permanece invariable y se cifra en la pérdida de los niveles de noviembre de 2016.

En acciones del mercado norteamericano ( y más concretamente el Nasdaq) los retrocesos son más ambiciosos con señales todavía pendientes que nos retrotraen a niveles de agosto de 2015. Muchas compañías de ese índice ya han alcanzado esos niveles proyectados pero todavía faltan por incorporarse al retroceso las popularmente conocidas con el acrónimo “FAANG” . Consideramos que estas últimas también experimentarán retrocesos de entidad.

Pese a que algunos lectores o usuarios destacan la soledad de estas afirmaciones en el panorama inversor ello no es así. Grandes gestores, con una metodologia inversora muy diferente a la nuestra, como David Einhorn o Howard Marks son de la misma opinión y así lo están exponiendo en sus últimas cartas trimestrales.

5º ¿Cual es el motivo de inversión en Twitter (TWTR) ? ¿Porqué invertir en una acción del Nasdaq si creemos que el índice al que pertenece va a experimentar recortes?

Nuestros sistemas marcan un objetivo estimado en Twitter en el entorno de los $45 por acción.

El que un índice vaya a experimentar un retroceso no deslegitima por sí solo una posición “long” en uno de sus componentes. Por ello en muchos sistemas de inversión se introduce el coeficiente de correlación de una acción respecto a su índice. Las variaciones del coeficiente respecto a la media es una útil fuente de información que nos alerta sobre las probabilidades del momento de una acción.

Quizás no es el momento de profundizar más en este tema pero el grado de correlación de una acción respecto a su índice es una poderosa herramientas. Pueden distinguirse diferentes niveles con sus respectivas consecuencias operativas (Correlaciones superiores al 85%, entre 70 y 85%, entre 50 y 70% e inferiores a 50%).

En el caso concreto de Twitter nuestros sistemas de inversión han encontrado una buena probabilidad en el lado “long” y su coeficiente de correlación no es obstáculo para cumplir esos objetivos comentados.

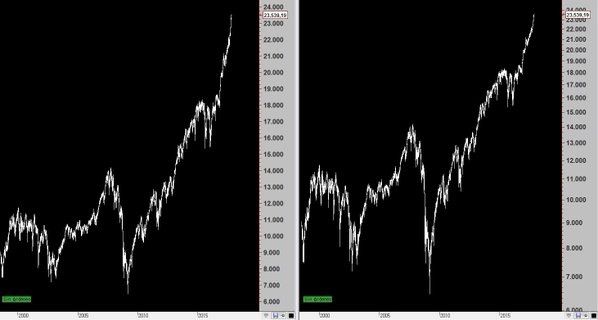

6º ¿Porque no utilizamos gráficos en escala logarítmica y siempre es lineal? ¿Crees que eso es apropiado?

Nuestro gestor estima que en la escala lineal (también llamada aritmética) podemos observar de forma más intuitiva como la tendencia se está acelerando lo cual para nuestros sistemas de inversión ofrece mejores resultados estadísticos.

Somos conscientes que los defensores de la escala logarítmica censuran de forma contundente que Smart utilice la escala lineal. Pero hay que señalar que la elección de una u otra está relacionado con el tipo de estrategia de inversión que utilice nuestro sistema y su plazo temporal.

La escala lineal ofrece una información más intuitiva y visualmente más clara para nuestro tipo de operativa. Obviamente no pretendemos imponer una u otra escala a nadie y por esa misma razón no comprendemos las críticas y el deseo de intentarnos imponer una escala sin conocer cual es la más óptima para nuestro sistema de inversión concreto.

Nos encontramos más cómodos con la escala lineal y estimamos que, atendiendo a nuestros sistemas implantados, la utilización de uno u otro no nos aporta una ventaja operativa destacable. En el corto plazo (entendiendo como tal en un índice 20 años) , no se nota esta diferencia. Veamos este gráfico del Dow Jones:

El gráfico logarítmico no nos permite apreciar visualmente la verdadera magnitud y realidad del “crash” de 2008 y la dimensión de la burbuja actual. El gráfico logarítmico.,en opinión del gestor, minimiza o dismula visualmente lo anormal del momento. El gráfico lineal logra transmitir la anomalia gráfica:

La detección y verticalidad de las burbujas en escala lineal es una evidencia.

Algunos han contrarrestado esta idea afirmando que la escala lineal nos puede inducir a apreciar burbujas donde no las hay. Esa afirmación sería cierta si el sistema operara en los mercados basándose solo en esos gráficos. Pero nuestros sitemas operan con muchos datos para detectar patrones y probabilidades más allá de una formación gráfica en escala lineal.

7º ¿No consideráis excesivo el “drawdown” experimentado?

Todo inversor, gestor o sistema de trading sufre tarde o temprano un “drawdown”. En el foro ya hemos constatado que para muchos inversores lidiar con un “draw” constituye una batalla psicológica importante, máxime cuando las entradas se producen en máximos históricos. Empatizamos totalmente con esa sensación pues el gestor no es ajeno a ello. Ese nivel se incrementa cuando, como está siendo nuestro caso, estamos operando con una mentalidad “contrarian” con los índices subiendo. Como dice James Montier “en el mundo de las inversiones hacer algo distinto a la masa equivale a buscar dolor social”. Obviamente es más fácil psicológicamente tolerar un “draw” en un fondo de inversión “long only” cuando los índices también experimentan retrocesos que hacerlo mientras estos suben.

En Smart hemos experimentado ya tres “drawdown”: el actual de -14,31% y los dos anteriores superados de -8,10% y 6,89%.

Un repaso a los diferentes índices mundiales con sus respectivos “drawdowns” históricos muestra que retrocesos de -10% constituyen una media estandard en renta variable. La volatilidad es algo que todo inversor, trader, gestor de carteras, etc... tiene que aceptar como parte indeseable pero siempre presente en el trading.

Estadísticas de fondos durante los últimos 10 años con mejor categoría Morningstar de las principales entidades bancarias ( y donde invierten el 80% de los inversores) ofrecen datos ilustrativos: los tres últimos “draw” en la categoria renta variable España son del -57%, -36% y -25%, en la categoria RV Europa es del -49%, -20% y -21% y en RV EEUU -40%, -16 y -17%.

8º ¿Está buscando Smart Social Sicav un “cisne negro” para confirmar su tesis de inversión?

No. En absoluto.

Como sabemos un “cisne negro”, de acuerdo con la definición de Taleb, es un acontecimiento altamente improbable con tres características principales: es imprevisible, tiene un impacto enorme y “ex post” se preparan explicaciones que hacen que el acontecimiento parezca menos azaroso y más predecible de lo que fue.

Obviamente nuestro sistema de inversión no implanta estrategias basándose en “acontecimientos altamente improbables”. En ese caso en Smart no hubiéramos detectado y aprovechado, como así hicimos, el “flash crash” de agosto de 2015. Por definición un “cisne negro” es “imprevisible” y, por lo tanto, no parametrizable en un sistema de inversión.

Es muy común afrontar el tema de las “burbujas” y su estallido relacionándolo con el término “cisne negro”. Pero como dicen los profesores Bazerman y Watkins las burbujas y sus estallidos no son cisnes negros sino más bien “sorpresas predecibles” y tienen tres características: algunos inversores y sectores de la industria son conscientes del problema, el problema empeora con el tiempo y, finalmente, el problema desemboca en una crisis para sorpresa de la mayoría.

Somos conscientes que muchos accionistas e inversores sostienen que estamos ante un nuevo paradigma o que “esta vez es diferente” (por el entorno macro al que estamos asistiendo) y que todavía queda mucho recorrido en este mercado alcista secular. Pero es preciso recordar que, como dice James Montier, aunque los detalles de las burbujas cambian, los patrones y las dinámicas subyacentes son inquietantemente parecidas.

No somos los únicos en la industria que es consciente del problema actual en los mercados con sus valoraciones excesivas y riesgos en aumento. En nuestro caso la cartera “short” hace más visible esta postura pero incluso fondos “long only” participan de esta visión. Por esa razón importantes fondos en EEUU (con miles de millones de dólares en activos) mantienen en liquidez de un 20 a un 40%. Obviamente ese nivel de liquidez obedece al riesgo cierto que se percibe.Y grandes gestores como David Einhorn advierten de las valoraciones excesivas en determinadas empresas tecnológicas abriendo “shorts” en las mismas. Quien desee más información sobre el nivel de liquidez en muchas carteras “value” de EEUU puede acceder a Bloomberg y leer el artículo ”Some Value Funds are Stuffed with Cash as Stocks Surge”

9º ¿Acaso no estamos ante un nuevo paradigma y Smart Social Sicav está haciendo una lectura errónea?

Estimamos que no.

Si un lector repasa nuestra cuenta de twitter podrá comprobar que muchos de nuestros tweets son rápidamente contestados por traders e inversores jóvenes que, después de haber vivido un mercado alcista de más de 9 años (y con una volatilidad anormalmente baja) consideran que estamos todavía muy lejos de una sorpresa negativa. Y que algunas burbujas que nosotros apreciamos en muchos activos (como las criptomonedas entre otras muchas) obedecen a una mala comprensión de la actual realidad.

John Kenneth Galbraith dijo que los mercados se caracterizaban por :

“ (...) la extrema brevedad de la memoria financiera. En consecuencia, los desastres financieros se olvidan rápidamente. Además, cuando vuelven a darse las mismas o parecidas circunstancias, a veces en cuestión de unos pocos años, son jaleados por una nueva generación, a menudo inexperta, y siempre sumamente segura de sí misma, como un descubrimiento genial e innovador en el mundo de las finanzas y de la economia en general. Hay pocos ámbitos de la actividad humana en los que la historia importe tan poco como en el mundo de las finanzas”

Tal como hemos señalado con anterioridad, incluso alguien tan alejado a nuestra metodologia inversora como David Einhorn se preguntaba en su última carta a los accionistas si ,dada la valoración actual de algunas compañías, algunos accionistas no estarán adoptando un paradigma alternativo para valorar el mercado. Se pregunta : “¿ Qué pasa si el valor actual de muchas empresas no tiene nada que ver con las ganancias presentes y futuras y se deriva de la capacidad para ser disruptiva, organizar un cambio social o avanzar en nuevas tecnologias beneficiosas incluso cuando al hacerlo de lugar a pérdidas económicas actuales y futuras?”.

David Einhorn, como otros muchos gestores, ya alertan de valoraciones excesivas del mercado y concretamente del sector tecnológico que ha sido uno de los protagonistas del actual mercado alcista (concretamente Greenlight Capital ha abierto cortos en Amazon, Tesla y Netflix).

Acabamos estas 9 preguntas con una frase: Si los mercados parecen demasiado buenos para ser cierto, probablemente no lo son.