Subordinadas financieras: buena parte de las peores previsiones podrían estar recogidas en los precios

Entrevista a Thibault Douard, Gestor del fondo Tikehau Subfin, para Funds Society.

1. Actual visión sobre las subordinadas financieras tras un comienzo de año complejo.

Bajo nuestro punto de vista, observamos varios catalizadores positivos y, como consecuencia, mejores perspectivas en el medio plazo, aunque el mercado puede mantenerse volátil. No obstante, aunque hemos aumentado la exposición a mercado de nuestro fondo, Tikehau Subfin, mantenemos un posicionamiento cauto ante los riesgos vigentes:

- El quantitative tightening a nivel global continuaría presionando a los mercados de crédito.

- La materialización de nuevas desinversiones en crédito afectaría a los precios del mercado.

- Las cifras de inflación sorprendiendo al alza añadirían mayor presión sobre volatilidad y los tipos.

- El empeoramiento de las condiciones macroeconómicas aumentaría el riesgo de recesión.

2. Fundamentales del sector bancario europeo.

En nuestra opinión los fundamentales del sector bancario son sólidos. Las métricas crediticias marchan en la buena dirección, la posición de solvencia es fuerte y, por el momento, no se observan signos de deterioro en la calidad de los balances. Además, la subida de tipos ha mejorado sus márgenes y los volúmenes en banca retail y corporativa han mantenido una tendencia positiva.

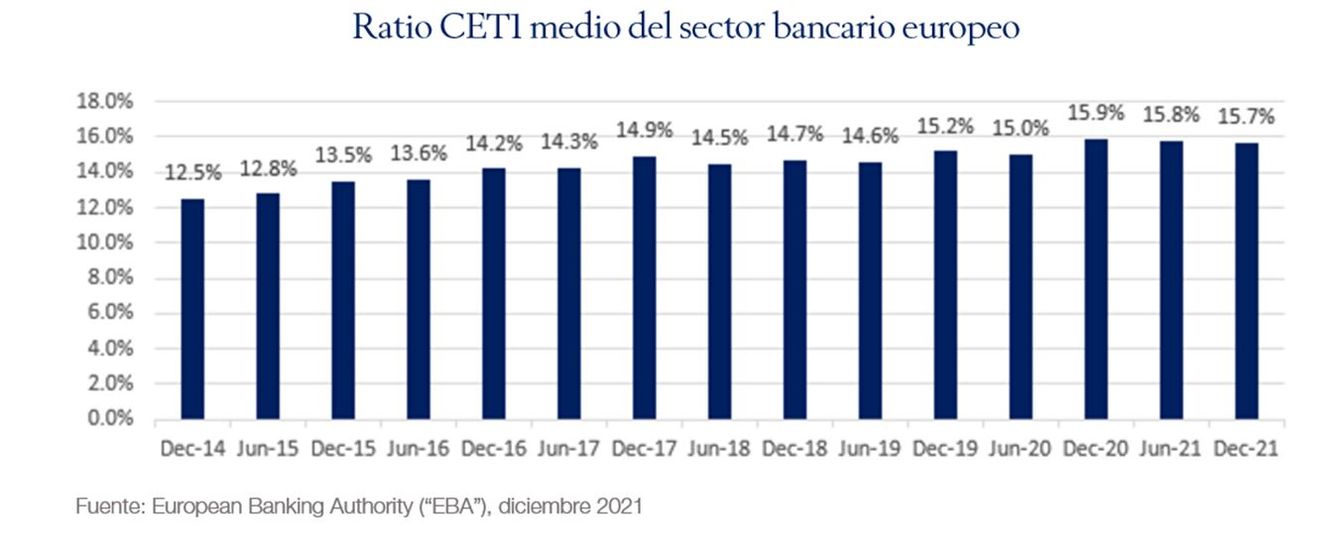

Si miramos la evolución del ratio CET1 (Common Equity Tier 1), observamos cómo la capitalización de las entidades bancarias durante estos últimos años ha mejorado sustancialmente.

Durante los últimos años los bancos han mejorado la calidad de sus balances como muestra la evolución del ratio de NPLs (Non-Performing Loans) desde 2014. Además, se provisionaron ante el potencial impacto del covid-19 y buena parte de estas provisiones todavía se encuentran en sus balances. Creemos que los bancos europeos se encuentran en una buena posición para hacer frente al empeoramiento de las condiciones macroeconómicas.

3. Comportamiento de la clase de activo durante las últimas semanas.

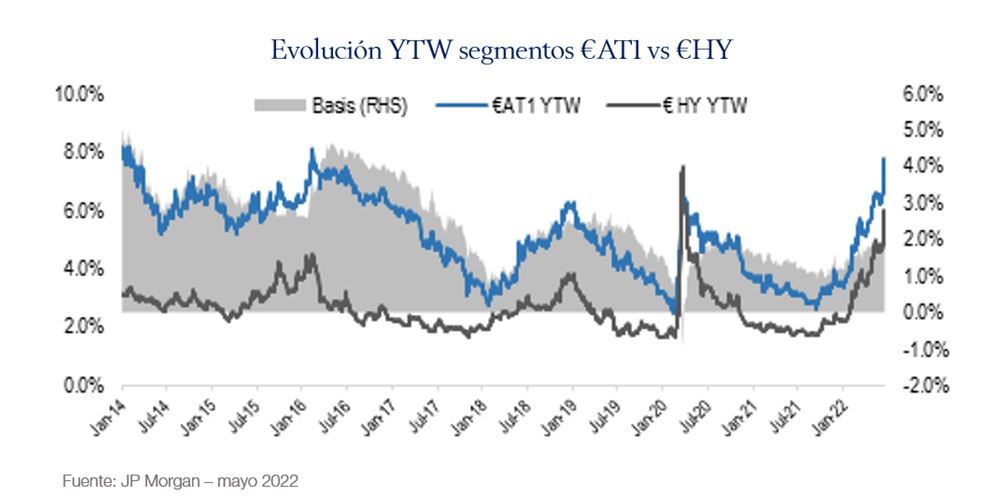

Hemos visto cierta estabilización en estas últimas semanas. Con una inflación disparada, incertidumbre alrededor de las subidas de tipos y la acción del BCE, los tipos soberanos han escalado con fuerza a lo largo del año limitando potenciales revalorizaciones.

El segmento de las subordinadas financieras ha corregido con fuerza durante el año. Después de la primera mitad del año, tanto los diferenciales como la yield-to-worst de los AT1 europeos se encuentran en niveles históricamente elevados. Por tanto, pensamos que los precios actuales podrían recoger buena parte de las malas previsiones y, aunque es difícil anticipar donde puede encontrarse el suelo, los diferenciales cotizan en sus niveles más elevados de los últimos diez años, mientras los fundamentales del sector se mantienen sólidos. Los diferenciales con el high yield corporativo comparable también han aumentado a lo largo del año. Bajo nuestro punto de vista, las compañías han sido las principales beneficiarias de la era de tipos negativos y el sector bancario se beneficia de una subida de tipos mejorando la rentabilidad.

4. Posicionamiento para los próximos meses.

Del mismo modo que en las otras estrategias crédito, la gestión de Tikehau se caracteriza por su enfoque total-return. En el caso de Tikehau Subfin, la capacidad del fondo de asignar posiciones en los distintos instrumentos (AT1, Tier 2, Sr Debt, Insurance Debt o Legacy) le otorga una ventaja y le da la posibilidad de cambiar de posicionamiento sin tener que seguir al índice.

En cuanto al posicionamiento actual, nuestra cartera muestra las ideas en las que somos constructivos:

- AT1s – actualmente ocupan en torno a un 45% de nuestra cartera y, a pesar de que pensamos que los diferenciales son atractivos, preferimos esperar a tener mayor claridad sobre el devenir del mercado para añadir una mayor exposición a CoCos.

- Tier 2 – especialmente en entidades periféricas que ofrecen buenos niveles de carry. Estas emisiones suponen cerca de un 15% de la cartera.

- Legacy Tier 1 – bajo nuestro punto de vista, la presión del regulador para refinanciar este tipo de papel en los próximos meses es muy por lo que ofrencen potencial de revalorización interesante. También ocupan una posición cercana al 15% de la cartera.

- Senior – aunque no ocupen una posición muy relevante en la cartera (aproximadamente 10%) estamos viendo oportunidades en papel a corto plazo con un carry atractivo, buena liquidez y muy poca volatilidad.

A modo informativo, la yield-to-worst de Tikehau Subfin a 05 de agosto era de 7.22% para una duración de tipos y crédito de 2.9 y 3.5 años respectivamente y una calidad crediticia media de BB+. A comienzos de año (31 de diciembre de 2021), la yield-to-worst del fondo era del 3.20% para una duración de tipos y crédito de 3.3 y 3.8 años respectivamente y la misma calidad crediticia media.

Disclaimer/Aviso Legal:

Este artículo pretende ser un instrumento de debate y no satisface los requisitos legales relativos a la imparcialidad de un análisis financiero, y los instrumentos financieros en cuestión no están sujetos a ninguna prohibición de negociación antes de la publicación de esta presentación.

Este artículo ha sido elaborado por TIKEHAU INVESTMENT MANAGEMENT SAS, autorizada por la Autorité des Marchés Financiers como sociedad gestora de carteras con el número de autorización GP-07000006.

Este artículo se ha elaborado únicamente con fines informativos. No crea ninguna obligación por parte de Tikehau Capital. El organismo de inversión colectiva al que se refiere esta presentación -Tikehau SubFin Fund (un subfondo de la SICAV luxemburguesa Tikehau Fund)- entra en el ámbito de aplicación de la Directiva OICVM V (2014/91/UE) (el "Fondo") y está destinado a inversores no profesionales o profesionales, según se especifica en su documentación reglamentaria. Este Fondo está gestionado por Tikehau Investment Management.

El presente documento no constituye un asesoramiento sobre cuestiones jurídicas, fiscales o de inversión, por lo que los destinatarios deben confiar en su propio examen de dichas cuestiones o buscar asesoramiento. Antes de realizar cualquier inversión (nueva o continua), le rogamos que consulte a un profesional y/o asesor de inversiones sobre su idoneidad. Cualquier decisión de invertir en un fondo debe basarse únicamente en un examen cuidadoso y preciso de su documentación y en el asesoramiento profesional, y no en el presente documento.

Los inversores potenciales deben consultar a un asesor de inversiones antes de suscribir el Fondo. Se informa al inversor de que el Fondo presenta un riesgo de pérdida de capital, pero también muchos riesgos relacionados con los instrumentos financieros/estrategias de la cartera. En caso de suscripción, el inversor debe consultar el Documento de Datos Fundamentales para el Inversor (KIID) y el folleto del Fondo para conocer la naturaleza detallada de los riesgos y las comisiones en que se incurre. El valor de la inversión puede variar tanto al alza como a la baja y puede no ser devuelto en su totalidad. La inversión debe realizarse en función de los objetivos de inversión de los inversores, de su horizonte de inversión y de su capacidad para afrontar el riesgo derivado de la operación.

TIKEHAU INVESTMENT MANAGEMENT SAS no se hace responsable de los daños directos o indirectos derivados del uso de este artículo o de la información contenida en él. Esta información se proporciona a título indicativo y puede ser modificada en cualquier momento sin previo aviso. Las opiniones presentadas en este documento son el resultado de nuestras previsiones de mercado en la fecha de publicación.