Nueva versión Z2 del AltmanZ-score y su aplicación al sector energético USA

Hace unos días anticipé que había eliminado 3 acciones SIE, WKL, LUV, de mi radar Diamond-GARP y me auto-emplacé para explicarlo el fin de semana. Pues ahí va.

Introducción AltmanZ (llamémosle 0)

Pronto hará un año, fue el 23-marzo-2015 que escribí por primera vez sobre el AltmanZ-Score en este artículo https://www.finect.com/blogs-economia-finanzas/sistemas_automaticos/que_es_el_altman_z-score_formula_para_prever_insolvencia_financiera

Que junto con el BeneishM-score https://www.finect.com/blogs-economia-finanzas/sistemas_automaticos/beneish_m-score_detectar_fraudes_contables

forman algunos de mis filtros para desechar acciones, como comenté aquí: https://www.finect.com/blogs-economia-finanzas/sistemas_automaticos/mis_filtros_quant_para_intentar_buscar_good_values_at_a_fair_price

Primera parte – Descubriendo el Z2

Me llamó la atención un artículo de Seeking Alpha en el que evaluaban el riesgo de empresas energéticas usando este nuevo Score. En el vínculo que he adjuntado del artículo encontrarán muy amplias explicaciones sobre el mismo, mejor de lo que pueda hacerlo yo, podrán ver su formulación y las limitaciones del score.

En el artículo también se explica que sólo 3 empresas del sector XOM, CVX, OXY, pasan el Score. Les dejo con su lectura, análisis y saquen sus propias conclusiones.

Segunda parte – Trabajando con el AltmanZ2

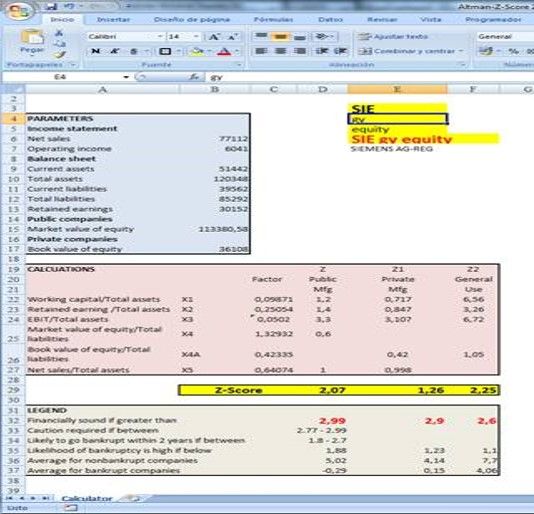

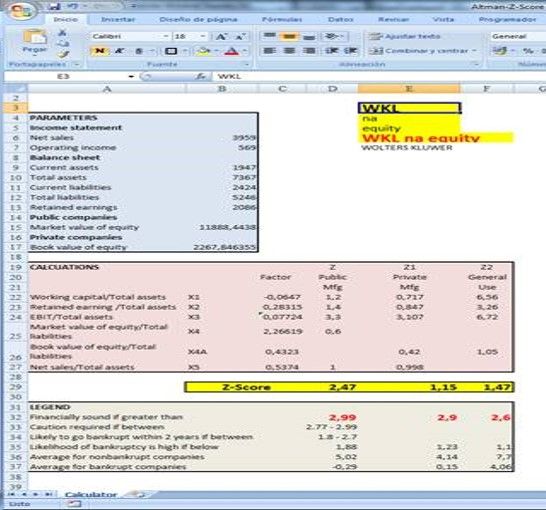

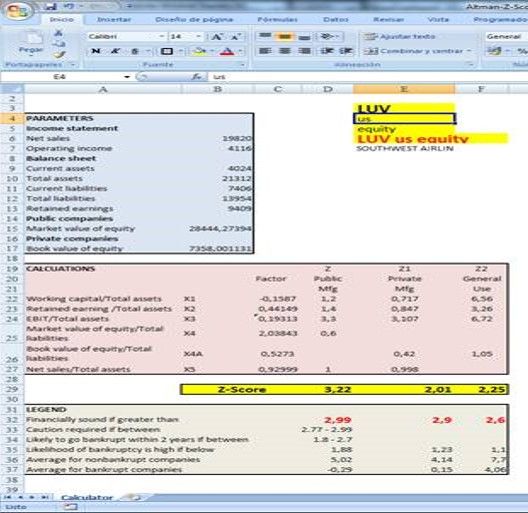

Decidimos construírnoslo y un compañero encontró por Internet un Excel donde ya estaban formulados el tradicional AltmanZ, el que quería Z2 e incluso un Z1 para empresas privadas.

Una vez el Excel en marcha volví a revisar todas las empresas en radar, y como decía al principio deseché las 3 mencionadas. Pego debajo los print de pantalla, donde se ve la formulación y resultados, que justifican el motivo para rechazarlas:

Espero les guste este nuevo filtro.