ROC Momentum Ponderado. Indicador, Sistema y Explorer .../2/3/4 y ahora 5

Empiezo por agradecer a @Fabala y otros por sus aportaciones sobre el Momentum, y las conversaciones que hemos mantenido que me han ayudado a replantearme perspectivas al respecto. Para los escépticos del Momentum este artículo no les aportará mucho, pero como todos sabemos las acciones suben y bajan, el Momentum intenta minimizar los drawdowns cuando bajan.

El ROC o Ratio of Change es un indicador muy sencillo que indica la variación del precio respecto una fecha anterior. Está disponible en la gran mayoría de plataformas y se acostumbra a graficar con una línea cero (=variación cero o precio igual al de fecha N anterior). Si está por encima de cero el precio es superior al anterior y si por debajo inferior. ROCs superiores a cero indicarían que el precio está creciendo y que el Momentum es positivo.

Se han escrito suficientes artículos sobre el Momentum para que me extienda yo en sus posibles virtudes y en las estrategias ligadas al mismo. En algunos comentarios de esos artículos se ha comentado el ROC Ponderado, que expresado de forma simple sería:

ROC PONDERADO = Ra*Pa + Rb*Pb + Rc*Pc + Rd*Pd +…+ Rn*Pn

Donde R es el ROC de los períodos escogidos y P la ponderación escogida, expresada en tanto por uno y sabiendo que la suma de ponderaciones debe ser igual a uno.

Trasladamos la expresión a montar un Indicador ROC Ponderado MENSUAL y de entrada tomamos los valores 2, 4, 6, 8 y 10 meses. La ponderación a gusto de cada cual, porque hay opiniones. En mi caso le he dado mayor peso a 10 meses que a 2, pero podría ser perfectamente al revés porque en determinados activos puede funcionar mejor. Tanto VC como PRT permiten crear este indicador de manera muy fácil con sus ayudas a la programación.

Una vez disponemos del indicador, nos creamos también un Sistema, el cual comprará cuando el ROC Ponderado esté por encima de cero y venderá por debajo. La ventaja del sistema es que nos permitirá evaluar si los parámetros 2, 4, 6, 8 y 10 son aceptablemente buenos o si otros serían más aconsejables. También podríamos calcular las ponderaciones idóneas, pero ello llevaría a una enormidad de horas de cálculo en la que no he querido entrar. Me he contentado con verificar los períodos.

En este particular estudio, mi intención no ha sido optimizar el sistema para cada activo y operar individualmente con cada activo y su mejor sistema, sino darle una visión mucho más amplia. He tomado los más de 150 activos que describía en mis radares de los dos artículos anteriores, les he pasado el cálculo de optimización de sistema a cada uno y los mejores resultados los he tabulado en un Excel.

¿Cómo ha sido el proceso?

1º) El sistema para cada activo lo he optimizado entre los siguientes rangos: Para 2 entre 2 y 3, para 4 entre 3 y 5, para 6 entre 5 y 7, para 8 entre 7 y 10, para 10 entre 9 y 12. Sólo podría aparecer un eventual solape entre el 4º y 5º parámetro, que cuando ha aparecido en la optimización simplemente no lo he incorporado al Excel resumen.

2º) En la optimización he considerado un 0,02% de slippage y un 0,20% de comisiones bróker.

3º) Considerando que a) entre los activos a analizar habían más ETF que acciones B) que en general las acciones tienen mayor historial que los ETF (hay bastantes acciones que arrancan en los años 70, mientras que pocos ETF empiezan en los años 90) y C) que normalmente los historiales más cortos generan mejores ratios que los historiales más largos… he tomado una norma para paliar en lo posible estos sesgos y que los resultados fueran lo más fiables posibles: En el caso de los ETF limitar a 8 el número de resultados (por cada ETF) trasladados al Excel, mientras que en las acciones he tomado 25 resultados. Con algunas pocas excepciones que son: en los ETF bajistas he limitado a 6 resultados y en los SPY, DIA, QQQ e IVE que están entre los de más largo historial y son representativos de índices amplios he aumentado a 10. En algunas acciones muy clásicas he aumentado las lecturas hasta 30.

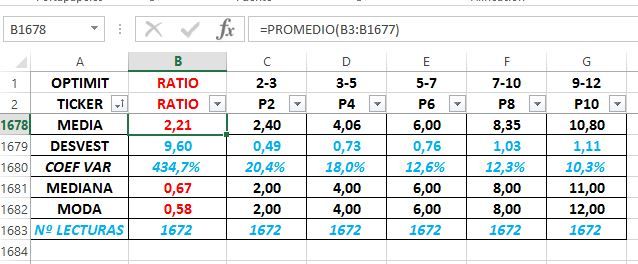

Una vez trasladadas todas las lecturas al Excel obtenemos el siguiente cuadro resumen:

El Ratio medio da 2,21 que considerando la inclusión de bajistas, con resultados obviamente negativos, bonos, petróleo, materias primas, metales preciosos, etc.. pienso que es un ratio bastante bueno. Las Medias 2, 4, 6, 8 se podrían dar por buenas, pero la de 10, como la media de las 1672 lecturas está en 10,80 y la mediana en 11 y la moda en 12 la cambiaré por 11.

He hecho las pruebas de tomar sólo el 50% de mejores ratios o los que estaban por encima del promedio, y en ambos casos confirman, con diferencias despreciables, los parámetros anteriores.

Ahora ya sólo me queda ajustar el indicador, dejo los primeros períodos en 2, 4, 6 y 8 meses como ya estaban. Y modifico el 5º de 10 a 11 meses. Con ello ya podré abrir el Explorer de mi plataforma y revisar cada mes aquellos activos con mejor momentum en base a este indicador concreto. Sin olvidar que el Momentum tampoco es la panacea, pero que bien usado, y en combinación con otras estrategias, probablemente me pueda ayudar.

Nota: La creación de Sistemas y Explorers se explicaron en anteriores capítulos de este grupo.

Disclaimer: El criterio explicado sólo es a título de compartir conocimientos, pero en ningún caso se debe entender como una recomendación de compra. Cada inversor debe decidir según su propio análisis.