"Sex: Warren Buffett". Primera parte

Antes de comenzar la lectura de este artículo me veo en la obligación moral de advertirle dos cosas: En primer lugar ...¡no!. No acuda a su librería física o virtual para adquirir el libro “Sex: Warren Buffett”. Este ejemplar sólo podrá ser leído en Unience. Y en 2º lugar lamento decepcionar a aquellos que se acercan a este post con la “sana” pretensión de indagar en la vida más íntima y personal del oráculo de Omaha.

Este “libro”, como no podía ser de otra forma, aborda los principios fundamentales de la metodología y filosofía de inversión de Warren Buffett y lo hace utilizando como base algunas de las más provocadoras metáforas sexuales que el digno vecino de Omaha ha ido escribiendo en sus cartas anuales de Berkshire Hathaway, contestando en entrevistas o pronunciado en distendidas charlas junto a universitarios.

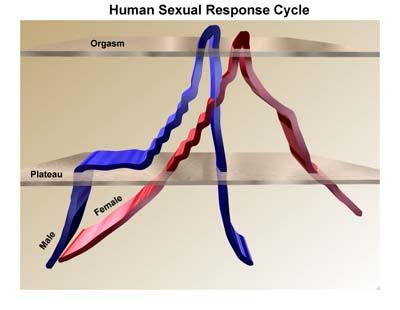

En esta primera entrega seremos testigos de como Buffett equipara el ciclo psicológico bursátil al ciclo de la respuesta sexual humana, como hace referencia a la desnudez femenina para aludir a su nivel de concentración y como habla de la bisexualidad para destacar la asignación efectiva de capital de Berkshire Hathaway.

Le invito a acompañarme en este rosario de citas para conocer el lado más “sexual” de Warren Buffet:

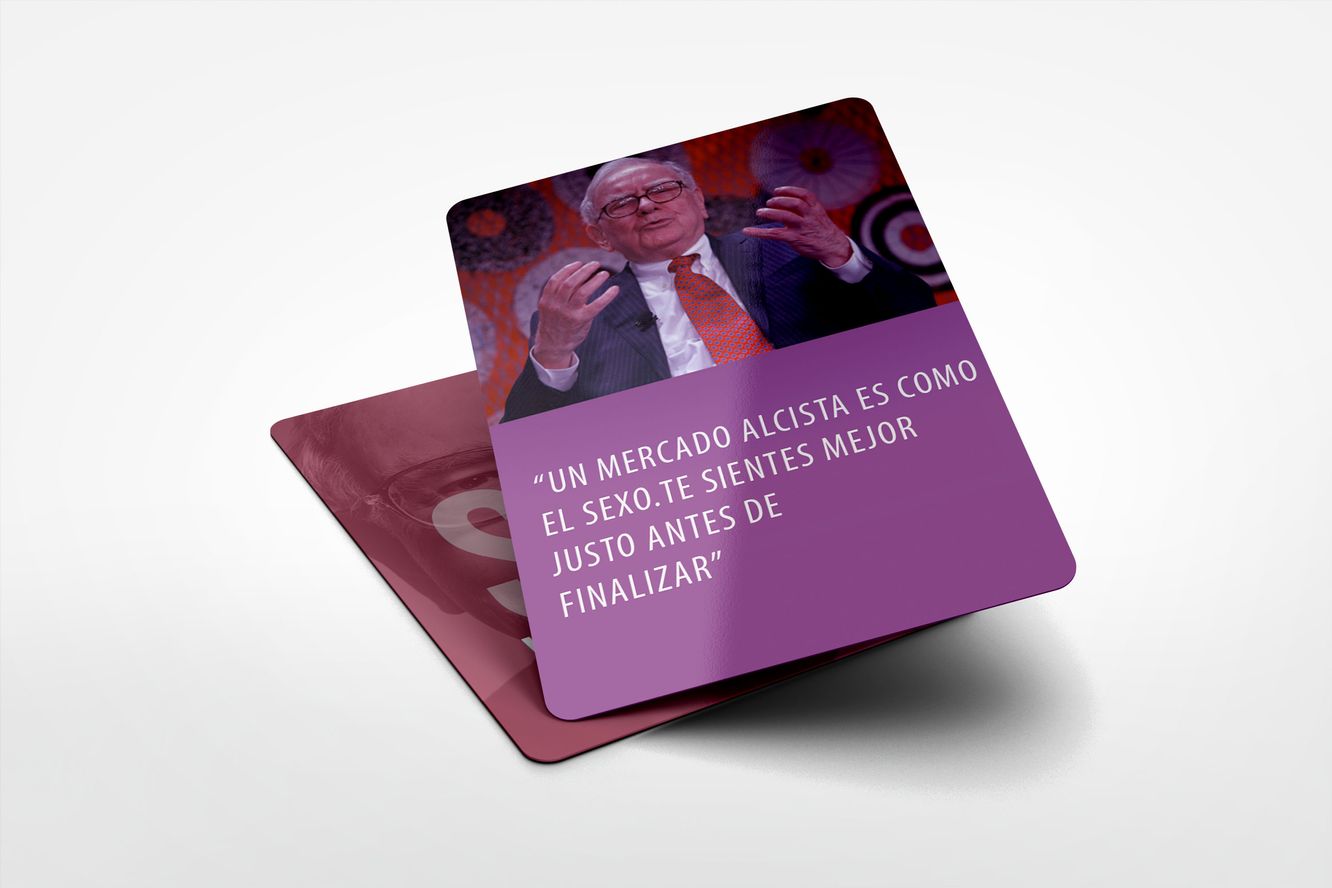

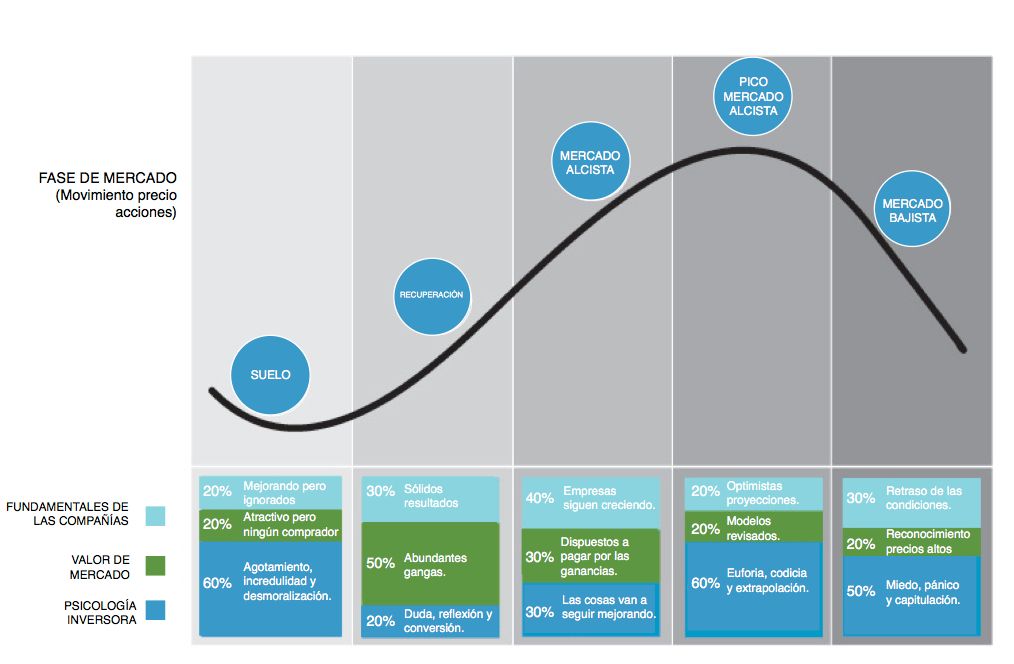

Esta cita proviene de la carta anual de 2013 de Berkshire Hathaway .Warren Buffett la toma prestada del gestor Barton Biggs. Con ella pretende advertir de la euforia que experimentan los mercados en su última fase alcista que impide ver con claridad y racionalmente el valor de las acciones.

Buffett sostiene que los inversores nóveles tienden a comprar las acciones cuando los mercados están subiendo y el optimismo es ya muy elevado para pasar después, inmediatamente y sin solución de continuidad, a un pesimismo motivado por el rápido deterioro de los activos.

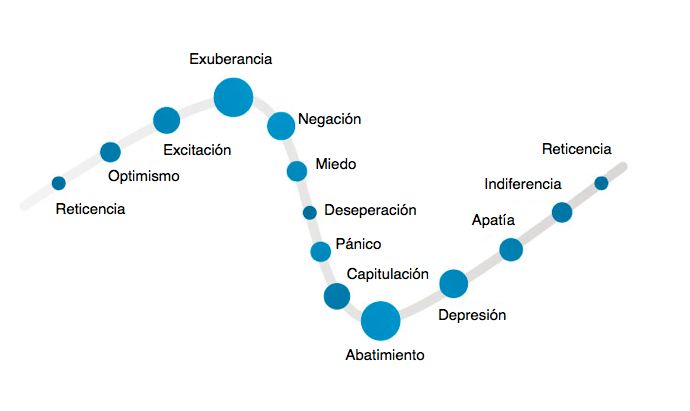

En definitiva es una cita que intenta reproducir el clásico ciclo psicológico del inversor:

En este sentido el trinomio “Optimismo-Excitación-Euforia” del ciclo psicológico inversor sería un reflejo del de “Deseo-Excitación-Orgasmo”. No es por tanto tan descabellado que Buffett equipare los periodos de excitación de ambas experiencias como el momento más intenso de ambos procesos.

Este ciclo tiene interesantes aplicaciones prácticas para el éxito de las inversiones pues cada uno de los movimientos de los precios en cada fase va acompañado, no sólo de una determinada predisposición psicológica, sino también de una peculiar concepción sobre los fundamentales de una compañía y valoración de mercado.

En el siguiente gráfico puede apreciarse en detalle todo lo que pretendo transmitir:

Esta cita de Buffett puede ponerse en relación con otra muy célebre y reiteradamente mencionada:

“Simplemente intentamos ser temerosos cuando los otros son codiciosos y codiciosos sólo cuando los demás se muestran temerosos”.

En numerosas ocasiones ha manifestado: “Compro acciones cuando los lemmings van en dirección contraria”. Warren Buffett sabe que el momento de comprar un negocio es cuando todos los demás lo están vendiendo y no cuando todos los demás lo compran. Sus mejores decisiones proceden de la crisis de 1966 cuando adquirió títulos de Disney, de 1973 cuando compró acciones de The Washington Post Company, de 1981 cuando entró en “General Foods”, de 1987 cuando invirtió en Coca-Cola y en 1990 cuando lo hizo en Wells Fargo.

La referencia a los “lemmings” ( o también conocidos como ratones de Noruega) es habitual en Warren Buffett. Robert G. Hagstrom, en su libro “The Warren Buffett Way”, explica muy bien la referencia metafórica a estos animales. Los “lemmings” son pequeños roedores originarios de la tundra conocidos por su éxodo masivo al mar. En periodos normales los “lemmings” se mueven durante su migración de primavera en busca de comida y un nuevo refugio. Cada 3 ó 4 años, sin embargo, algo raro empieza a suceder. A causa de la alta natalidad y la baja mortalidad, la población de “lemmings” inician un movimiento errático en la oscuridad.

Muy pronto, este atrevido grupo empieza a moverse a la luz del día. Cuando se ven enfrentados a barreras, el número de “lemmings” en la manada aumenta hasta que una reacción parecida al pánico les lleva a través o por encima del obstáculo. A medida que ese comportamiento se intensifica, los “lemmings” empiezan a desafiar a otros animales a los que normalmente eviatarían.

A pesar de que muchos “lemmings” mueren de hambre por los depredadores y los accidentes, la mayoría alcanzan el mar donde se lanzan y nadan hasta que mueren exhaustos.El comportamiento de los “lemmings” no se comprende completamente. Los zoólogos tienen la teoría de que la migración en masa de los “lemmings” ocurre por culpa de cambios en su comida y/o condiciones de estrés.

El motivo de que los “lemmings” se agolpen y compitan es posible que responda a un cambio hormonal que induce a una alteración de su conducta.

No es extraño, por tanto, que Warren Buffett equipare ese momento del sexo previo al extasis con ese cambio hormonal de los pequeños roedores que les induce a una irracionalidad.

Considera que los mercados financieros también se mueven, de forma espectacular, por acciones de tipo tumultuoso y por eso los profesionales de la inversión deben estudiar y estar interesados en las teorías psicológicas de la conducta.

Como dice Buffett:

“ Las oscilaciones salvajes en los precios de las acciones tienen más que ver con el comportamiento de tipo lemming de los inversores institucionales que con los rendimientos globales de la empresa que poseen”

No obstante Buffett es consciente que esos inversores nóveles y también institucionales aprenden valiosas lecciones de su comportamiento irracional. Dice, al respecto, “ Siempre hay una aguja al acecho de cada burbuja y cuando ambas finalmente se encuentran, una nueva hornada de inversores aprende lecciones muy antiguas”.

La mano derecha de Buffett, Charlie Munger, a la pregunta de cual es la ventaja competitiva de Berkshire Hathaway, ha manifestado en reiteradas ocasiones que “nos gusta mantener la cordura mientras otros se vuelven locos”. También ha manifestado “¿Cómo puede la economía no ser conductual?. Si no es conductual ¿Qué diablos es?”

La importancia del miedo y la codicia en las fluctuaciones bursátiles es una de las grandes enseñanzas de Graham a Buffett. Además de la teoría del margen de seguridad, que se convirtió en el marco intelectual del pensamiento de Buffett, Graham ayudó a que Buffett apreciara la locura de seguir las fluctuaciones de la bolsa.

Los valores tienen una característica de inversión y una característica especulativa.El margen de seguridad-según Graham-ayuda a explicar la característica de inversión de un valor.Las características especulativas de un valor son una consecuencia del miedo y la codicia de la gentes. Estas emociones, presentes en la mayoría de inversores, hacen que los precios de los valores giren muy por encima y por debajo del valor intrínseco de una empresa.

Graham le enseñó a Buffett que si podía aislarse de remolinos emocionales de la bolsa, tendría la oportunidad de explotar el comportamiento racional de otros inversores, que compraban vaores basándose en las emociones y no en la lógica.

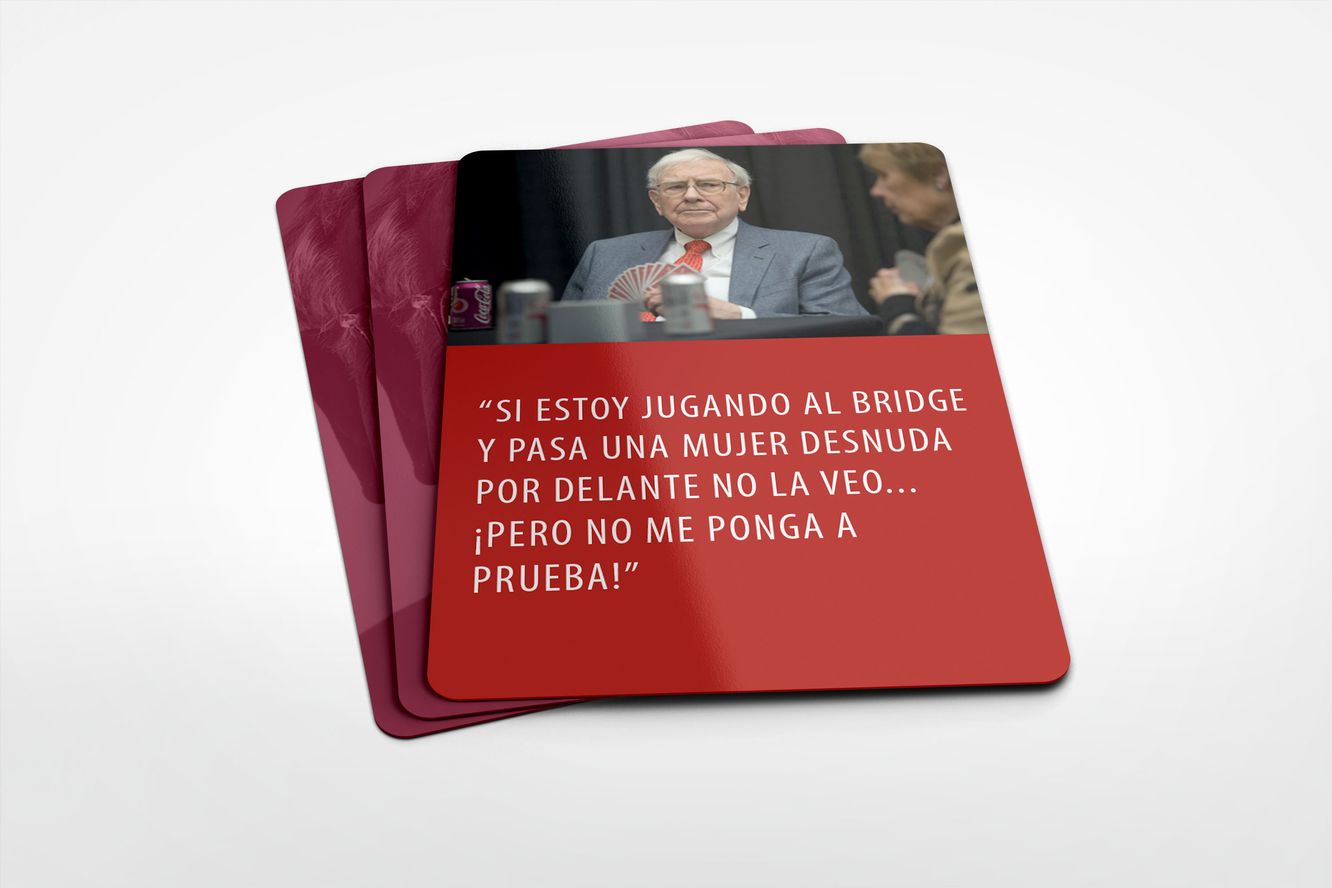

Estas declaraciones las efectuó el 7 de febrero de 2008 en el programa “CBS News Sunday Morning”. Al margen de esta ocurrencia para enfatizar su grado de concentración mientras juega a este juego de cartas es lo cierto que tanto él como su amigo Bill Gates mantienen grandes partidas. Buffett destaca la importancia que le atribuye al “bridge” para desarrollar la “lógica, la capacidad para resolver problemas y la concentración”.

En esa entrevista habló el oráculo de Omaha de las lecciones que ha extraído para los negocios: “Hay que observar todos los hechos para extraer conclusiones de lo que ves y oyes. Es preciso descartar teorías incorrectas. Hay que estar abierto a cambios de rumbo si dispones de nueva información y es indispensable trabajar con un compañero, sobre todo para defenderte”.

Hay otras célbres citas de Buffett sobre este juego:

“ El bridge es un juego tan sensacional que no me importaría entrar en la cárcel si estuviera acompañado de tres jugadores decentes” ( CBS News Sunday Morning, 7 de febrero de 2008).

“El bridge es uno de los mejores ejercicios intelectuales que existen. Usted atraviesa por nuevas situaciones cada 10 minutos. En el mercado de valores no debe basar sus decisiones en lo que está haciendo el mercado sino en lo que piensas que es racional. El bridge es un continuo cálculo de ratio ganancia /pérdida” (Forbes, 2 de junio de 1997)

Sin duda el gran compañero de Buffett en esta gran partida de “bridge” en el mundo de la inversión es Charlie Munger. Gran parte del éxito de Berkshire Hathaway es responsabilidad de la mano derecha del oráculo de Omaha.

Pese a que en el año 1969 Buffett ya estaba estudiando los escritos y la metodología de Philip Fisher fue Charlie Munger el mayor responsable de que el oráculo de Omaha adoptara el modo de pensar de Fisher.Charlie Munger es la personificación de las teorías cualitativas de ese analista frente al enfoque cuantitativo de bajo riesgo en la inversión de Ben Graham.

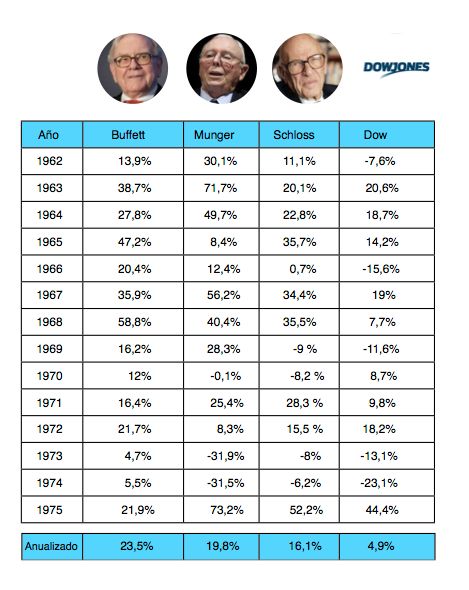

Con anterioridad a Berkshire Charlie Munger ya había demostrado su pericia inversora en “Munger Investment Partnership”. Munger obtuvo una rentabilidad del 19,8% anual entre los años 1962 y 1975, frente a un 4,9% anual del Dow Jones.

Aquí puede visualizarse la tabla comparada de rentabilidad entre Buffett, Munger y Walter Schloss que he efectuado para los lectores de Unience:

En la carta anual 2013 de Berkshire Hathaway Buffett toma prestada esta cita del gran Woody Allen. Con ella hace referencia a la filosofia de inversión de Berkshire que combina la compra total de un negocio con la compra de acciones de un negocio. Buffett y Munger prefieren poseer una parte sustancial pero no controladora de una compañía maravillosa a poseer el 100% de una mediocre.

En palabras de Buffett “es mejor tener una parte de un diamante que la esperanza de ser dueños totales de un diamante de imitación”.

De esta forma sostiene que la flexibilidad en la asignación de capital (mostrada en la voluntad de invertir grandes sumas de forma pasiva en empresas no controladas) les otorga una ventaja significativa sobre las empresas que se limitan a las adquisiciones que puedan controlar totalmente.

El apetito de Buffett, ya sea para negocios operativos o inversiones pasivas, duplica sus posibilidades de encontrar usos para su chorro de dinero en efectivo.

Sostiene Buffett que no existe una diferencia fundamental entre ambas estrategias pero no oculta que siempre ha preferido ser propietario de una empresa pues le permite influir en el tema más crítico para un negocio como es la selección de inversiones.

La otra estrategia consiste en poseer una parte de una empresa adquiriendo acciones. La desventaja de no controlar un negocio queda equilibrada por 2 ventajas muy claras:

1º El campo para la selección de los negocios no controlados, el mercado de valores, es muy grande; y

2º La Bolsa proporciona más oportunidades de encontrar gangas.

En cualquier caso (tanto si se compra un negocio controlado como no controlado) Buffett sigue siempre la misma estrategia de inversión: busca empresas que comprende, que tienen perspectivas favorables a largo plazo, que son llevados por gente honesta y competente y, muy importante, que están disponibles a precios atractivos.

En el Informe Anual de Berkshire Hathaway de 1987 afirma:

“Cuando se invierte nos vemos a nosotros mismos como analistas de negocios y no como anlistas de mercado, no como analistas macroeconómicos ni siquiera como analistas de inversiones”

Esa “bisexualidad” le permite establecer sus dogmas de adquisición sobre 2 tipos de empresas: las que pueden adquirir completamente o las pueden hacerlo sólo parcialmente acudiendo al mercado de valores. Una asignación racional y eficiente de capital.

Por lo tanto Buffett practica el “sexo” (es decir, compra diamantes)en ambos campos. Tanto aquellas empresas que puede controlar completamente (como “See´s Candy Shops”, “The Buffalo News”, “Nebraska Furniture Mart”, “Borsheim´s”, “The Fechheimer Brothers Company”, “The Scott & Fetzer Company”, “H.H. Brown”, “Dexter Shoe”, etc... ) como aquellos otros diamantes que deben adquirirse parcialmente en el mercado de valores ( Wells Fargo & Co, Coca-Cola Co, American Express, IBM, Procter & Gamble, U.S. Bancorp, DaVita Healthcare, Goldman Sachs, Deere & Co, etc)