Echando la vista atrás al comienzo de 2016 en los mercados bursátiles. ¿Dónde estamos ahora?

El año pasado, 2016, registró uno de los peores comienzos en bolsa que se recuerdan, con caídas de dos dígitos en apenas mes y medio. Las dudas sobre China y los emergentes, el desplome de las materias primas con el petróleo en primera plana, o la contracción en beneficios hicieron pensar a muchos que se venía una recesión global. Pero las expectativas se equivocaron.

Algunos vieron en ese momento que el mercado estaba siendo demasiado pesimista: la situación no era comparable a 2007–2008. Gestoras como azValor exprimieron al máximo el escenario de pánico, aprovechando para exponerse de forma muy significativa a compañías del sector de las materias primas donde ya estaban presentes desde finales del año anterior. Otras fueron menos agresivas con el sector, adquiriendo alguna compañía (destacó Antofagasta, que llegó a ser principal posición de azValor y también fue comprada por Magallanes, Metagestión o Solventis EOS Sicav, por ejemplo) pero con una exposición muy inferior. La rápida y contundente recuperación de estas compañías sorprendió a estos gestores, que redujeron o vendieron el total de algunas de sus posiciones. En apenas unos meses hicieron las rentabilidades que esperaban hacer en años. Mr. Market, como llamó Benjamin Graham al mercado, nunca deja de sorprendernos.

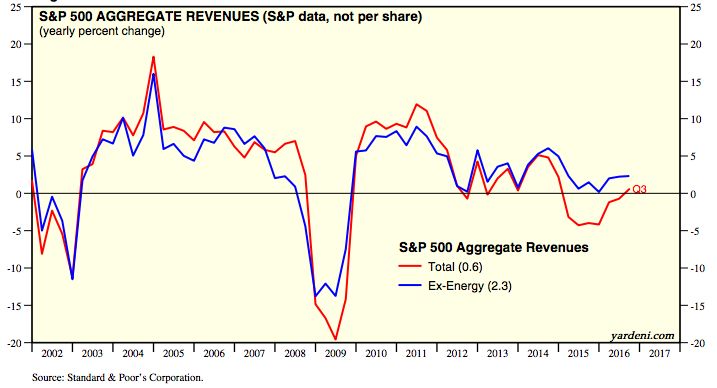

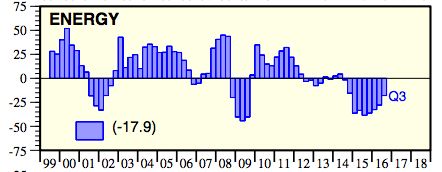

En el dato de la caída de los beneficios de la bolsa americana, que es al fin y al cabo la bolsa líder del mundo, el comportamiento del sector energético era su principal causa. Era perfectamente normal que este sector cayera con fuerza y contagiara mínimamente a la economía y bolsa en su conjunto. El sector energía, aunque pesara en enero 2016 solo un 6.6% del S&P 500, sufrió un desplome descomunal que tuvo un impacto relevante sobre el agregado (véanse los gráficos siguientes). Con todo, los problemas estaban localizados y era razonable pensar en ese momento que no se iban a desbordar al resto de sectores. Entre otras cosas porque esa caída del precio del petróleo beneficiaba a otros sectores como consumo. Pero el mercado sobre-reaccionó de un modo cortoplacista, como suele hacer, viendo solo los efectos inmediatos de corto plazo: el impacto negativo de la caída del petróleo tuvo un efecto en el muy corto plazo y muy visible, mientras que los efectos positivos cuestan más de verse y se difunden más en el medio plazo.

Los ingresos agregados del S&P 500 excluyendo al sector energía no llegaron a registrar tasas negativas en términos interanuales. Fuente: Ed Yardeni.

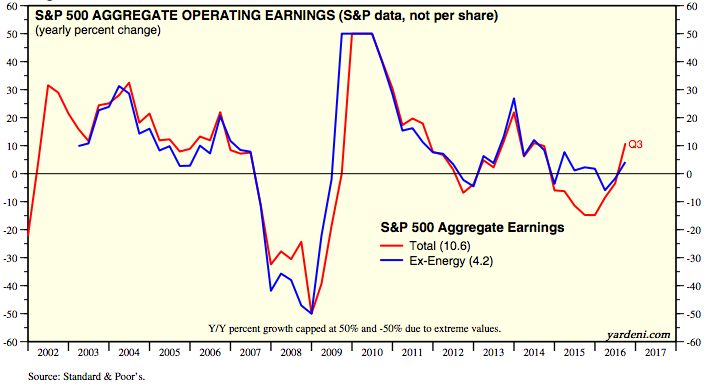

Los beneficios, en cambio, sí, pero reducidas. Fuente: Ed Yardeni.

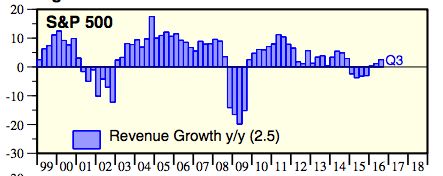

Crecimiento de ventas S&P 500 en tasas interanuales. Fuente: Ed Yardeni.

Crecimiento de ventas sector energía en tasas interanuales. Fuente: Ed Yardeni.

Pero aun así, el mercado (es decir, la agregación de las acciones compradoras y vendedoras de millones de agentes, llevados por sus subjetivas y falibles expectativas) entró en pánico y pensó que los problemas del sector energético iban a desbordarse y contagiar al sector financiero principalmente, y de ahí al resto de la economía, provocando una recesión.

Obviamente, todo esto se puede afirmar con certeza una vez que hemos salido de esa situación y lo podemos ver cómodamente desde el retrovisor. Entonces, uno solo podía intuir, con más o menos convicción, que el mercado se equivocaba. Como suele ocurrir, no fue fácil comprar cuchillos cayendo, ni tampoco acertar en el timing. Pero no fueron pocos los gestores que aprovecharon el pánico para comprar barato y aumentar el potencial de revalorización de sus fondos. Ése fue un momento clave que explica el mejor desempeño frente al mercado de una parte considerable de los buenos fondos de gestión activa españoles, como pusimos de manifiesto en nuestro primer artículo. Es en los episodios de alta volatilidad donde los gestores activos tienen una ventaja potencial mayor sobre los índices. Ante las sobre-reacciones hacia arriba y hacia abajo de Mr. Market, la disciplina, un colchón de liquidez acumulado, el control de las emociones y los deberes hechos en forma de análisis previo, pueden tener un efecto diferencial sobre los resultados.

Hoy, en cambio, la situación es muy distinta y los beneficios y las ventas de las empresas del S&P 500 están nuevamente en máximos. Los pesimistas se equivocaron. Otra vez.

Beneficios y ventas agregadas estimadas del S&P 500. Fuente: Ed Yardeni.

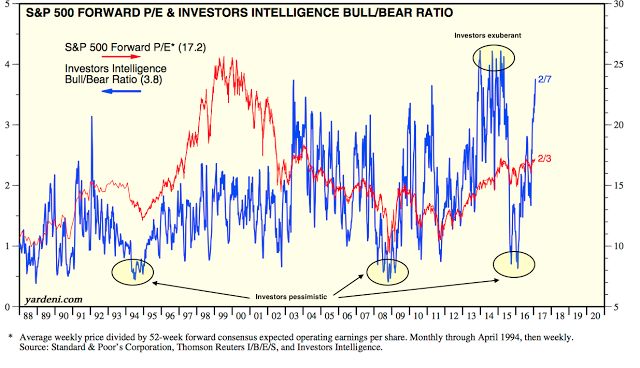

La parte negativa es que las valoraciones también han escalado, y se encuentran en territorio elevado reflejando el cambio de sentimiento inversor, del pesimismo al optimismo…

PER forward del S&P 500 y ratio alcistas/bajistas. Fuente: Ed Yardeni.

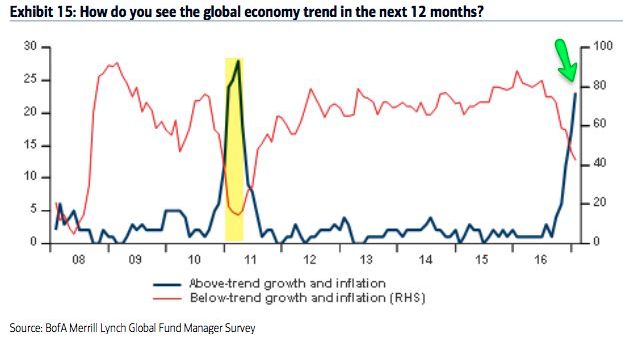

…por mejora de expectativas de la economía global.

¿Efecto Trump? No, más bien efecto de que los datos macroeconómicos han sido bastante mejor de lo esperado en los últimos meses, y las sorpresas económicas han sido uno de los principales drivers del mercado.

Tasa de cambio de la bolsa mundial frente al índice de sorpresas económicas del G10. Fuente: Johnny Jakobsen.

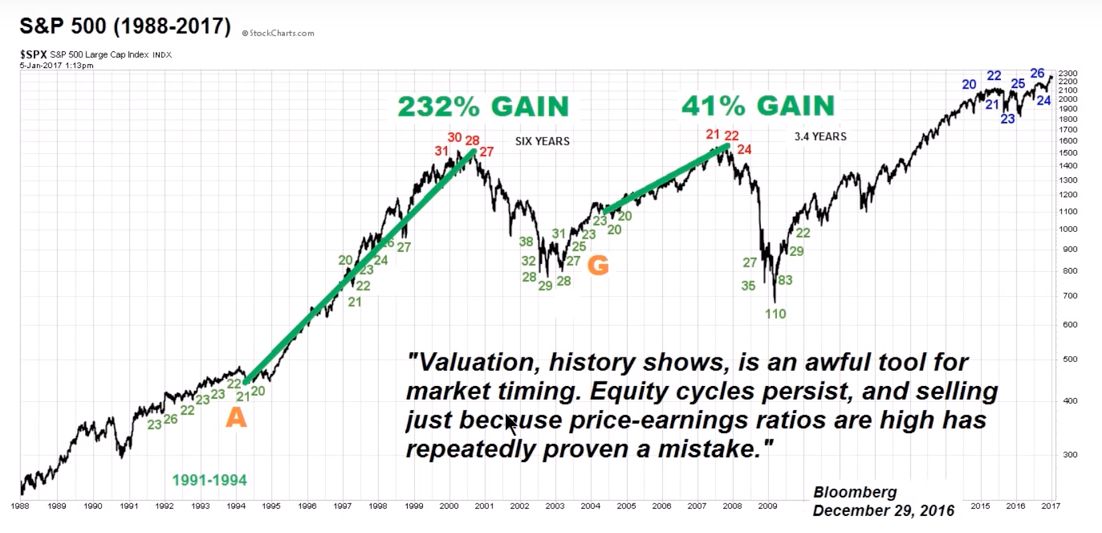

Por tanto, hay razones fundadas para ser más optimistas que a comienzos del año anterior. La evolución del mercado en el corto-medio plazo no vendrá regida por unas valoraciones altas, sino por las sorpresas económicas y los beneficios empresariales, aderezada con la volatilidad típica derivada del ruido político o los bancos centrales.

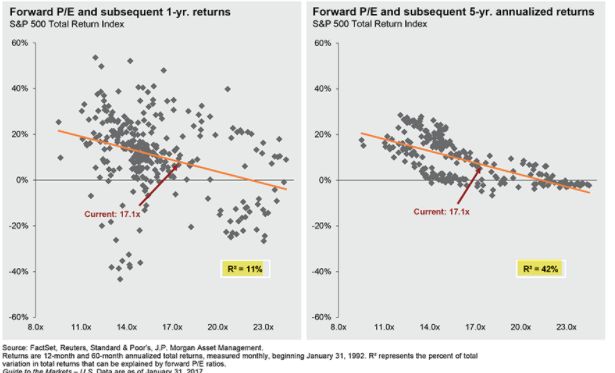

Valoraciones altas no predicen nada en el corto plazo (1 año), y algo en el medio (5 años). Fuente: Sales and Earnings Back At Highs, But So Are Valuations, de Urban Carmel. Su post ha inspirado éste.

Fuente: Are Valuations Similar To Bull Market Peaks Concerning? Muy recomendable video.

Pero tengamos en cuenta que es precisamente en mercados donde la valoración es razonable o relativamente alta, y la expansión de múltiplos ya ofrece poco recorrido, donde los gestores activos de Renta Variable pueden tener una mayor ventaja sobre los índices. La selección de las empresas que presentan mayor potencial o margen de seguridad en su diferencia entre el precio al que cotizan y lo que valen realmente, se torna crucial. Como dijo el legendario gestor Bill Miller en sus perspectivas de 2017, un mercado de acciones que cotiza a un valor razonable suele contener una mezcla de acciones baratas, acciones en precio, y acciones caras. Es en las primeras en las que se deben centrar los buenos gestores activos, mientras que los índices las incluyen todas sin distinción. No obstante, es el largo plazo, y no el corto, el horizonte temporal en el que hay que juzgar a estos gestores, dado que en ocasiones el precio de los activos puede tardar mucho tiempo en ajustarse hacia su valor intrínseco. Por ello, como comentamos en el artículo anterior sobre los superinversores, incluso en las mejores rentabilidades frente al mercado a largo plazo, se dan periodos de underperformance en el corto y medio plazo.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.