¿Tiene razón Warren Buffett en su última y dura crítica a la gestión activa?

Ironías de la vida: uno de los mayores exponentes del éxito en la inversión activa, está sirviendo como punto de apoyo para defender seguir fielmente al Sr. Mercado.

La última carta del conglomerado que preside Warren Buffett a sus accionistas contiene una dura crítica a la industria de la gestión activa, mientras alaba al fundador de Vanguard, Jack Bogle, pionero en los fondos que replican índices a muy bajo coste. Considera que lo mejor que pueden hacer los inversores es optar por este tipo de fondos, dado que es muy complicado batir a los índices en el largo plazo: los datos y la probabilidad juegan en tu contra. De hecho, dice que a lo largo de su vida no ha identificado a priori a más de unos 10 profesionales capaces de conseguirlo. Estos son los superinversores de Graham-and-Doddsville de los que hablamos en nuestro anterior artículo de la serie.

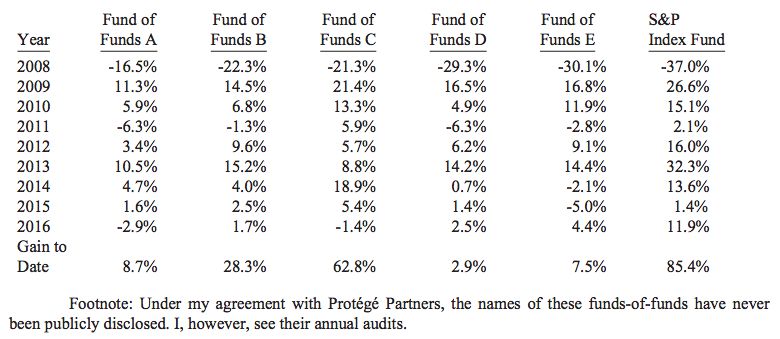

El llamado como Oráculo de Omaha actualiza los resultados de su apuesta con una casa de gestión de activos (Protégé Partners), en la cual Buffett sostenía que el fondo índice del S&P 500 de Vanguard superaría la rentabilidad de una cesta de fondos de hedge funds seleccionada por la misma casa en 10 años. El fondo indexado está ganando con bastante margen a productos que cuentan con comisiones elevadísimas. A las comisiones de los hedge funds, que suelen tener un 2% de gestión fija + 20% sobre los beneficios, hay que sumarle la comisión de los que seleccionan esos fondos. Estima que, en estos nueve años, alrededor del 60% de todas las ganancias conseguidas por esta cesta fueron a parar a los gestores. “Esa fue su descabellada recompensa por conseguir algo muy por debajo de lo que muchos de los inversores podrían haber conseguido sin esfuerzo -y a coste casi cero- ellos mismos”, escribe.

Rentabilidades anuales de la cesta de hedge funds seleccionada por Protégé Partners frente al fondo índice Vanguard del S&P 500. Fuente: carta anual 2016 de Berkshire Hathaway.

¿A qué se debe esta situación anómala frente a otras industrias en las que los productos caros suelen ser sinónimos de calidad? El legendario inversor se refiere en su carta a la atracción que la sofisticación de los productos de la gestión activa, y en particular de los hedge funds, ofrece a las personas de mayor patrimonio e instituciones como fondos de pensiones. No en vano, este tipo de productos suelen tener mínimos de inversión que se escapan al común de los mortales. Productos para la élite y no para la masa, envueltos en gran complejidad y sofisticación financiera… cuyos resultados distan mucho, en general, de beneficiar a sus inversores, pero sí generan suculentos ingresos a sus gestores. En contraste, aquellos que cuentan con menos recursos para invertir, suelen acceder con más frecuencia a los fondos índices y de coste muy bajo, que optan por lo simple que es replicar a los índices. Estos segundos, siempre que mantengan sus fondos y no se pongan nerviosos ante caídas (algo que la evidencia señala no es lo más común), obtienen mejores resultados en media. Simple is beautiful.

No obstante, la crítica de Buffett adolece de algunos puntos discutibles, algunos de los cuales han sido señalados desde Funds People. Por ejemplo, la excesiva generalización en la que incurre, metiendo en el mismo saco a fondos malos (como los closet indexers), mediocres y extraordinarios. La homogeneización, es decir, el asumir que el objetivo de todos los inversores es únicamente maximizar la rentabilidad, cuando muchos no toleran la volatilidad inherente a ella y prefieren productos más conservadores y de menor horizonte temporal. Así, no podemos juzgar de la misma manera al fondo índice del S&P 500 y a un fondo mixto que no puede invertir más de un 35% en renta variable. Lógicamente, el segundo obtendrá menos rentabilidad en periodos de alzas bursátiles. En este sentido, también podría discutirse que se comparen las rentabilidades de los hedge funds (dentro de los cuales hay numerosas estrategias muy descorrelacionadas entre sí) frente a las del S&P 500, cuando aquellos, si bien suelen invertir parte en renta variable, son una clase de activo alternativa cuya función es, principalmente y en términos generales, la de reducir volatilidad y diversificar la cartera de activos de grandes patrimonios.

Por otra parte, tengamos en cuenta que los costes de los fondos a los que se refiere (principalmente, hedge funds), son considerablemente más elevados que los fondos de inversión al uso, a pesar de la afirmación de Luis Garicano en su crítica a los fondos de gestión activa españoles ( “Los inversores pagan por entrar (hasta el 5%), por salir (hasta otro 5%), por la (¡malísima!) gestión (hasta el 2,25% anual) y por los “beneficios” obtenidos (hasta el 18%)”), que resulta del todo exagerada. Lo cual no quiere decir que los costes de estos segundos sean en todos los casos razonables ni justificadas, a la luz de su pobre resultado promedio. Pero sí hay una diferencia de grado entre unos y otros.

En esta línea, merece la pena tener en cuenta que él mismo, en su primer vehículo de inversión, Buffett Partnership (del que dimos cuenta en una entrada previa), tenía una estructura de costes similar a la de los gestores que tanto critica de Wall Street. Según cuenta Cullen Roche, en un artículo en el que aclara algunas confusiones respecto al legendario inversor, Buffett cargaba comisiones similares a las que él ahora condena en los hedge funds modernos: un 25% de los beneficios que excedían al 6% del fondo. De estas comisiones y de su actividad empresarial, no tanto de su éxito como value investor propiamente dicho, es de donde creó la mayor parte de su riqueza inicial, afirma Roche.

Asimismo, pese a la crítica de los altos costes que conlleva la gestión activa, Buffett escribe que su empresa pagará con alegría grandes sumas de dinero en comisiones a los gestores que generen valor para su compañía. Y pese a la mala imagen que pinta de la gestión activa por lo improbable de superar al mercado, él mismo afirma que espera seguir haciéndolo con su conglomerado. De esta forma, reconoce que, a diferencia de lo que se ha dicho estos días aprovechando el argumento de autoridad del legendario inversor, esto es posible. Sin salir de España, los ejemplos que mencionamos previamente del equipo gestor de Bestinver, Lierde o Iván Martín, lo demuestran.

Pero, al mismo tiempo, matiza Buffett que ya no espera conseguir resultados brillantes, debido a su enorme tamaño (Berkshire Hathaway ha entrado en el top 5 de mayores empresas del S&P 500 por capitalización), sino tan solo decentes: “nuestro tamaño excluye resultados brillantes: los retornos esperados caen a medida que los activos aumentan”.

Charlie Munger, su mano derecha en Berkshire, decía recientemente que la actividad de los profesionales de la gestión activa es cada vez más difícil: la competencia de los fondos indexados ultra-baratos hace que sea difícil justificar comisiones altas con resultados peores que el mercado. Recuerda, además, cómo décadas atrás encontrar buenas ideas de inversión era más sencillo. En cambio, hoy hay mucha más competencia y con mayor capital humano, y por tanto batir al mercado es más complicado, sugiere Munger.

Esta es también la tesis de autores defensores de la gestión indexada como Larry Swedroe y Andrew Berkin, en su libro The Incredible Shrinking Alpha, o Charles Ellis. Pero, ¿es realmente ahora mucho más eficiente el mercado que hace décadas, y por tanto, más difícil la generación de alfa? Antes de eso, debiéramos preguntarnos: ¿es el mercado financiero eficiente?

Estas cuestiones las abordaremos en el próximo artículo.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.