Una hucha en la que tu hijo paga comisiones, la cuenta 1,2,3 mini

¿Te imaginas que cada mes le cobraras un euro de comisiones a tus hijos por guardarles el dinero en la hucha? Pues eso va a hacer el Santander con su nuevo producto estrella para niños, la cuenta 1,2,3 mini.

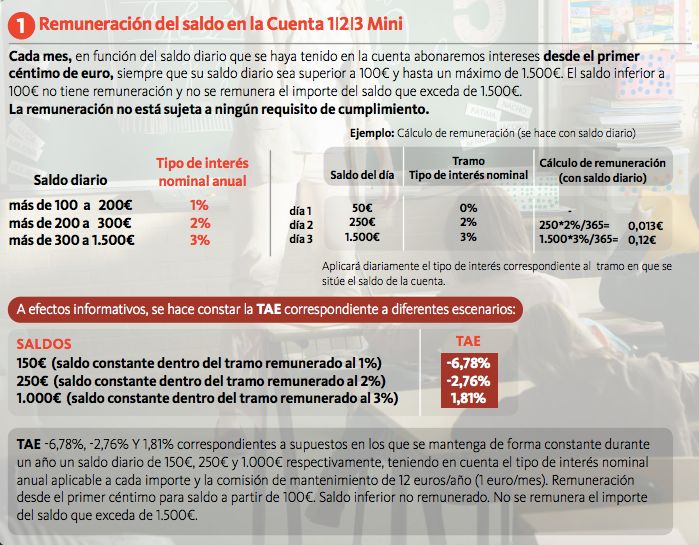

¿Pero les darán intereses a cambio, no? Estooo... Depende. Si tienen hasta 100 euros de saldo medio diario, nada; si tienen entre 100 y 200 euros, un 1% anual; si tienen entre 200 y 300, un 2% anual. Y si tiene entre 300 y 1.500 euros, un 3% anual. ¿Esto qué supone?

Pues que si tu hijo tiene de media hasta 500 euros, la cuenta le costará dinero, TAEs negativas. Así, como suena. Sólo ganará dinero con esta cuenta a partir de 500 euros. El mejor de los casos es si tiene 1.500 euros, con lo que la TAE puede rondar hasta cerca del 2%, pero a partir de esa cantidad tampoco se paga intereses. Es decir, que la rentabilidad neta se irá reduciendo cuanto mayor sea el dinero en cuenta a partir de esos 1.500 euros.

En teoría la rentabilidad puede ser un pelín más alta porque cada cumpleaños del niño, el banco le regala una acción propia, que ahora mismo ronda los 3,5 euros... Pero digo en teoría porque desconozco si tener esa acción conlleva comisiones asociadas, en el supuesto de que para recibir esa acción el niño debiera tener una cuenta de valores y que ésta tuviera comisiones de mantenimiento o custodia. Imagino que será así, pero igual hay alguna excepción para menores. Esto lo desconozco.

¿Tendrá éxito el Santander con este producto? Imagino que sí, por la capacidad comercial de las entidades. En las sucursales y en la publicidad se destacará bien grande ese 3% de rentabilidad anual, y con un asterisco y en pequeño que sólo se tiene ese interés por el dinero entre 300 y 1.500 euros y sin descontar la comisión de mantenimiento.

Desde luego, no sería el lugar donde yo pondría el dinero de mis hijos.

Como ya he explicado otras veces, como aquí y aquí , yo prefiero darles la oportunidad de que su dinero crezca y obtenga una rentabilidad media anual interesante. Ponerles el dinero en buenos fondos de renta variable, que les permita invertir en buenos negocios, aprovechar las ventajas de la inversión a largo plazo y los efectos del interés compuesto. Y, de momento, no les está yendo nada mal, por cierto. Mucho mejor que a su padre :)