AAA veces me pregunto: "to B or not to BBB?"

Riesgo de mercado y riesgo de crédito son dos variables a tener

en cuenta a la hora de valorar la inversión en renta fija privada.

El primero está relacionado con el impacto negativo (positivo) que

tendría sobre el precio de un bono una subida (caída) de los tipos

de interés. Este impacto será más intenso cuanto mayor duración

tenga el bono. Por su parte, el riesgo de crédito está relacionado

con la probabilidad de que el emisor no nos pague los cupones o el principal.

Con el tipo de intervención del BCE en mínimos históricos, y con

pocas ganas de seguir bajando (hoy Draghi en rueda de prensa), el

riesgo de mercado es claramente asimétrico cuando contemplamos un

horizonte de medio plazo: poco margen para bajar y mucho para

subir. Por su parte, el riesgo de crédito, muy vinculado con el

ciclo económico y empresarial, podría continuar mejorando en los

próximos meses, toda vez que (1) se confirme la estabilización del

fondo macro en los próximos indicadores adelantados de actividad y

(2) continúe la reorientación de flujos desde curvas de deuda núcleo

a las periféricas.

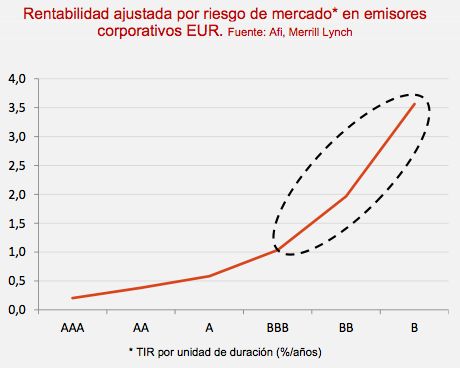

Con todo, parece razonable posicionar las carteras en emisores

periféricos, cupones elevados y rating entre BBB -

B. Y es que con la deuda corporativa de grado de inversión

cotizando en mínimos históricos (TIR) esperamos un desplazamiento de

flujos hacia emisores en el rango BBB - B. En el gráfico dibujamos

la rentabilidad ajustada por riesgo de mercado (duración), y es en

este segmento donde el apuntamiento sugiere una cierta remuneración

por unidad de duración asumido.