Energía por autos. cambio de asset allocation sectorial en Europa

+18%. Esa es la revalorización del EuroStoxx 50 en lo que llevamos de año. Una cifra “similar” al +13% del IBEX o al +22% del DAX. Un inicio de año realmente positivo que, sin embargo, puede continuar durante los próximos meses. Esperamos un mejor comportamiento de los índices europeos, particularmente los periféricos, frente a los americanos. Sin embargo, modificamos parcialmente nuestro asset allocation sectorial en bolsa europea.

En primer lugar, seguimos ganando exposición a sectores cíclicos, en línea con lo que hemos defendido durante los últimos meses, aunque lo hacemos poco a poco. El avance de los índices de sentimiento en el área euro, en línea con la información de los PMI que hemos conocido, apunta a que el crecimiento económico del área euro podría acelerarse, alcanzando incluso tasas del 0,3% - 0,4% trimestral en 1T15. Una recuperación de mayor intensidad suele venir acompañada de un mejor comportamiento de los sectores más apalancados al ciclo económico y, por tanto, con mayor beta (véanse gráficos 1 y 2).

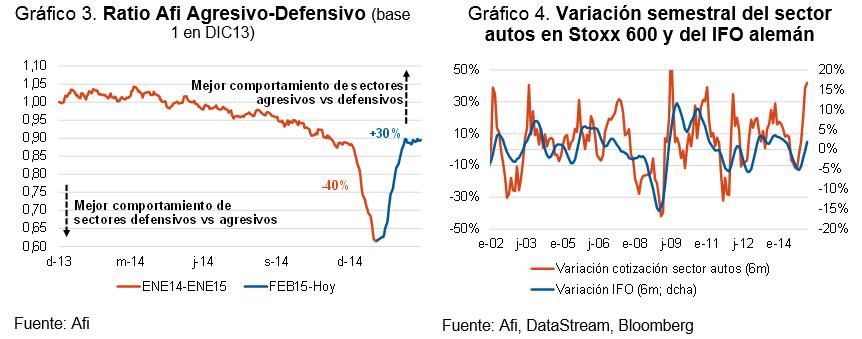

En esta misma línea, esperamos que los sectores “agresivos” (beta superior a 1) sigan recuperando parte del undeperformance que han exhibido recientemente. Y es que, a lo largo de 2014 y durante el primer mes de 2015, el peor comportamiento relativo de los sectores agresivos frente a los defensivos fue próximo al 40% (véase gráfico 3). En los últimos meses los sectores agresivos han recuperado buena parte del terreno perdido. En nuestra opinión, y asumiendo que no hay sorpresas negativas en las negociaciones con Grecia, esta tendencia puede continuar.

Ahora bien, consideramos que dentro de esos sectores de beta alta, los hay que ya han capitalizado la mayor parte de la recuperación cíclica y otros cuyas cotizaciones todavía no están alineadas con ese escenario de recuperación. Por este motivo, proponemos el mencionado cambio a nivel asset allocation sectorial en bolsa europea pasando a sobreponderar el sector energía (oil & gas) y reduciendo la recomendación sobre autos de comprar a neutral.

Autos: rebajamos la recomendación de comprar a neutral. Es cierto que se trata de un sector que todavía puede seguir comportándose favorablemente en términos absolutos, pero consideramos que su performance relativo puede no ser tan positivo. Hay que tener en cuenta que, pese a que la mejora económica parece estar arraigando en Europa, el sector autos ha tenido un comportamiento particularmente positivo, lo que le resta potencial de revalorización a futuro. En otras palabras, el sector ya ha capitalizado la mayor parte de la recuperación económica europea, algo que queda reflejado en su evolución frente al IFO. El hecho de que más de un 70% de las cotizadas en este sector dentro del EuroStoxx sean alemanas (o un 90% de países núcleo) confirma la interrelación y la intensidad de esta señal (véase gráfico 4).

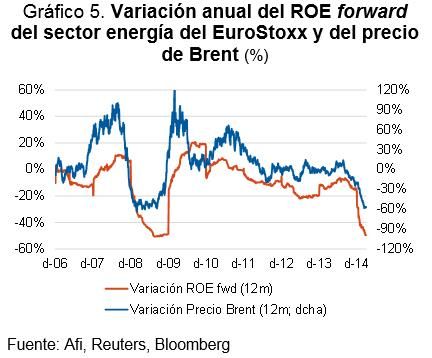

Energía (oil & gas): elevamos la recomendación de infraponderar a sobreponderar. Hay varios motivos por los que hemos mejorado nuestra perspectiva sobre este sector. Una de las principales es que es de los que mayor “valor” ofrece en la bolsa europea tras las caídas observadas durante los últimos meses. Con un ratio PER forward en el entorno de las 18 veces y teniendo en cuenta que el mercado podría haberse excedido en la revisión a la baja de beneficios sobre el sector (el ROE ha pasado de casi el 10% a finales de 2014 al 5,8% actual), creemos que hay recorrido al alza en este sector (véase gráfico 5).

La infravaloración de este sector se debe a la evolución del precio de la energía y al riesgo a la baja en las cifras de beneficios. Si bien no esperamos alzas agresivas en el precio del barril de crudo, sí que creemos que ya ha hecho suelo y que el precio del barril de Brent podría avanzar hasta cotas de 60-70dpb de aquí a finales de año en base a la mejora cíclica antes mencionada. Una recuperación en el precio del input que debe traducirse en una mejora de su cotización. Adicionalmente, el rebrote de las tensiones geopolíticas (Yemen) puede tener implicaciones alcistas en términos de precio de las materias primas energéticas.

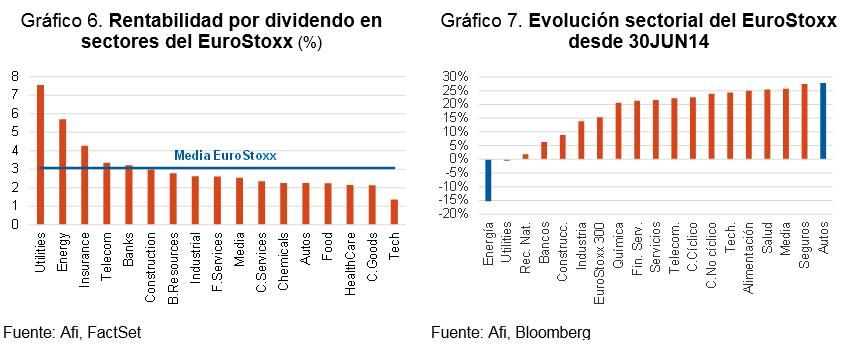

Asimismo, el dividendo del sector, superior al 5,5%, es de los más altos del EuroStoxx, solo superado por las utilities. La rentabilidad por dividendo es una de las características que más apreciamos en bolsa para los próximos meses (véase gráfico 6).

Consideramos que la combinación alto dividendo – alta beta es atractiva en el entorno de mercados previsto para los próximos meses. Esta sobreponderación nos permitirá tener un posicionamiento contrarian en un sector para que el que se descuenta una evolución peor de la que sugieren el contexto global y los niveles de cotización del mismo (véase gráfico 7).

De hecho, esta operación la hemos llevado a cabo en uno de nuestros productos asesorados, el CS Global Afi (ES0142537036). En concreto, se ha vendido la posición en el ETF de autos, con un peso del 3,3% de la cartera y un beneficio acumulado del 14,2%, y se ha invertido un 4,7% del patrimonio en un ETF oil & gas.