Cuando el S&P 500 supera máximos históricos lo más probable es que siga subiendo

El S & P 500 cerró la sesión del lunes marcando un nuevo máximo histórico después de pasarse varios meses en un rango lateral. En concreto el índice marcó a precios de cierre los 2137,16 puntos, lo que supuso superar a cierre de la sesión los anteriores máximos intradiarios establecidos el pasado 20 de mayo de 2015 en los 2134,72 puntos.

Para ver cómo lo suele hacer el mercado después de ser capaz de establecer nuevos máximos históricos he desarrollado un sistema muy simple que compre el S&P 500 cuando es capaz de establecer nuevos máximos históricos y lo venda justo un año después.

Esta es la forma más simple de estudiar cómo ha reaccionado el mercado históricamente tras hitos iguales a los acontecidos el lunes en el índice rector y de esta forma podemos extraer algunos datos de cómo lo suele hacer el mercado en un periodo temporal de referencia para los inversores como es un año vista.

La siguiente imagen representa el comportamiento del S&P 500 desde el año 1950 hasta la actualidad. Los puntos verdes indican cuando el S&P 500 fue capaz de establecer un nuevo máximo histórico.

Desde esos puntos verdes el sistema mantiene posiciones durante un año. Tras el cierre de la posición el sistema vuelve a esperar un nuevo máximo histórico para comprar y así hasta el día de hoy.

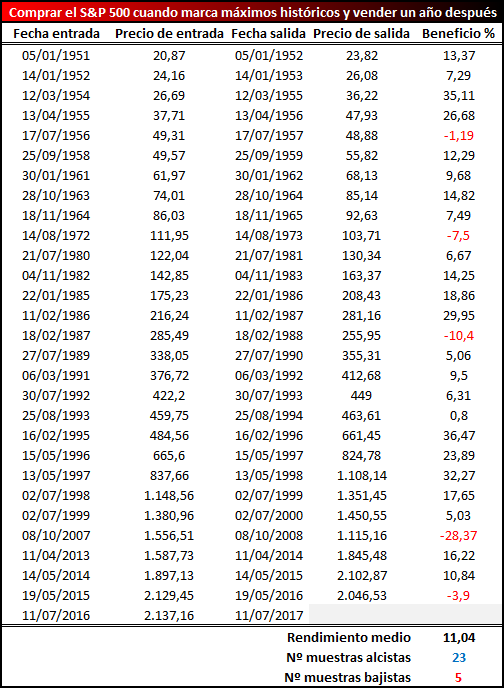

Este estudio refleja que, en las 28 muestras disponibles en los últimos 66 años de mercado, cuando el S&P 500 ha sido capaz de cerrar en un nuevo máximo histórico en un total de 23 ocasiones estaba en un nivel superior justo un año después. Es decir, cuando el S&P 500 ha sido capaz de marcar nuevos máximos históricos, en el 82,14% de las ocasiones el mercado ha acumulado alzas el año siguiente.

El rendimiento promedio experimentado por el S&P 500 un año después de alcanzar nuevos máximos históricos es del 11,04% (sin tener en cuenta dividendos), un rendimiento muy superior al del promedio histórico del mercado.

Habitualmente cuando un inversor observa y analiza a un valor o a un mercado estableciendo máximos comete el error de pensar que “está caro”. La historia demuestra que este pensamiento es un gran error, ya que una superación de máximos no es más que una constatación de fortaleza de la tendencia reinante.

La siguiente imagen refleja al detalle las 28 muestras que cumplen los criterios del estudio, sus fechas y el rendimiento de cada una de ellas.

En todas esas superaciones de máximos a lo largo de la historia son muchos los inversores que dejaron escapar grandes oportunidades al tener la sensación de que el mercado estaba “caro” al situarse en máximos históricos. Los resultados un año después demuestran la escasa utilidad operativa de dicha “sensación”.

No obstante, esta situación no sorprende solo a inversores particulares. A muchas casas de análisis les debe haber pillado por sorpresa el nuevo máximo histórico establecido el lunes por el S&P 500 ya que hace apenas 6 meses el consenso del mercado apostaba por un nuevo ciclo bajista de gran calado.

Sea como sea, los seguidores de este blog ya conocéis porqué en mi opinión el consenso de hace seis meses se equivocaba (explicado y argumentado en el artículo “Esto no es 2008″ publicado en enero) y seguimos manteniendo el mismo escenario alcista mientras no se cumplan los condicionantes clave para poder hablar de un verdadero cambio de ciclo.

Como siempre, la disciplina en el método y nuestras inversiones dirigidas a los mercados y sectores con mejor comportamiento del mundo nos permiten seguir sumando revalorizaciones en nuestras carteras.