Entrevista con J. Henrik Muhle, co-gestor del Acatis - Gané Value Event

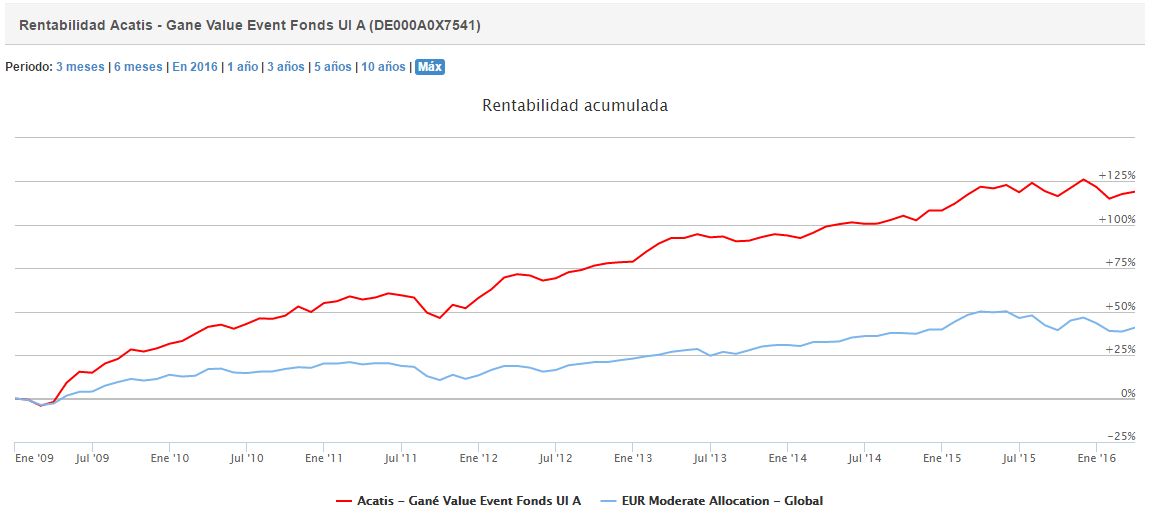

La semana pasada estuve con J. Henrik Muhle, co-gestor del Acatis - Gané Value Event . Se trata de un fondo mixto flexible, que por sus características encaja bien en cualquier cartera que busque ganar exposición a renta variable, pero sin curvas. Es un mixto flexible puro. Puede variar su porcentaje de inversión del 0 al 100%, que permite a los gestores incrementar o disminuir los pesos en función de el comportamiento del mercado. Con una cartera tipo de un 50% en bonos con poca duración, y un 50% en acciones que están inmersas en procesos que va na catapultar su valor en el medio plazo, constituyen una receta ganadora. El fondo cuenta con cuatro estrellas Morningstar, y desde su fundación en Diciembre de 2008 ha multiplicado por dos su valor, sufriendo una pérdida máxima inferior al 9%.

-.¿Cómo está dividido el equipo de inversión? ¿Cómo repartís el tiempo? En GANÉ somos una compañía de dos personas, yo y mi socio Uwe Rathausky. Podemos usar todos los recursos de ACATIS, como acceso a bases de datos, o la cooperación con su equipo comercial. En esencia todo aquello que no sean tareas de gestión.

Es una estructura que nos beneficia. Sólo tenemos un fondo de inversión, y nuestro universo de inversión está compuesto por un número limitado de compañías. Todo esto nos ayuda en las tareas de gestión.

-.Vuestra estrategia consiste en event driven value investing ¿En que consiste?

En esencia buscamos eventos que por sus consecuencias varía la relación entre valor y precio, o hace que esta relación se vea probablemente alterada. En esencia distinguimos entre tres tipos de eventos. Los eventos que cambian la estructura en el capital de la compañía, los eventos que cambian la estructura accionarial, y por último los catalizadores operativos, eventos que pueden incrementar el retorno sobre el capital empleado (ROCE) mediante un incremento de las ventas o incremento de márgenes. Por ejemplo, imagina una compañía de software domiciliada en España que abre una nueva oficina en Alemania. Las ventas en Alemania no van a requerir nuevas inversiones (CAPEX). Este sería el tipo de negocio que nos gustan.

Nuestra cartera está estructurada en función de la intensidad del evento. En primer lugar tenemos los eventos de baja intensidad. Son compañías dónde la calidad de la compañía es determinante para su incorporación en cartera, y dónde concentramos la mayoría de nuestras posiciones sin expectativas de rotarlas en meses o años. En el otro extremo tendríamos los eventos fuertes. Son eventos en los que por su naturaleza damos más peso al factor timing que al de la calidad. El periodo previsto de inversión puede ser de dos semanas o incluso menos. Suelen ser ampliaciones de capital, trades de arbitraje,Spin-off, opas, etc. El impacto de los eventos de alta intensidad están limitados al 1,5% del retorno anual del fondo.

Uno de los casos en los que hemos participado ha sido el de Paypal con Ebay. Mientras que el inversor orientado a crecimiento busca los incrementos del 20% sobre ventas de Paypal, el inversor de que busca cash flows posiblemente esté interesado en Ebay, que aunque no tiene apenas crecimiento en su negocio, si mantiene unos márgenes aceptables.

Lo que está claro es que si las compañías se separan, seguramente la

demanda por sus títulos se verá incrementada, como así fue. De todas

maneras, en algunas ocasiones el tiempo que dedicamos a analizar un

evento de este tipo nos hace destripar la compañía y en algunas

ocasiones hemos acabado tomando una visión más a largo en el valor

-.Leyendo vuestra presentación parece que estáis usando un

check-list investing. ¿Que variables usáis?

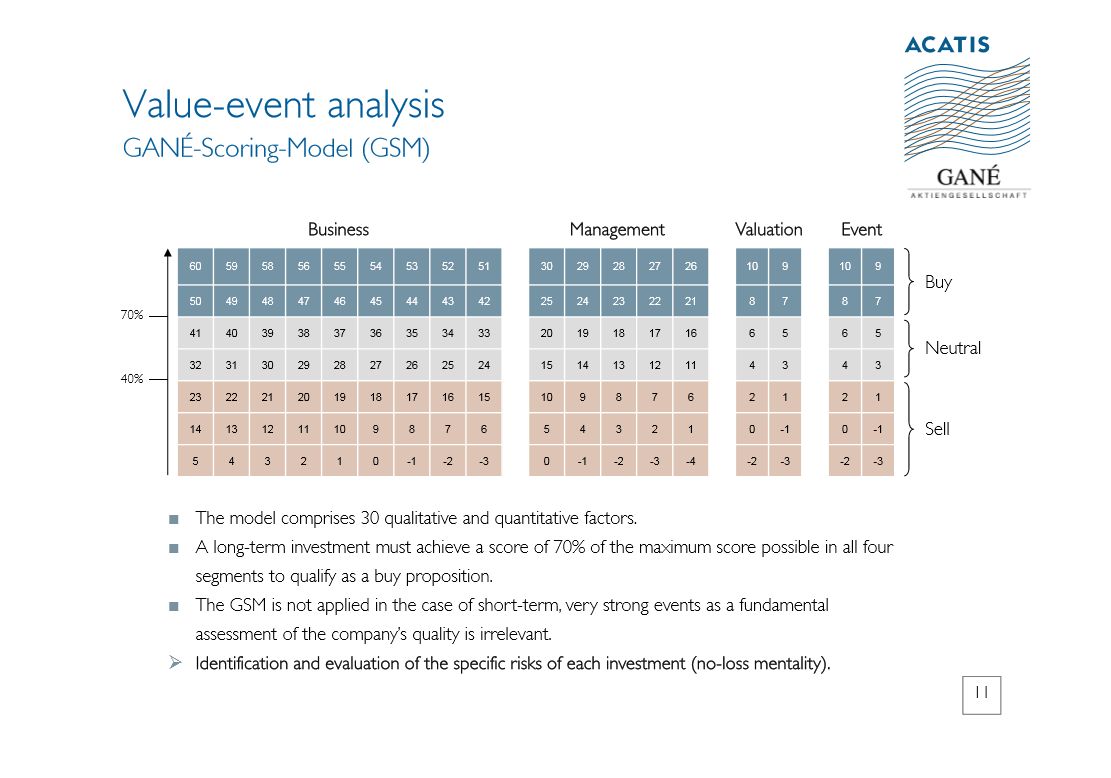

Es un modelo que hemos llamado "Gané

Scoring Model". En el caso del análisis de negocio una

compañía puede obtener una calificación máxima de 60, aunque bajo

algunas circunstancias puede cosechar resultados negativos. No se

trata de una escala lineal, y no todas las variables tienen la misma ponderación.

Buscamos al menos una puntuación de 70% sobre 60 puntos posibles, por lo que una compañía que entre en cartera al menos tiene que acumular 42 puntos. Es nuestra calificación mínima.

-.¿Qué preguntas usáis?

Bueno, las hay de diferente tipo, pero por ejemplo... ¿somos

capaces de entender el modelo negocio?... las respuestas posibles son

"si" o "no". Un punto, o cero puntos. No hay otra

alternativa. ¿entendemos el producto?... una vez más "si" o

"no". ¿Es el producto útil para la sociedad?...en este caso

aceptamos tres posibles respuestas, "si", "no" y

"neutral". También nos interesa conocer como está protegido

el negocio, patentes, marcas, costes de cambio, etc.

¿Son las ventas recurrentes?

¿Hay contratos a largo plazo?

¿Como de fácil es entrar un competidor en la industria?¿Que tipo

de crecimiento tiene la compañía? ¿Alto, bajo, inexistente?.¿Existirá

la compañía dentro de diez años? Se trata de un compendio de preguntas

que hemos ido recopilando de Buffett, Fisher, o Dorseys y que hemos

intentado integrar en un sólo modelo lo más sencillo posible.

Hacemos esto con todas las compañías que incorporamos en

cartera, también con el equipo gestor, la valoración, y el tipo de

evento. Sabemos que es un modelo, pero tratamos que represente de la

manera más fidedigna posible la realidad de la compañía.

Lamentablemente nos suele ocurrir que cuando encontramos un modelo de

negocio genial el precio es desorbitado, pero tratamos de encontrar un

equilibrio entre un negocio fantástico y un precio razonable. Al

repasar nuestros errores de inversión en el pasado, reconocemos que

algunos de ellos estaban originados por prestar más atención a la

valoración del negocio que a el negocio en sí. En sí no fueron errores

de inversión ( no perdimos dinero), pero nos hicieron perder algunas

oportunidades en negocios de más calidad. Hubo dos compañías, Starbux

y Chipotle Mexican Grill, que no entraron en cartera por ser severos

en su valoración.

-.Además sois bastante transparantes. ¿Por qué?

Nacimos en medio de la gran crisis financiera de 2008. Por aquel

entonces Madoff estaba en boca de todos y nos hizo tomar la decisión

de publicar diariamente la lista de las 10 principales posiciones

tanto en bonos como en acciones. Corremos algunos riesgos porque 2 o 3

clientes van a comprar la acción, pero en nuestra experiencia nuestros

clientes prefieren comprar el fondo en lugar de copiarnos las

posiciones .

-.La exposición a bonos y crédito a corto plazo es el más bajo desde 2012. ¿Es esto por unas expectativas de retorno más bajas en renta fija, o por unas expectativas altas en bolsa?

No sé si los mercados van a subir este año o el que viene...pero si me preguntan si es probable, diría que es al menos razonable. Vemos una mejor compensación por el riesgo en las inversiones en bolsa. Cuando los mercados caen con fuerza como, al comienzo de este año, suele ser una oportunidad fantástica para encontrar compañías que nos den el rendimiento mínimo que exigimos para entrar en ellas. Exigimos un 10% de rendimiento en términos de yield de FCF sobre EV. Pongamos por ejemplo Nestlé . En el 2000 cuando estaba en máximos sólo se podía comprar con un 5% de rendimiento. Si tuviste más suerte y pudiste comprar en 2008 lo más seguro es que compraras con un 12% de yield. Una buena compra. En Nestlé el rango es estrecho porque el negocio ofrece mucha seguridad. En el caso de otras empresas el rango es mucho más amplio porque el riesgo en el negocio es mayor.

-. Algunos inversores creen que estamos en una burbuja gigante . ¿Que visión tienes en relación a la renta fija?

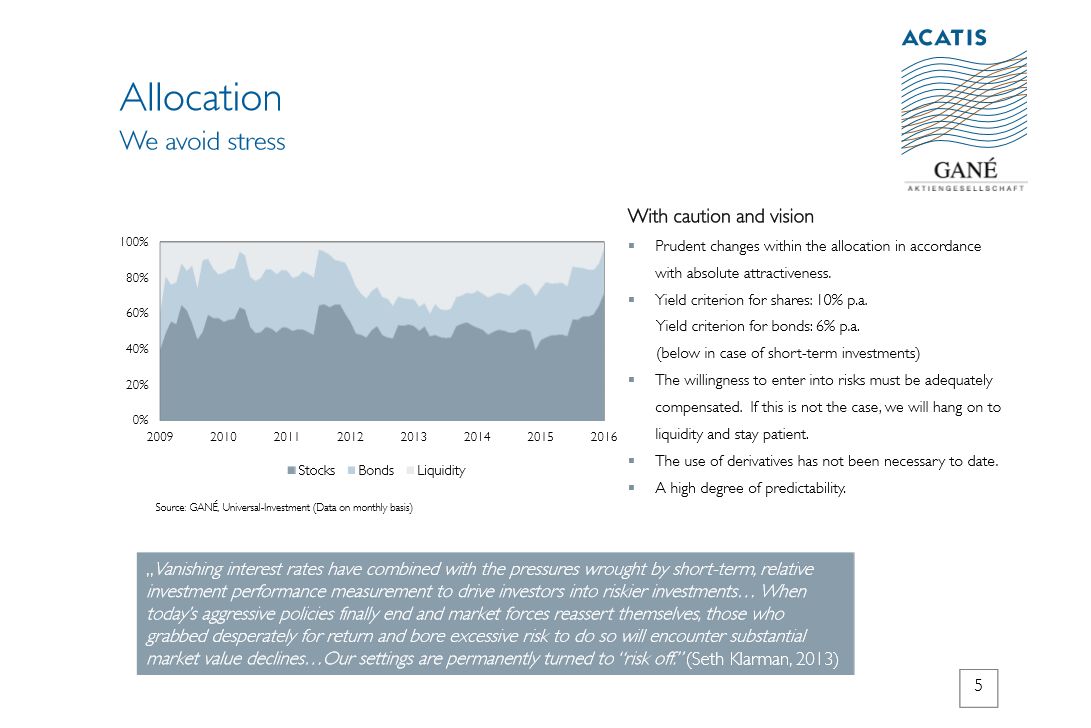

Actualmente tenemos el 3% del fondo en efectivo, y un 26% en bonos, siendo la mitad de la posición en instrumentos con vencimientos a uno o dos años. La duración es entre dos y dos años y medio. La gestión del riesgo en la cartera de bonos está orientada al riesgo individual del emisor. Uno por uno. No somos expertos en predecir cual va a ser la evolución de la curva de tipos, por eso evitamos el riesgo de mercado. En Alemania solemos decir que sólo se muere una vez. Si tenemos que asumir un tipo de riesgo preferimos asumir más riesgo por parte del emisor, que por la parte macro.

-.¿ Y en cuanto a la renta variable?¿Cual es vuestra mejor idea de inversión?

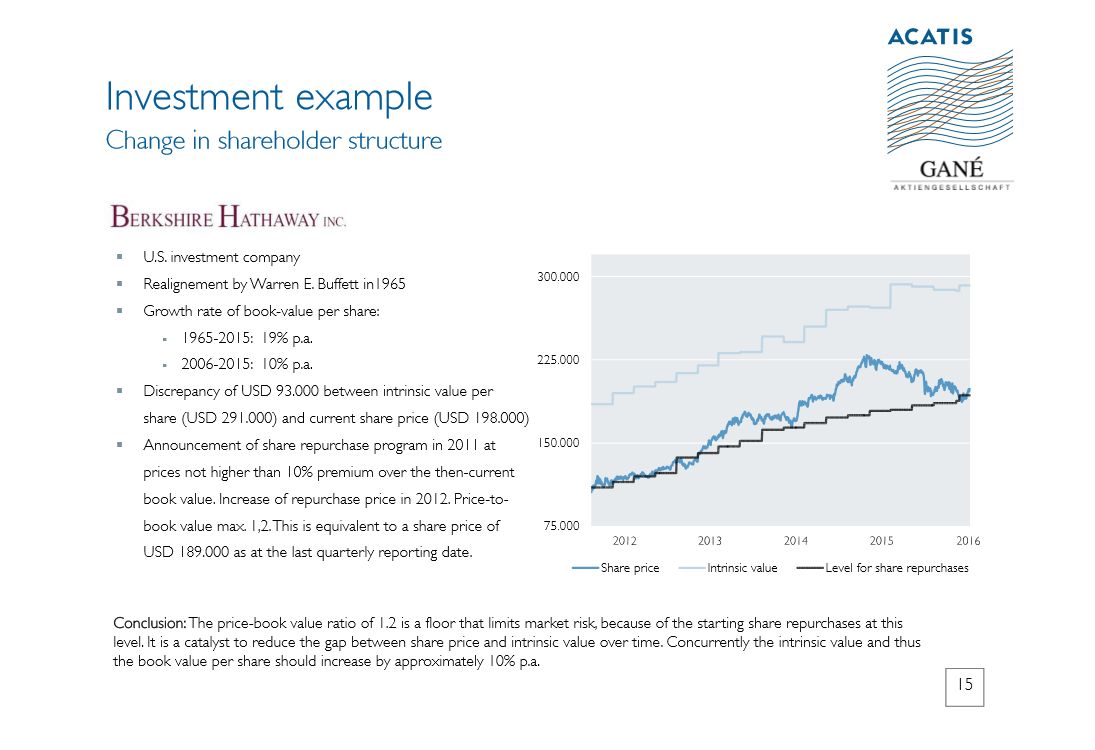

Es Berkshire Hattaway. Es nuestra mejor idea ya que el ratio entre riesgo/beneficio es la más favorable.

La línea negra es el 1,2 book value que puso Buffett como límite para recomprar acciones. En términos anuales ha crecido un 10%, y no ha habido un sólo trimestre en el que se haya destruido valor contable en los últimos 10 años. En otras palabras, sabemos que hay un señor llamado Warren Buffett que comprará acciones de la compañía si cotiza por debajo de un determinado umbral. Es una fantástica oportunidad. Por supuesto que hay una serie de eventos que pueden poner en tesitura esta protección, como si Warren Buffett encontrara una oportunidad de compra en el mercad, o un Lehman II. Tenemos la acción desde 2011 y desde entonces hemos doblado nuestro dinero. La situación ahora es muy parecida a la primera vez que compramos . Creemos que un 10% de crecimiento de valor en libros es muy razonable para los próximos diez años, y actualmente cotiza con un descuento del 50% en relación a su valor intrínseco. Y además tenemos protegido nuestro principal. Esto es value.

-.¿Cual es la rotación de cartera del fondo? ¿Cuantas ideas se incorporan de media a la cartera al año?

Aproximadamente un 15%. Nos cuesta mucho rotar las posiciones si las inversiones nos gustan. A nosotros no nos pagan por hacer cosas cosas, o ser muy activos. Nos pagan por obtener rentabilidades. No necesitas ser muy activo porque habitualmente las compañías de más alta calidad son para comprar y mantener. En el caso de los bonos la situación es algo diferente ya que muchas veces el peso del evento es mucho más fuerte.

-. ¿Cuales son vuestra mayor preocupación para este año?

Lo que el ECB puede controlar es el tipo de interés, pero lo que no pueden controlar es el spread de riesgo. Es justo lo que vimos el año pasado con el mercado de petróleo. Con un comportamiento verdaderamente averso al riesgo, el año pasado fue un año muy complicado para los instrumentos que estaban expuestos a este tipo de negocio. Nuestra mayor preocupación en el horizonte a largo plazo es un repunte de la inflación que haga que los bonos colapsen. No hay nadie que esté hablando sobre Japón, el país desarrollado más endeudado del mundo. En la situación actual no se está cambiando nada. El año pasado en Europa hubo mucha polemica con nuestra situación interna. Creo que algunos deberían visitar Japón para ver lo que es tener motivos para quejarse.

En la composición actual de nuestra cartera de bonos no veo muchos riesgos por la distribución conservadora de la cartera. En relación a las acciones, a corto plazo, nos preocupa el Brexit, que puede desencadenar un crecimiento menor. También nos preocupa el petróleo. Algunos fondos soberanos de países petroleros van a tener que realizar realizar ventas por importes superiores a 200 billions, para cubrir sus pérdidas. Este es otro de los motivos por el que pensamos que las acciones lo pueden hacer mejor que los bonos. Por ejemplo, si quieres refinanciar tu casa, pagas actualmente un 2,3% a diez años. Es ridículo. El dividendo de Munich RE, y otras compañías alemanas, está entre 3%, 4% y 5%. En los mercados de capitales, puede que ahora estemos viendo un poco más de miedo de lo normal. Pero cuando el miedo se vaya, entonces volverá la avaricia, y queremos estar bien posicionados para ello. Los fundamentales estan bien. El precio que estamos pagando por los beneficios no son ridiculamente baratos, pero en las acciones que tenemos en cartera nos parecen justos. En algunos casos debes ser cauteloso, sobretodo si inviertes en compañías cíclicas como mineras, o relacionadas con el sector energético. Nosotros nos estamos manteniendo alejados de este tipo de empresas. Siempre hemos tenido compañías no tan cíclicas. Siempre han sido compañías de consumo, de software, servicios financieros, o venta minorista. Son ganadores natos.

-. ¿Invertís en vuestros propios fondos?

Cuando fundamos GANÉ nuestra idea no era crear un fondo. Pusimos todo nuestro dinero dentro, y aunque una vez lanzado el fondo hemos retirado parte de ese dinero, un 10%, es mi mayor posición en cartera. Además el 50% de mi plan de pensiones está en el fondo. El resto de valores en los que invierto son acciones individuales que también están dentro de la cartera del fondo. Es para ganar mayor exposición a renta variable. En el caso de mi socio es exactamente el mismo. Comemos la comida que vendemos.