Royal Imtech vuelve a empezar. Resumen de las medidas aprobadas en la Junta General Extraordinaria de ayer

Finalmente la junta extraordinaria del martes aprobó la emisión de 600 millones de EUR en nuevas acciones. Aunque esta información paría estar descontada por parte del mercado hasta el martes no se vió confirmada. No obstante la propia Imtech ha confirmado (según se deja ver en el documento) que el montante ascienda "sólo" a 567 millones de EUR después de descontar costes y comisiones (*).

* No estoy nada puesto en las comisiones de "underwritting" pero un 5.5% sobre el total me parece un "rejón" de mucho cuidado. En la emisión aparecen como aseguradores ING, Rabobank, Commerzbank, y ABN AMRO.

En cualquier caso, la necesidad de captar fondos va a destinarse con los siguientes objetivos:

1. Reducir el volumen de la deuda de la compañía. Este fue el motivo original a la hora de la venta de la división ICT.

2. Obtener liquidez extra

3. Reducir el coste de la deuda. Una vez reducido el riesgo financiero se torna mucho más viable una refinanciación de los créditos pendientes.

Algunas cifras clave de la ampliación

1º: Se va a proceder a la emisión de 131 acciónes nuevas (con valor nominal de 0,01 EUR) por cada acción antigua.

2º: Los derechos cotizaran desde el 9 de Octubre hasta el 21 de Octubre de 2014.

3º: Las acciones se emiten con un descuento de un 21,5% del precio teorico de la acción post ampliación de capital, teniendo en cuenta el precio de cierre del día 7 de Octubre, 0,37 EUR/acc.

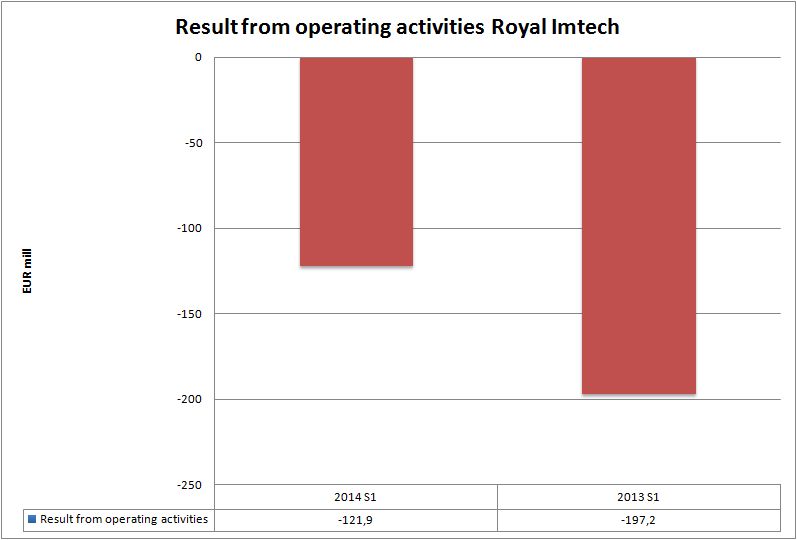

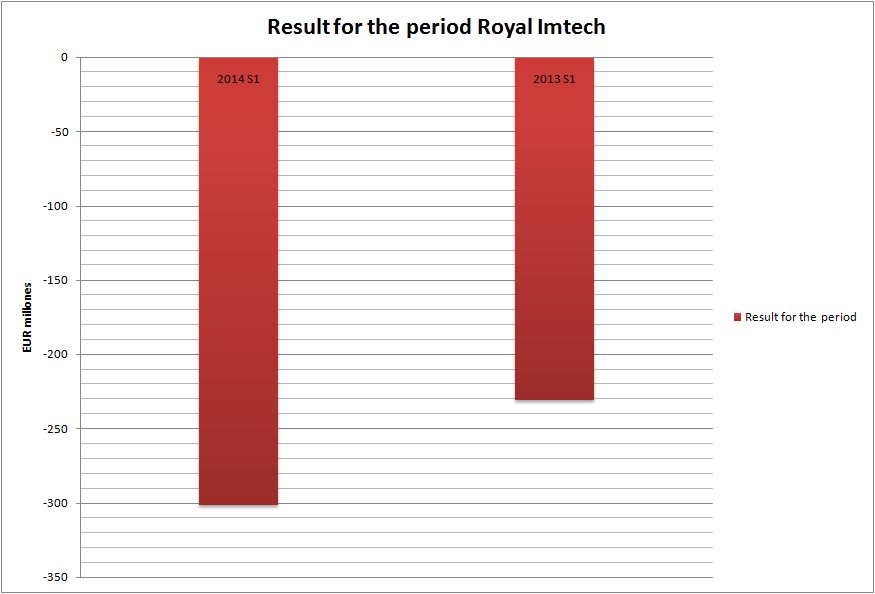

Algunas cifras operativas del negocio

Más allá de las cifras relativas a la ampliación, aqui os dejo una comparativa de valores en relación a las magnitudes de negocio obtenidas el 30 de Junio y su comparación con las obtenida en el mismo periodo del año anterior.

Un mensaje del presidente...

Y mis conclusiones...

A la vista de los datos anteriores, la primera de ellas es (a toro pasado) la incompetencia que ha tenido la compañía para atajar unos problemas que a todas luces aparentemente no necesitaban 18 meses para ser resueltos. El que la subsanación y atajo de los problemas que causaron esta situación (el escándalo en Polonia y Alemania) acabaron derivando en la ruptura de los covenants con la banca y la aceleración de las tensiones en los ratios relativos al apalancamiento. La segunda conclusión es la masiva dilución a la que se va a exponer el accionista de Imtech. Sin entrar demasiado al detalle de las cuentas, ampliar por 600 millones de euros cuando tu empresa capitaliza por sólo 170 el día anterior a la operación es garantía suficiente para saber que los actuales titulares de las acciones se van a ver diluidos agresivamente... con menos capacidad de generación de valor para sus accionistas. Con menos activos (activos rentables) por mucho que se reduzcan los intereses sobre tu deuda va a ser muy dificil que se vuelva a recuperar el equity perdido. La esperanza se tiene centrar en los 2.200 millones de euros de cartera de pedidos firmados en los seis primeros meses del año, que esperemos, garantice la normalidad en las operaciones.