¿Por qué lo llaman Banco Malo cuando no es un banco?

Todos hemos oído hablar del Banco Malo alguna vez. Y cada vez más mientras se acerca el día de su creación.

¿Pero por qué lo llaman “Banco Malo” cuando no es un banco?

Como muy bien nos explicó Guru Huky (Gurusblog) en el post “Banco Malo, de alforma a alfrombra y tiro porque me toca”, el Banco Malo es una sociedad de gestión de activos tóxicos. Es por tanto una sociedad creada para dar salida a los activos que a día de hoy valen muchísimo menos de lo que se contabilizó pero que si los consiguen vender los bancos en el mercado tendrían que asumir unas pérdidas contables que directamente los llevaría al cementerio de los bancos.

Pero entonces, ¿un banco realmente quebrado puede seguir vivo por el mero hecho de no vender unos activos que tiene? Pues no. Realmente creo que el 90% de los bancos y Cajas de Ahorro en España han quebrado hace unos años y se han mantenido a día de hoy de manera artificial a base de inyecciones de capital y de artimañas contables que lo único que han hecho es mostrarnos un espejismo acerca de su situación.

Bueno, en el caso de Las Cajas de Ahorro todos también sabemos que han desaparecido todas, menos dos pequeñitas creo recordar, al transformarse en bancos y muchas de ellas fusionándose creando aquí si que varios bancos más grandes y de los malos, malísimos. ¿Y por qué no han quebrado como cualquier otra empresa? Creo que por un tema político y por un tema financiero. Un país en el sistema capitalista que nos movemos no puede vivir sin sistema financiero y éste lo sustenta las entidades financieras, llámense bancos. Y si los bancos quiebran, quiebra el sistema y por tanto habrá que buscar otra forma de organizarse económica y financieramente.

Volver al trueque o algo por el estilo. Por lo tanto, los bancos no pueden quebrar y se les mantiene con vida de manera artificial a la mayoría de ellos. Pero esto tiene una contrapartida terrible para la sociedad. Los bancos no quiebran pero quiebran las empresas.

La gran cantidad de activos tóxicos que han provocado la quiebra efectiva pero no vista de los bancos ha provocado que éstos necesiten de mucha liquidez para ir ganando tiempo e ir limpiando como podían sus balances. Aún así no pueden seguir vivos a día de hoy. Y durante todo este tiempo, varios años ya, el crédito a las empresas y familias se han cortado de raíz. Por lo tanto, los bancos no quiebran pero las que quiebran son las empresas de nuestro país. Un pan con unas tortas pero es así, o eso es lo que me parece en mi humilde opinión.

Le hemos cortado el riego sanguíneo a las empresas para que financien su circulante para salvar a unos bancos que no se merecían seguir vivos, pero dado el sistema que tenemos montado, en vez de dejar quebrar a los bancos, las que quiebran son las empresas. Muchas de ellas seguro que se lo merecían dado que seguro que han gestionado mal la época de bonanza como la crisis. Pero otras muchas, estoy más que convencido que no se merecían haber cerrado sus puertas pero que nos le ha quedado más remedio que hacerlo.

La pregunta es si debían haber dejado quebrar a los bancos o no. Pues desgraciadamente creo que no ha quedado más remedio que evitar la desaparición de prácticamente la totalidad de entidades financieras en España. Es duro decirlo, pero creo que ha sido así por lo que he comentado antes.

Estamos en un sistema en el que sin sistema financiero, todo se bloquea, se paraliza y por tanto todo hubiera quebrado. Es algo tremendista pero pienso que es más o menos así. Por lo tanto, aquí más que nunca, han pagado justos por pecadores. En vez de quebrar los bancos, la situación menos mala era que quebraran las empresas con el daño que esto supone para nuestro país y con lo difícil que va a ser recuperar el tejido empresarial perdido en estos años.

Ahora volviendo al Banco Malo, que de banco sólo tiene el nombre, hemos conocido que se llamará SAREB (Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria). Tendrá hasta 90.000 millones de euros en activos.

El funcionamiento del “Banco Malo” lo explica muy bien Guru Huky en el post que os he comentado antes.

Tomo prestado parte del post:

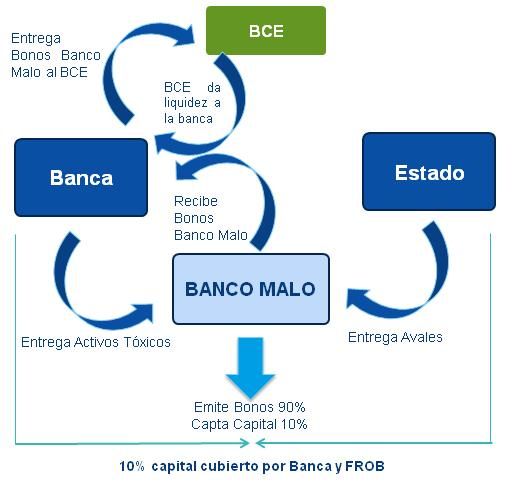

“En el caso español, para financiar el banco malo, este emitirá capital por el 10% del volumen de financiación total. Se quiere que el capital sea cubierto por inversores privados y el FROB. Sería deseable y sano, que el capital fuera captado de fondos extranjeros, sin embargo como esto es poco probable, serán bancos y aseguradoras españolas las que probablemente cubrirán el 10% de capital requerido sobre el global del importe de fondos del banco malo.

El restante 90% de los fondos serán cubiertos con deuda senior avalada por el Estado. Aquí tenemos un pequeño tejemaneje contable, como el Estado tendrá menos del 5o% del capital, el aval no computará como deuda contable.

El «banco malo» emitirá capital y deuda subordinada que suscribirán los inversores privados —los principales bancos del país, aseguradoras y otros inversores institucionales y el FROB para financiar el 10% de los activos. El 90% restante lo sufragará pagando con deuda senior avalada por el Estado a las entidades por sus activos.

A cambio de entregar los activos tóxicos los bancos recibirán deuda senior emitida por el Banco Malo, deuda que podrán descontar en el BCE para obtener liquidez.”

Es decir, la banca cambia los activos tóxicos por unos bonos avalados por el Gobierno. Luego estos bonos, los entregarán los bancos al BCE para que les de liquidez. Y ta chán. Magia.

Los bancos han cambiado “mierda” por liquidez. Esto debería repercutir en más crédito a las empresas para que los bancos vuelvan a ser lo que deben ser. Lo que pasa es que me temo que todavía quedará tiempo para verlo.

Y qué ocurre con los activos tóxicos. ¿Han desaparecido? Pues no. Una parte importante de estos están ya provisionados pero queda mucho para que al venderlos a precios de mercado no supongan unas pérdidas importantes. De esta manera, estos activos se quedan en una especia de “burbuja” llamada Banco Malo.

Así se gana tiempo y a ver qué pasa. Y quien paga todo esto. Porque parece muy bonito esto de crear una Sociedad, cambiar y quitar los activos tóxicos de los bancos por bonos avalados por el estado y que de esta manera los bancos obtengan liquidez del BCE y todos tan contentos. Pues quien paga todo este desaguisado somos nosotros.

El Estado somos nosotros y si hay pérdidas las sufriremos nosotros. Ya las estamos sufriendo a modo de recortes y más que sufriremos en el futuro. Pero solución o no a los problemas de hoy, la creación del Banco Malo, nos da tiempo para poder ir resolviendo la difícil situación económica que vive el país y para intentar que la gestión de estos activos, se traduzca en las menores pérdidas posibles para todos.

Veremos qué pasa. Es cuestión de tiempo. Realmente no se si la solución está en crear este banco que no es banco. Lo que todos deseamos es que si realmente el Banco Malo solucionará nuestros problemas, adelante con ello. Pero por favor, que no nos dejen peor de cómo estábamos antes de la creación del Banco Malo.