Adéu, Caixabank: Goldman saca a la entidad de su 'buy list' en plena tensión por el referéndum

Goldman Sachs: "La creciente tensión entre los Gobiernos de Madrid y Cataluña es el riesgo más notable para el comportamiento de la deuda soberana española y, posiblemente, para la recuperación española".

El mismo día en que el Parlamento catalán se reúne para votar la ley de Referéndum, el banco de inversión Goldman Sachs ha emitido una nota en la que rebaja a Caixabank. Los motivos son tres, aunque inmersos en la cuenta atrás para el 1 de octubre, el que más ha llamado la atención es la relación de esta rebaja con el proceso catalán.

Goldman valora a la entidad española en 4,95 euros, lo que todavía supondría un recorrido al alza del 19% desde los precios actuales (a raíz del informe cae más de un 1% en bolsa). Sin embargo, opta por excluirlo de su lista de la compra.

Los tres motivos por los que Caixabank no es un comprar para Goldman

El banco de inversión alude a estos tres factores para retirar la recomendación de compra:

1) Las expectativas de tipos de interés se han rebajado. Sus economistas esperan la primera subida de tipos en la eurozona para la segunda mitad del año 2019.

2) El empeoramiento de la calidad credicitia en su cartera de préstamos a hogares.

3) Las tensiones políticas en Cataluña: "han escalado en las últimas semanas y pueden haccerlo aún más antes y después del referéndum". En este sentido, Goldman señala que Caixabank es el banco español más expuesto (un 26%)

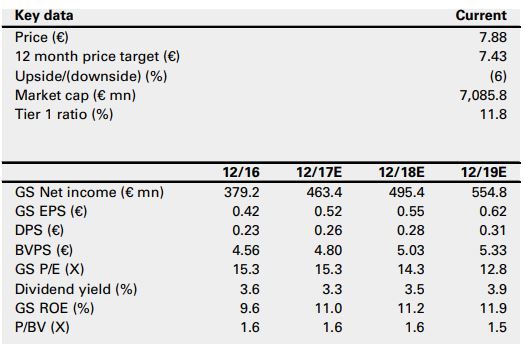

Estas son algunas de las previsiones de Goldman sobre la entidad, incluyendo dividendos (DPS).

2016 2017 2018 2019

Bankinter se comportará mejor durante el referéndum

Quien haya echado un vistazo a Bankinter durante los años en los que la banca española sufría, sabrá de sobra que el no tener exposición al ladrillo y otra serie de activos le ha permitido cotizar con prima respecto al resto de entidades. Pues bien, según Goldman, Bankinter será una vez más la opción defensiva en bancos mientras dure la incertidumbre catalana.

"Seguimos pensando que la prima en valoración del banco limitará la capacidad de las acciones para vivir un re-rating como el del resto de comparables españoles en un entorno de recuperación macro/cíclica en el medio plazo. Sin embargo, en el corto plazo, dado el riesgo a la baja de las expectativas que el mercado tiene sobre los tipos de interés y la potencial volatilidad resultante de las tensiones en Cataluña, Bankinter se beneficiará respecto a sus comparable por su caracter más defensivo.

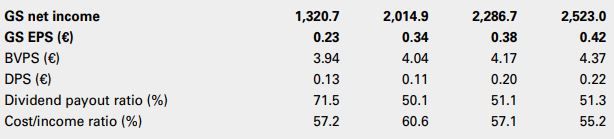

En realidad, salvo por esa oportunidad para el corto plazo, Goldman mantiene al banco con una recomendación neutral. Aquí tenéis algunas estimaciones: