El papel de la OPEP en el marco del petróleo

La OPEP (Organización de Países Exportadores de Petróleo) es una organización fundada en 1960 por una asociación de trece países productores de petróleo con el objetivo principal de regular la producción y los precios del barril de crudo. La OPEP controla aproximadamente el 43% de la producción de petróleo mundial y el 80% de las reservas.

Los trece países que componen la OPEP (Indonesia volvió a entrar el pasado 4 de diciembre) son los siguientes:

Aunque la OPEP está formada por los trece países anteriores, está dominada por las decisiones de Arabia Saudí y sus aliados (países del Golfo) que son los mayores productores de crudo.

Repasemos los costes de extracción de algunos países de la OPEP para hacernos una idea de la situación global:

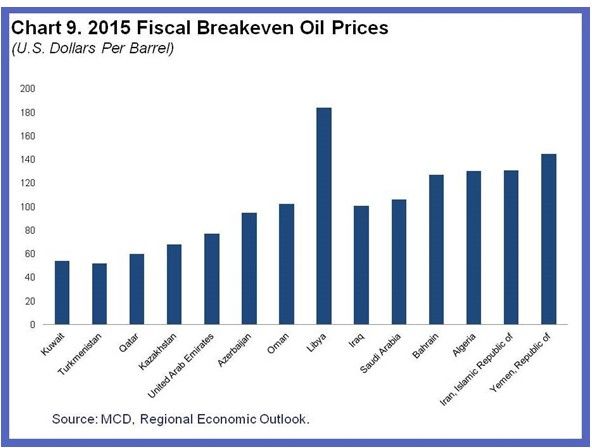

Al productor menos eficiente de la OPEP, Angola, le cuesta 35$ extraer un barril de petróleo (precio de extracción cercano al precio actual de mercado), y el otro país africano de la organización, Nigeria, tiene un coste de extracción algo menor, unos 32$ por barril. A Líbia y Venezuela les cuesta unos 23$ y a Qatar y Dubai unos 10 $ por barril. Mientras que Kuwait tiene un coste medio de extracción de 8,5$ por barril.

Hasta ahora, la OPEP podía controlar el precio del crudo reduciendo capacidad cuando los precios estaban bajos y aumentando cuando estaban muy altos. Parecía, que en la banda 90-100$/bbl los miembros de la coalición estaban cómodos.

Pero la revolución tecnológica permitió a los productores de Shale Oil extraer crudo de forma rentable a esos niveles, lo que invitó a añadir capacidad. A medida que pasaba el tiempo y la curva de aprendizaje entraba en escena, el coste del Shale Oil bajaba, pasando de niveles de 85-90$ a niveles de 50-60$/bbl. Esto hizo que los mecanismos de aumento y reducción de producción por parte de la OPEP ya no tuvieran los efectos de antaño. Por este motivo, a mediados de 2014 decidieron no actuar para así mantener la cuota de mercado que tenían (alrededor del 40%) y expulsar a los nuevos jugadores del sistema. Con este acto, la OPEP (Arabia Saudí), demuestra que está más interesada en mantener su cuota de mercado que en mantener el precio del barril estable.

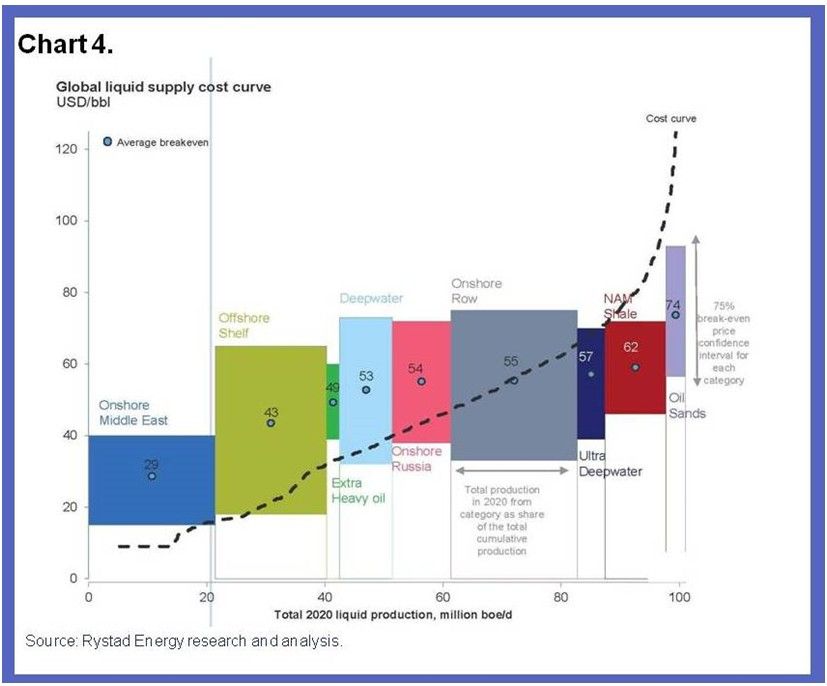

Curva costes Dic 2014

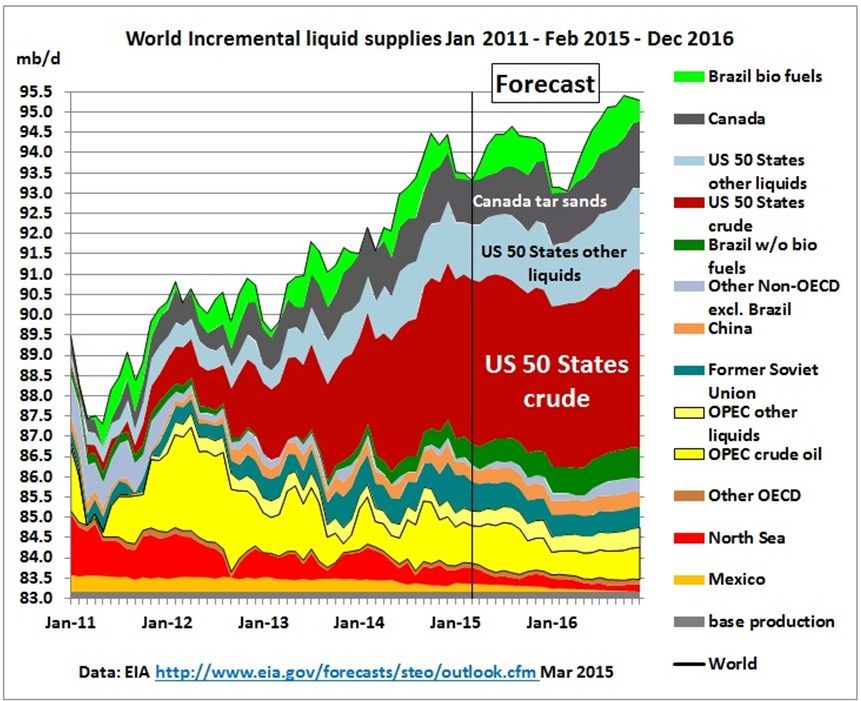

Entrada del Shale Oil

La producción actual de petróleo mundial

Producción crudo feb 2015

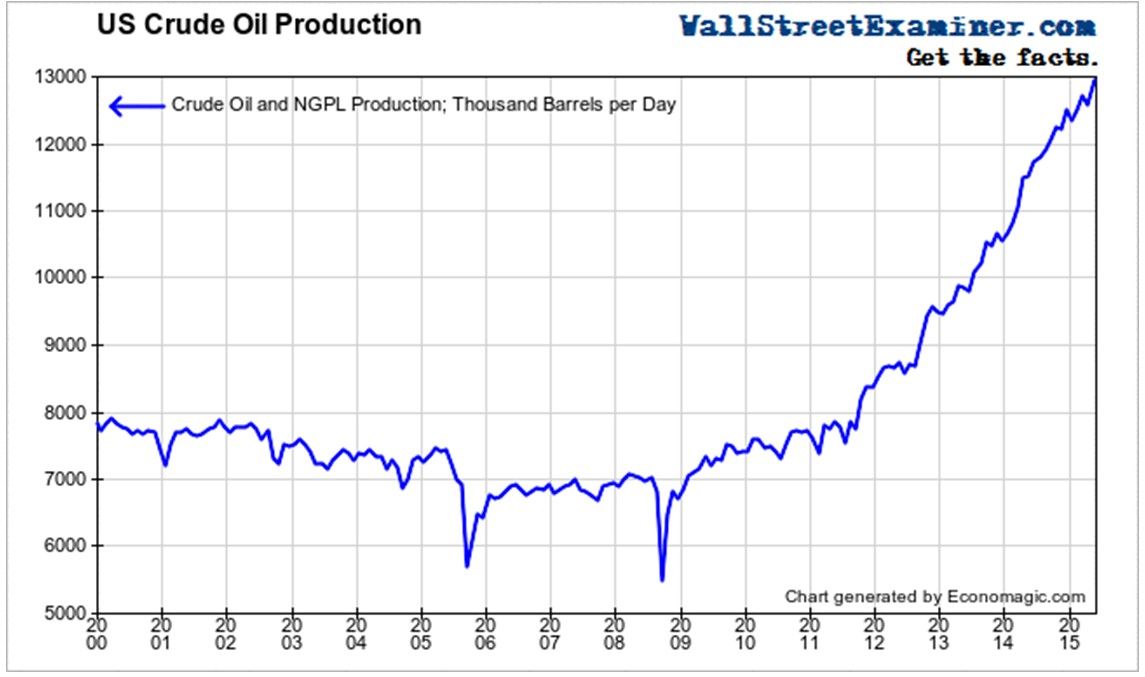

Producción de crudo equivalente en EEUU

Producción de crudo (Crude+ Condensate)

El incremento de producción de petróleo entre 2008 y 2014 se debe principalmente a la incorporación de EEUU y en gran medida a causa del Shale Oil.

La entrada del Shale Oil que proviene de Estados Unidos ha inundado el mercado, llegando a una producción total (extracción tradicional + Shale Oil) de 30 millones de barriles diarios. Actualmente hay un exceso de oferta de crudo en mercado, por lo que los productores se pelean por la cuota de mercado y ninguno de ellos parece dispuesto a reducir su producción para estabilizar los precios.

El ministro de petróleo de Arabia Saudí llegó a decir: “Arabia Saudí no dejará de producir petróleo sea el precio de éste de 40, 30 e incluso 20 dólares por barril”, de éstas palabras se desprendió que Arabia Saudí no rebajaría su producción de ninguna de las maneras. Es importante recalcar que Arabia Saudí es el segundo productor mundial (después de Estados Unidos) y ha estado muchos años vendiendo el petróleo a precios altos comparados con su coste de extracción, por lo que tiene un importante cojín en sus cuentas que le permitirá seguir con la producción aún con precios muy bajos.

¿Qué ha pasado para que el petróleo haya caído tanto?

Dos cosas:

- Aumento oferta (y expectativas de mayor aumento)

- Reducción demanda

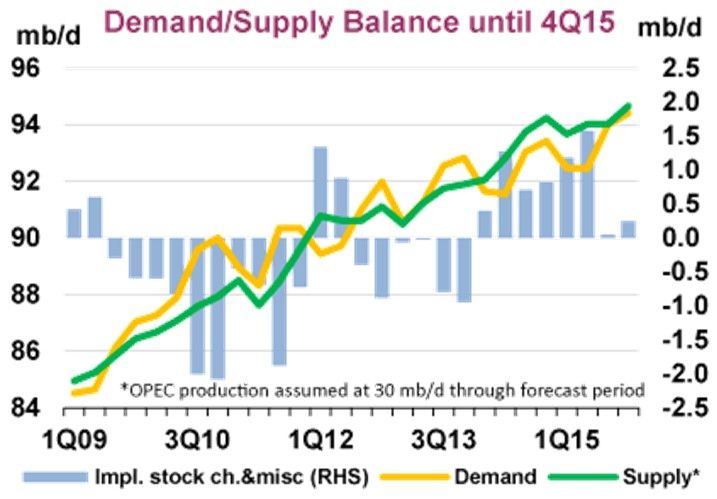

Efecto: exceso de producción y aumento de stocks.

1. Aumento de oferta

Vayamos a especificar un poco más:

- Cambios en los objetivos de la OPEP

- Exceso de oferta

- Subida del dólar

En los últimos días Arabia Saudí parecía dispuesta a adoptar una solución que satisficiese a los productores menos eficientes, y adoptó un discurso más moderado y trató de encontrar aliados para reducir la producción de petróleo para controlar el precio, pero ningún país parece que está dispuesto a recortar la producción, por lo que seguirán bombeando 30 millones de barriles diarios, al menos durante seis meses más. Esta decisión queda lejos de reequilibrar la oferta y la demanda para hacer aumentar los precios, tal y como pretendían los productores menos eficientes del cártel. La producción seguirá su cauce hasta que algún miembro del mercado deje de producir. En definitiva, nadie quiere reducir su cuota de mercado en solitario.

De la reunión celebrada el viernes pasado se extraen varias conclusiones. La más importante es la pérdida de influencia y la fragmentación de la OPEP ya que fueron incapaces de acordar una senda común para reducir la oferta de petróleo. Como muchos vienen diciendo desde hace un tiempo, la OPEP parece destinada a morir. En su seno conviven dos puntos de vista, los países del Golfo, con Arabia Saudí a la cabeza, se niegan a reducir su cuota de mercado por el temor de perder posición enfrente del fracking de Estados Unidos (actual líder global). Por el otro lado, Venezuela y Ecuador, necesitan un recorte de la producción que presione los precios al alza.

2. Reducción de la demanda

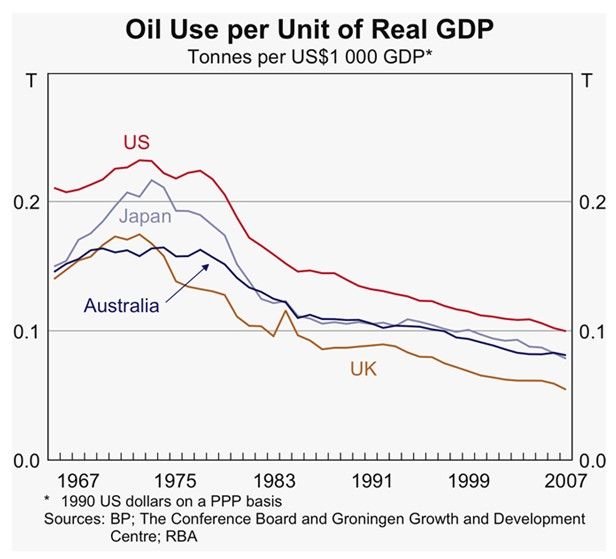

En realidad no ha existido una reducción de la demanda como tal, sino que la eficiencia es cada vez mayor. Cada unidad de PIB necesita menos unidades de petróleo. De continuar así, a pesar del crecimiento mundial, la demanda de petróleo no crecerá a igual ritmo.

¿Por qué no sube el precio del petróleo?

- Frenazo en China y emergentes

- La producción sigue aumentando más que la demanda

- Guerra interna entre productores del Golfo por el mercado asiático

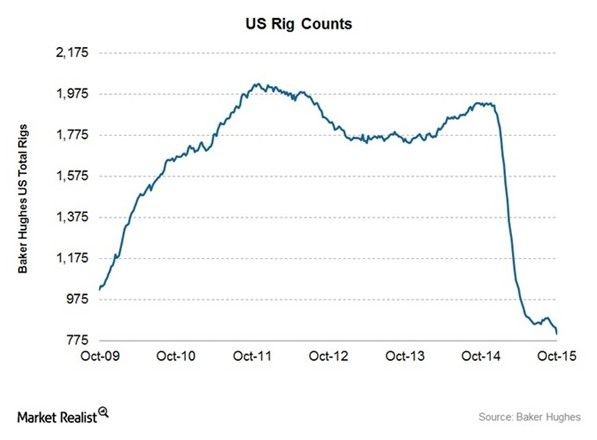

- Fracking más resistente de lo previsto (ahora empieza a ceder)

- Inminente retorno de Irán

- Inventarios globales en record

- Apreciación del dólar

Destacar que el fracking empieza a ceder por la deuda financiera y no por problemas tecnológicos. El fracking requiere de una alta inversión de capital en el momento de perforar un pozo, por lo que tienen que solicitar esa cantidad prestada, y los bancos empiezan a poner problemas para prestar a compañías petroleras con el precio del crudo tan bajo como está actualmente.

La evolución del precio del petróleo a largo plazo está “nublado” por tres factores:

- El débil crecimiento económico por parte de los mercados emergentes. Si se confirma el decrecimiento de los emergentes y se electriza el transporte (recordar que el sector del transporte y logística es el principal consumidor de petróleo) el precio del crudo podría verse altamente reducido.

- Cisnes negros en geopolítica. El precio podría verse afectado ante posibles ataques terroristas por parte de organizaciones provenientes del Medio Oriente.

- El cambio climático. “El fin de la era de los hidrocarburos”. Se está trasladando la inversión desde compañías de combustibles fósiles a compañías de energías renovables.

Cabe tener en cuenta que en la reunión sobre el cambio climático celebrada el pasado fin de semana, el mensaje que dieron es que ”en 2050 las emisiones serán neutrales”, que no es lo mismo que decir que las emisiones serán cero. Neutrales nos viene a decir que se pueden “limpiar” estas emisiones para que el resultado neto sea “neutral”.