Julio, cuando parte de la deuda de El Corte Inglés se convertirá en acciones

Se ha convertido en uno de los asuntos empresariales de la semana: la pugna accionarial desatada en el seno de El Corte Inglés, el tercer mayor grupo español de distribución por detrás de Mercadona e Inditex. La actual dirección que encabeza Dimas Gimeno, sobrino de Isidoro Álvarez, se está viendo cuestionada por sus primas Marta y Cristina Álvarez Güil, las mayores accionistas de la compañía a través de dos sociedades interpuestas.

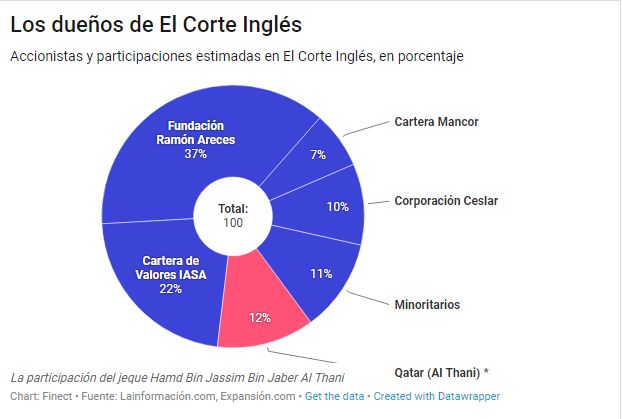

El accionariado de El Corte Inglés está repartido de forma capital entre los sucesores de los fundadores del grupo hace 78 años. El mayor accionista es la Fundación Ramón Areces, que controla el 37% del capital, que a su vez está dirigida de forma proporcional por los miembros del consejo de administración de El Corte Inglés.

¿Quiénes son los dueños de El Corte Inglés?

Por tanto, lo que se dirime en la fundación acaba trasladándose a la cúpula del grupo. La otra gran agrupación de acciones se encuentra en Cartera IASA (22%), cuyo poder está repartido entre la familia de las hermanas Álvarez (dos tercios) y la familia de Dimas Gimeno (un tercio). De ahí se extraen los porcentajes que poseen los primos Marta (7,5%), Cristina (7,5%) y Dimas (3%), cuyas familias custodian las dos sociedades anteriores.

El restante 41% está en manos de, en este orden, Corporación Ceslar, de la familia Areces Galán, que tiene alrededor del 10%; y Cartera Mancor, de la familia Gómez Peña, con otro 7% de las acciones de El Corte Inglés. Sin embargo, todos estos porcentajes se reordenarán de aquí a dos mese debido a una conversión de deuda en acciones. En julio está previsto el aterrizaje del jeque catarí Hamd Bin Jassim Bin Jaber Al Thani (HBJBJT).

El nuevo accionista ahora 'bonista'

El próximo mes de julio vence la deuda convertible en acciones que compró en el verano de 2015 por algo más de 1.000 millones de euros. Según un documento del mayor accionista de El Corte Inglés, el jeque HBJBJT recibirá el 10% en forma de acciones, en su mayoría procedentes de la autocartera de la empresa, además de un máximo del 2,25% del capital como pago de los intereses (unos 225 millones de euros).

La sociedad podrá activar también una ampliación para satisfacer todo lo que supere el 10% de las acciones que tiene en autocartera. Sin embargo, aquellas condiciones estaban ligadas al cumplimiento de una serie de objetivos de negocio que, al parecer, no se han cumplido y obligarán a la Fundación Areces a entregar parte de su 37,3% de El Corte Inglés al inversor catarí. Esta exigencia fue clave para que saliera adelante la inversión. Cuando se ejecute la conversión, los cataríes pasarán a ser los terceros mayores accionistas individuales de la compañía.

Nervios a las puertas del mercado

La crisis accionarial llega en un momento delicado para su negocio y su futuro financiero ya que El Corte Inglés debe refinanciar algo más de 1.200 millones de euros del préstamo puente que firmó en enero y que vence en siete meses salvo prórroga con la banca. Para ello, el grupo está buscando emitir nuevos bonos en el mercado.

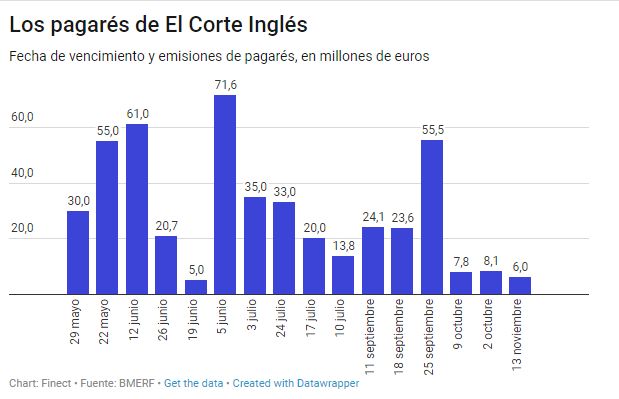

En total, la empresa logró una financiación agregada de 3.650 millones, una deuda que se ha ido aligerando en los último cinco años con las refinanciaciones, la entrada del nuevo inversor, la emisión de pagarés en la bolsa española o bonos en Irlanda.

El grupo de distribución ha dado un paso importante en los últimos años hacia los mercados financieros aunque todavía no ha salido a bolsa. Desde 2015 ha emitido deuda senior a los mercados a través de su filial Hipercor y también en forma de pagarés de la matriz en el mercado español. En total, algo más de mil millones de euros de la deuda del grupo de distribución cotiza en los mercados financieros.

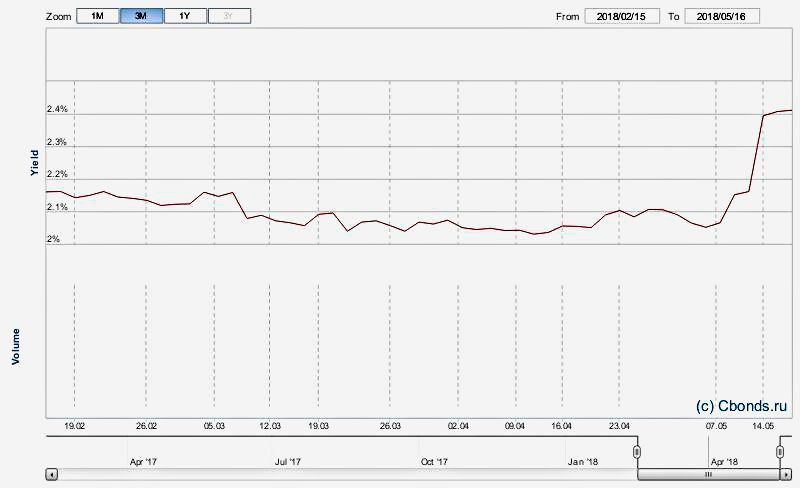

Y los inversores parecen haberse puesto nerviosos con su dinero en El Corte Inglés y la lucha entre los accionistas. La rentabilidad de los bonos a 7 años de Hipercor, la filial de alimentación que se fusionó con la matriz en verano de 2017, se ha ido elevando en las últimas semanas conforme algunos inversores han vendido sus bonos.

Según datos de la plataforma CBonds, la deuda senior del grupo español se ha vuelto un 17% más cara en los últimos diez días tras escalar del 2,05% al 2,4%. Estos bonos, emitidos en 2015, suman un saldo vivo de 600 millones de euros y ofrecen un cupón del 3,8%.