Una alterativa e intuitiva forma de observar al riesgo sistemático y no sistemático de una cartera

Me estreno en este nuevo proyecto FINECT con un pequeño artículo que escribí hace unas semanas en mi blog personal. Es de corte bastante muy básico, así que me imagino que no será de ínterés para muchos. Pero tal vez a los que menos nivel tengan sí les puede servir. En todo casi, aún así espero que guste a todos. Eso si, si encuentran fallos, mejoras o matices, y los quieren compartir en los comentarios, lo agradecería bastante. Así es como se aprende.

En este artículo, quiero compartir lo que en mi opinión es una manera muy novedosa de acercarse a los riesgos de una cartera. Este nuevo enfoque lo aprendí de Oscar Gil Flores a quien tuve la suerte de tener de profesor en el IEB (Instituto de Estudios Bursátiles). Oscar, aparte de profesor en dicha entidad, es también matemático, Executive Director, Technology Design & Strategy, y Gobal Risk Manager en el BBVA, además de un estupendo divulgador.

La intención no es otra que la de presentar al riesgo de una cartera como la suma de dos vectores: uno que corresponderá al riesgo sistemático y el otro al no sistemático. Esta descomposición nos ayudará, primero, a analizar estos riesgos de una manera visual (con la consecuente ventaja de comprensión que tiene); segundo, a calcularlos de una forma muy sencilla; y tercero a conocer con exactitud cuál es el alpha que genera un gestor y cual el riesgo adicional en el que incurre para alcanzarlo. A esto último lo llamaremos (a modo de guiño) “ ratio de Gil”, que esencialmente es una adaptación de la “ ratio de información” pero que en mi opinión es mucho más intuitiva y sencilla que ésta.

Esto será el foco del artículo, pero antes me gustaría plantear algunos conceptos básicos pensando en los que tienen menos conocimientos. Así que, vamos allá.

Rentabilidad y volatilidad

Cuando analizamos una cartera hay dos parámetros esenciales que siempre debemos analizar: la rentabilidad y la volatilidad. Hasta aquí todo correcto.

La rentabilidad es lo que ganamos (o perdemos) en términos porcentuales, y la volatilidad es el riesgo en el que incurrimos para obtener esa ganancia (o pérdida). Pero ojo, empecemos por aceptar que son muchos los inversores que cuestionan la utilidad de la volatilidad como proxi de riesgo. Y esto es correcto, al menos desde mi punto de vista. Pero ese es un debate en el que ahora mismo no me interesa entrar. Aún así, el dato de la volatilidad creo que sigue siendo un dato interesante a observar. Obviamente no será el único, ni el más importante de todos, pero sí que es un dato que nos aporta información relevante sobre cómo se comportaron los rendimientos de la cartera en un periodo determinado.

La volatilidad es lo “nervioso” que son los rendimientos de una cartera o activo. O mejor dicho, “ lo que se dispersan las rentabilidades respecto de su media”. Lo que en matemáticas llamamos “ DESVIACIÓN TÍPICA”. Para que se entienda: imaginemos que yo, el año pasado gané un 5% de rentabilidad con una volatilidad del 7%. Esto querrá decir que en ese año, habré tenido periodos de hasta un -2% de pérdidas y de hasta un +12% de ganancias, pero siempre “de media”, no lo olvidemos, porque en ese periodo pude tener “colas” de ganancias o pérdidas incluso mayores.

Este, a priori, es un dato interesante porque si en vez de ganar un 5% de rentabilidad con ese 7% de volatilidad, lo hubiese ganado asumiendo un 25% de volatilidad, querrá decir que, aunque al final gané lo mismo tuve muchos más vaivenes durante ese año. En principio siempre es mejor ganar con el menor cantidad de sustos posibles. Esos vaivenes, en términos de matemáticas financieras, es lo que se conoce como “ RIESGO”. Aunque insisto, con todos los matices y los “peros” que le queramos poner.

Por lo tanto, tenemos dos parámetros básicos que calcular cuando analizamos una cartera: l a rentabilidad y la volatilidad (o riesgo).

La rentabilidad de la cartera es lo más fácil de calcular: simplemente hay que hacer la suma ponderada de las rentabilidades de cada activo, y ya está. Sin embargo, lo de la volatilidad ya es un poco más complicado de hacer.

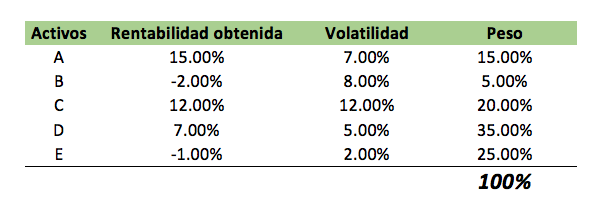

A modo de ejemplo, calculemos la rentabilidad y la

volatilidad de la siguiente cartera compuesta por cinco

activos de los cuales tenemos su rentabilidad, volatilidad y

peso dentro de la cartera:

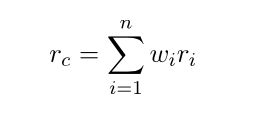

El cálculo de la rentabilidad, como acabamos de decir, es muy fácil, tan sólo hay que resolver la siguiente fórmula:

En nuestro ejemplo sería:

En Excel podemos utilizar la fórmula +SUMAPRODUCTO o utilizar Matrices con la fórmula +MMULT(TRANSPONER(RangoPeso);RangoRentabilidades).

Ahora, si queremos calcular la volatilidad tenemos un problema, porque no lo podemos hacer de la misma manera que la rentabilidad, es decir, el siguiente cálculo es incorrecto:

No se hace así.

El problema es que la volatilidad no solo dependerá de las volatilidades individuales de cada activo y de su peso dentro de la cartera, sino que también dependerá de la interrelación que tengan los activos entre sí. Es decir, de la correlación entre unos y otros. Por lo tanto, al ejemplo le falta el dato de las correlaciones entre los distintos activos. Sin esos datos no podemos hacer nada.

Entonces, ¿cual es la fórmula para calcular la volatilidad?

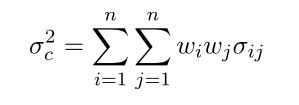

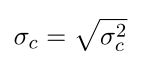

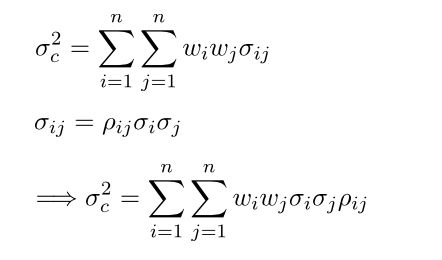

Como antes dijimos la volatilidad es la desviación típica (σ), y la desviación típica es la raíz cuadrada de la varianza, y la varianza se calcula con la siguiente fórmula:

Cuando tenemos calculada la varianza, solo tenemos que hacer la raíz y ya tenemos calculada la volatilidad.

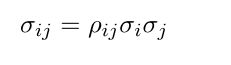

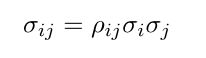

Si nos fijamos, en la ecuación de la varianza tenemos la “w”, que es el peso de cada activo dentro de la cartera, y Sigma(ij) que es la covarianza entre cada par de activos. Y no aparece la correlación entre los activos!, pero no desesperen, que la covarianza es igual a:

Siendo Rho{ij} la correlación entre cada par de activos.

Esta fórmula, que asusta a simple vista, es muy fácil de entender

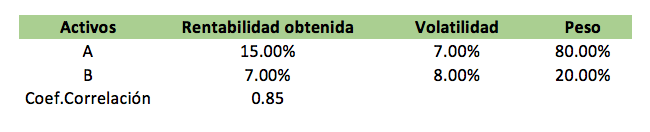

cuando lo vemos con dos activos. Imaginemos una cartera compuesta por

los activos A y B con sus datos correspondientes de rentabilidad,

riesgo (volatilidad), peso dentro de la cartera y una correlación

entre ambos de 0,85. El coeficiente de correlación, cuanto más próximo

a uno, más interrelacionados estarán ambos activos. Cuanto más próximo

a menos uno, más opuestos serán los movimientos. Y cuanto más próximo

a cero, más independientes serán el uno del otro. Es decir, la

correlación oscilará en el rango [+1,-1].

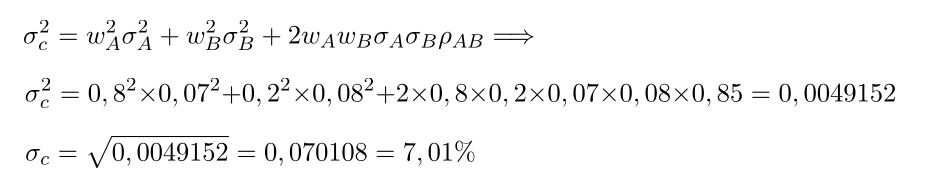

La rentabilidad ya vimos que era muy fácil calcular:

Y para la volatilidad calcularemos primero la varianza y luego le haremos la raíz cuadrada:

Con los datos que tenemos:

Como se puede ver, la volatilidad de la cartera no es la suma ponderada de las volatilidades individuales, que nos hubiese dado 7,20%, sino que es algo más complejo que dependerá también de la correlación entre ambos activos.

Es cierto que una cartera compuesta por dos activos sólo se ve en los ejemplos. La realidad es que las carteras están compuestas de muchos más activos. En estos casos, la fórmula se complica un poco si hacemos los cálculos a mano, pero no se preocupe porque con Excel todo sale en un segundo y es mucho más mecánico de lo que parece. En la práctica las correlaciones se calculan de forma muy sencilla utilizando el histórico de cotizaciones de los distintos activos que componen la cartera. Y los históricos los podemos obtener en muchos sitios de Intenet como Google Finance o Yahoo Finanzas, además de en programas de finanzas profesionales. Y con Excel calculamos con un par de clicks, primero, las rentabilidades diarias y luego, sobre ellas, sus correlaciones (o sus varianzas, que será mejor para hacer los cálculos con Excel). Luego, una vez tenemos calculada la varianza, le hacemos la raíz cuadrada y ya tenemos la volatilidad.

Volvamos al primer ejemplo, al de la cartera con cinco activos. En un

principio, con los datos que facilité no podíamos calcular la

volatilidad de la cartera ya que no teníamos la correlación entre los

diferentes activos. Pero imaginemos que los hemos calculado, y

tenemos:

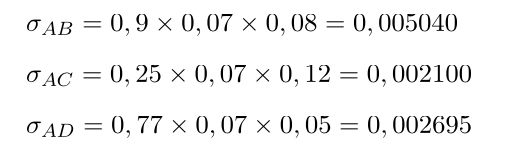

Con estos datos, ahora sí que podemos calcularlo. Lo primero será calcular las covarianzas con la fórmula que dimos anteriormente:

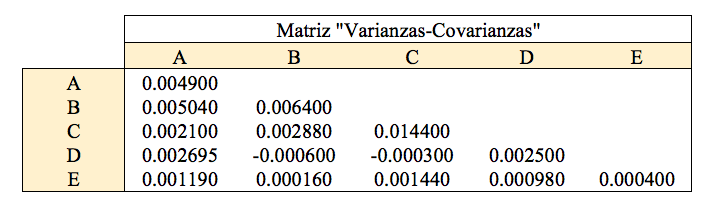

Y construimos lo se conoce como matriz “ Varianzas-Covarianzas”, que será la que utilicemos en Excel para calcular la varianza y luego, con la raíz de ésta, la volatilidad de la cartera.

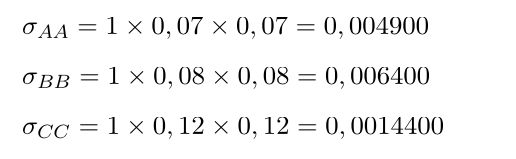

Y también calculamos la covarianza de A con A, de B con B, de C con C, de D con D y de E con E. Pero esto es fácil porque el coeficiente de correlación de un activo consigo mismo siempre es uno, por lo tanto, tenemos que:

Etc...

La matriz al final queda así:

Esta matriz es la que obtenemos automáticamente con Excel si tenemos las cotizaciones históricas de los activos. Lo primero será calcular las rentabilidades diarias con esas cotizaciones Y luego, utilizar la función “ Análisis de Datos” > “Covarianza” sobre esas rentabilidades y obtener así la matriz.

Una vez tenemos la Matriz “Varianzas-Covarianzas” la multiplicaremos por el peso de cada activo, con la fórmula:

=MMULT(MMULT(TRANSPONER(D2:D6);G3:K7);D2:D6).

Así obtenemos la varianza. Ahora calculamos su raíz

cuadrada y obtenemos la volatilidad:

Así obtenemos la varianza. Ahora calculamos su raíz

cuadrada y obtenemos la volatilidad:

Fácil, ¿no? Bueno, recapitulemos porque ya sabemos varias cosas pero conviene concretar:

1. La rentabilidad y la volatilidad son dos variables útiles para medir el desempeño de una cartera.

2. La rentabilidad es fácil de calcular: sólo hay que hacer la suma de las rentabilidades de cada activo que compone la cartera, ponderada por su peso. Pero para calcular la volatilidad necesitamos conocer, aparte de la volatilidad de cada activo y su peso en la cartera, el coeficiente de correlación de cada par de activos, o mejor, sus covarianzas, ya que Excel nos permite obtener la matriz de “varianzas-covarianzas” de un tirón si tenemos el histórico de cotizaciones de los activos.

Riesgo sistemático y no sistemático.

Pero vayamos un paso más allá porque saber la rentabilidad y la volatilidad de una cartera está muy bien, pero hay más información que podemos extraer si “rascamos” un poco más.

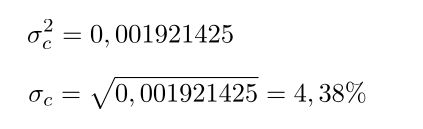

Lo primero será entender que ese ese 4,38% es el “riesgo total” de la cartera, pero realmente ese riesgo lo podemos descomponer en otros dos riesgos: por una parte, el riesgo de los propios activos que componen la cartera; y por otra el riesgo del mercado donde cotizan dichos activos. Al primero lo llamaremos “ riesgo no sistemático” y al segundo lo llamaremos “ riesgo sistemático”. Es decir:

El riesgo “No sistemático” será aquel riesgo intrínseco a las propias compañías que componen la cartera, es decir, el resultante de lo bien o mal que lo hagan dichas empresas. Y el “sistemático” será ese riesgo ligado al desempeño del mercado en general. Este último riesgo es importante porque toda compañía que cotice en un mercado financiero se verá afectado en mayor o menor medida por las fluctuaciones del propio mercado. Esto explica, por ejemplo, que acontecimientos tipo “Brexit” afecten a todas las compañías cotizadas, al menos temporalmente, independientemente de que esas empresas realmente tengan vinculación con ese acontecimiento.

Lo mismo podríamos decir de la rentabilidad calculada. Ese 6,75% es la rentabilidad total de la cartera, pero ésta también la podríamos descomponer en una componente “sistemática”, y otra “no sistemática”:

La pregunta ahora entonces sería ¿ Y qué parte de ese 4,38% es riesgo sistemático y qué parte es riesgo “no sistemático”? ¿Y qué parte de ese 6,75% de rentabilidad es sistemática y cuál es la no sistemática?

Estas preguntas no son para nada baladíes.

Imaginemos que analizamos una cartera de acciones españolas que ha ganado un 5% con una volatilidad del 10% y sabemos que el Ibex35, en ese mismo periodo se ha revalorizado un 3%. A priori, parece que el gestor de la cartera hizo un buen trabajo ya que ganó un 2% más que el índice. Pero ahora imaginemos que sabemos que de ese 10% de riesgo que asumió para ganar el 5%, un 3% corresponde a “riesgo sistemático” y un 7% a “no sistemático”. Lo que tenemos delante es un gestor que incurrió en un riesgo adicional de un 7% para sacarle apenas un par de puntos más al índice. ¿Hizo entonces el gestor un buen trabajo? Pensemos que si ese gestor hubiese optado por hacer una gestión pasiva invirtiendo sólo en el índice, habría ganado un 3% asumiendo una cómoda volatilidad del 3%. En cambio, prefirió jugársela y asumir una volatilidad extra del 7% que le reportó un 2% de rentabilidad adicional. ¿Mereció la pena? Bueno, eso es algo que habría que valorar en cada caso y después de analizar otras variables, pero qué duda cabe que descomponiendo la rentabilidad y la volatilidad de una gestión en su parte sistemática y no sistemática obtenemos una información adicional sobre el desempeño de una cartera que nos puede ser de interés.

Beta y Alpha de una cartera

En seguida vamos a ver cómo podemos calcular qué parte de rentabilidad y que parte de riesgo corresponde a la parte sistemática y cual a la parte no sistemática. De eso trata realmente este artículo. Pero antes, para entenderlo bien, tenemos que ver algunos conceptos adicionales.

Empecemos por el concepto de beta:

La beta nos ayuda a saber en qué medida un activo (o una cartera) se puede ver afectado por las “turbulencias” del mercado, o, dicho de otra forma, en qué medida se verá afectado por el componente sistemático. Esto es importante porque si una cartera (o activo) es poco sensible al mercado, en principio, los movimientos del propio mercado apenas le afectarán (apenas se habría enterado del Brexit). Pero por el contrario, si es muy sensible, cualquier cambio mínimo del mercado le afectará sustancialmente, con el inconveniente que ello tiene. Podríamos decir entonces que, cuanta más beta, mayor será la exposición al mercado que está asumiendo el gestor de la cartera.

Si una cartera tiene una beta=1, querrá decir que, si el índice de referencia sube un 1%, nuestra cartera subirá lo mismo, un 1%. Si la beta es mayor que uno (por ejemplo 1,2), querrá decir que, si el mercado sube un 1%, nuestra cartera subirá un 1,20%. Y si la beta es menor que 1 (por ejemplo 0,80), si el índice sube un 1%, nuestra cartera subirá un 0,80%. Se suele decir, por lo tanto, que títulos o carteras con betas mayores que uno son agresivas; iguales que uno moderadas, y menores que uno, conservadoras.

De hecho, una forma de representar la rentabilidad de la cartera es con la siguiente fórmula:

Siendo "RLR" la Rentabilidad Libre de Riesgo (Bono a 3 años o a 10 años, normalmente) y siendo Alpha el exceso de rentabilidad del gestor. Esta fórmula es lo que se conoce como " MODELO CAMP" (Capital Asset Pricing Model), introducida en la década de los sesenta por William Sharpe, John Lintner y Jan Mossin.

Si observamos, la fórmula corresponde a la ecuación contínua de una recta, donde "beta" es la pendiente de dicha recta y "alpha" es el término independiente. Vemos por lo tanto, que la rentabilidad de una cartera estará determinada por la beta y por el Alpha, pero la beta sólo afectará al diferencial entre el Rendimiento del índice de referencia (el Mercado) y la rentabilidad Libre de Riesgo. En cambio, el Alpha es un elemento complemente independiente que se generará en función de la habilidad del gestor. Por esto se dice que un gestor lo que querrá normalmente será tener mucha rentabilidad gracias a la alpha y no tanto a la beta. Eso es lo que lo hará ser realmente un buen gestor.

Si despejamos Alpha, tenemos lo que se conoce como " alpha de Jensen":

Si el gestor del fondo está consiguiendo una prima positiva de rentabilidad sobre la que le corresponde por el riesgo sistemático asumido, el término $\alpha$” erá mayor que cero; por el contrario, si el gestor obtiene una rentabiidad inferior a la que le correspondería por el riesgo sistemático asumido, el término Alpha será inferior a cero. A efectos de realizar comparaciones, cuanto mayor es el Alfa del fondo, mejor ha sido su gestión. Tenemos que partir también de la base que obtener la misma rentabilidad que el mercado es tan fácil como invertir de forma pasiva en un índice a través de Fondos Indexados o ETFs. De hecho, hay una amplia corriente de opinión que dice que, generar alpha es tan complicado que no merece la pena ni siquiera el esfuerzo, y que un inversor inteligente debería invertir de forma pasiva y no complicarse la vida.

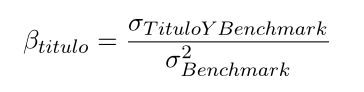

Calcular la beta de un activo, en la práctica, también es un ejercicio bastante sencillo. Lo único que tenemos que hacer es, de nuevo, trabajar con el histórico de las cotizaciones: con el histórico de cotizaciones del activo en cuestión (o con los rendimientos de nuestra propia cartera), y con el del índice de referencia o Benchmark. Calculamos sus rentabilidades diarias, y sobre estas hallaremos dos variables: la covariancia entre el título y el Benchmarck (con la función +COVARP(RangoTítulo;RangoBenchMark) y la varíanza del Benchmark (con la función +VARP), Y luego aplicaremos la siguiente formula:

Así es como obtenemos la beta de un título.

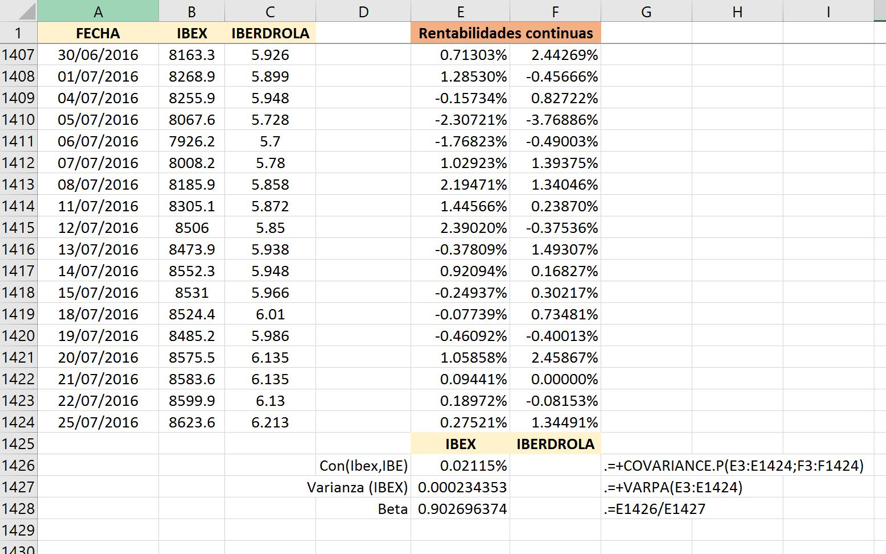

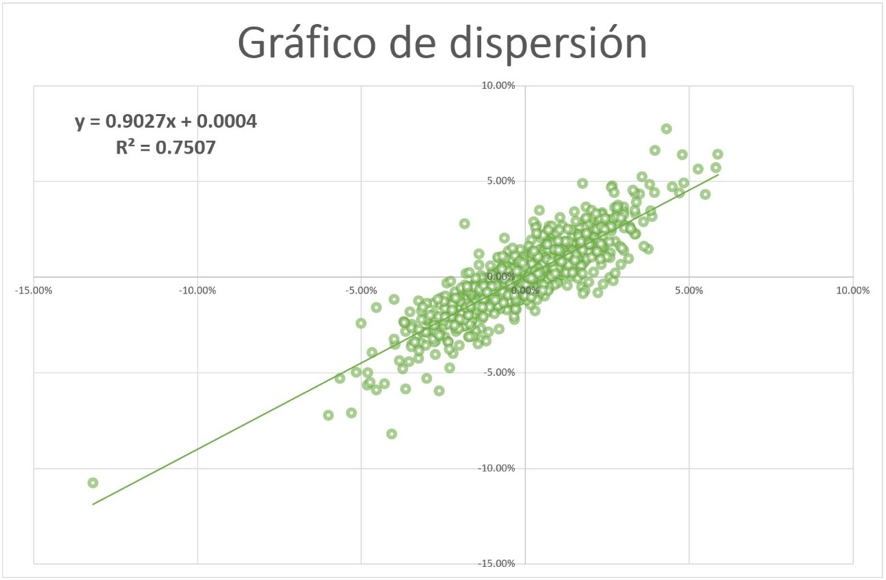

En la siguiente imagen se puede ver un pantallazo de los cálculos que que hice para calcular la beta de Iberdrola desde enero del 2011. Lo hice sobre las rentabilidades continuas en un histórico de cinco años.

Una vez hechos los cálculos, vemos que Iberdrola tiene una beta de 0,9. Es decir, si el Ibex sube un 1% Iberdrola lo hará en tan solo en un 0,9. Es un título de riesgo "moderado".

De hecho, esta relación entre el Ibex e Iberdrola lo podemos representar en un gráfico de dispersión:

Podemos observar como la pendiente es precisamente la beta calculada.

¿Y si aún no tenemos histórico de nuestra cartera y solo podemos calcular las betas de los títulos individuales, ¿cómo podríamos calculamos la beta de la cartera?. Pues muy fácil, hacemos la suma ponderada de todas las betas individuales, y ya está. Por ejemplo, imaginemos que arrancamos una cartera con tres activos: BBVA, Telefónica e Inditex. BBVA pesa un 40% en el total de la cartera, Telefónica un 35% e Inditex un 25%. Hacemos nuestros cálculos en Excel para hallar la beta de cada uno de ellos y llegamos a la conclusión de que la beta de BBVA es 1,1, la de telefónica es 1, y la de Inditex es 1,3. La beta de la cartera será, por lo tanto:

No es tan difícil, ¿no?. Bueno, recapitulemos de nuevo para afrontar la última parte de este artículo:

- Dijimos que había dos variables muy importantes para analizar la gestión de una cartera: la rentabilidad y la volatilidad.

- Las rentabilidades se suman linealmente, pero los riesgos no. La rentabilidad de la cartera se calcula como la suma ponderada de las rentabilidades de los activos que la componen. Sin embargo, la volatilidad dependerá también de la correlación que tengan los activos entre sí.

- El riesgo total de la cartera se puede descomponer en dos riesgos distintos: riesgo no sistemático y riesgo sistemático.

- La sensibilidad de una cartera al riesgo sistemático es la beta. Betas mayores de 1 se consideran títulos o carteras agresivas. Betas iguales a uno, serán carteras que fluctúen en magnitudes idénticas al índice. Y Betas menores a uno serán carteras moderadas o menos “riesgosas”.

- Un gestor normalmente querrá generar rentabilidad a base de alpha, y no tanto de beta.

Representación gráfica de la descomposición de los riesgos sistemático y no sistemático.

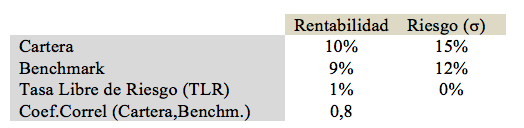

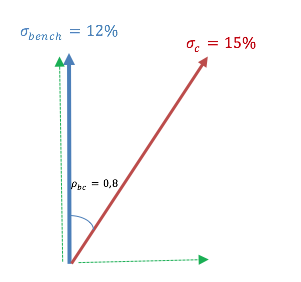

Una vez que tenemos claro todo lo anterior, entramos en el objetivo del artículo: representar el riesgo sistemático y no sistemático de una cartera de una forma alternativa, y desde mi punto de vista, muy intuitiva. Tal y como dije en la introducción, esto es lo que aprendí de Oscar Gil Flores y básicamente consiste en tratar los riesgos de una cartera como si fuesen la suma de vectores. Imaginemos que tenemos los siguientes datos de rentabilidad y riesgo de una cartera frente a su Benchmark:

Con un primer vistazo podemos concluir que el gestor de esta cartera no hizo un mal trabajo ya que le sacó un punto adicional al Benchmark. Pero también tendríamos que decir que si la TLR (Tasa Libre de Riesgo) es igual al 1%, la verdadera rentabilidad de la cartera y del Benchmark con esas volatilidades asumidas, no es del 10% y del 9% respectivamente, sino que debería ser un 1% menor, ya que la TLR aporta un1% de rentabilidad sin asumir ningún tipo de riesgo. Por lo tanto, la rentabilidad de la cartera habrá sido de un 9%, con una volatilidad del 15%, y la del Benchmark de un 8%, asumiendo una volatilidad del 12%.

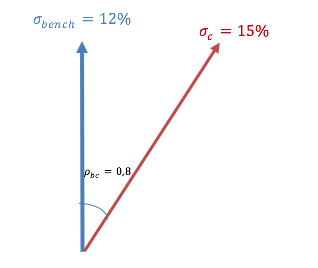

Vamos a representar ahora los riesgos de la cartera y del BenchMark como dos vectores. El azul corresponde al BenchMark y el rojo a la cartera:

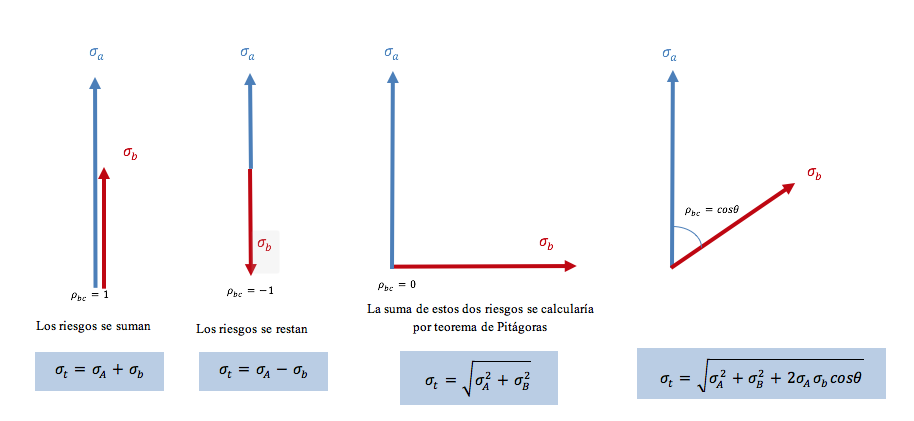

Como se puede ver, el coeficiente de correlación es el ángulo que separa los dos vectores. Si la correlación hubiese sido igual a uno, los dos vectores hubiesen estado completamente alineados. En ese caso sus riesgos si podrían sumarse linealmente. Si hubiésemos tenido una correlación de igual a menos uno, tendríamos dos vectores completamente opuestos, y sus riesgos se restarían. Si la correlación es igual a cero, lo que tenemos son dos vectores que nada tienen que ver el uno con el otro: uno va para un lado y el otro para el otro y para calcular la suma tendríamos que utilizar el teorema de Pitágoras, que nos decía que el cuadrado de la hipotenusa es igual a la suma de los cuadrados de los catetos. Y si los dos forman un ángulo (el ángulo es el coeficiente de correlación) utilizaremos la fórmula de la desviación típica.

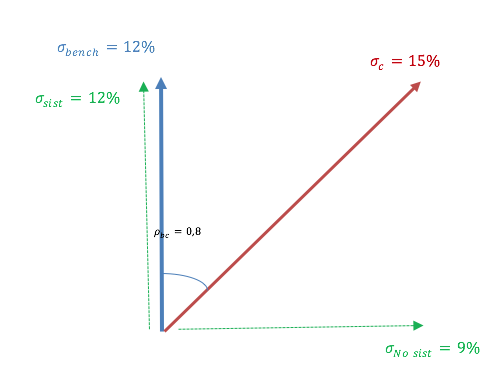

Habíamos dicho que el riesgo de una cartera lo podíamos descomponer en un riesgo sistemático y en otro no sistemático. Pues bien, gráficamente, esta descomposición la podemos representar con un vector que esté alineado con el riesgo del Benchmark (que corresponderá a la parte de riesgo sistemático) y otro perpendicular, completamente independiente, que corresponderá a la parte de riesgo “no sistemático”. Esta descomposición la dibujamos con dos vectores en color verde: el vertical (el alineado con el Benchmark será la parte sistemática) y el horizontal (que será la parte no sistemática):

Ahora la tarea es calcular las magnitudes de cada uno. ¿Cómo podríamos, por lo tanto, saber la altura del vector perpendicular (la parte sistemática)? Pues muy fácil, será igual a la correlación (0,8) por el 15%. Es decir, 12%. Es como si “proyectasemos” el 15% hacia la parte sistemática.

¿Y cómo podemos calcular la parte no sistemática? Pues muy fácil también: por el teorema de Pitágoras, siendo el 15% la hipotenusa y el 12% uno de los catetos.

¿Qué es lo importante de lo que hemos hecho? Pues que hemos podido descomponer el riesgo de la cartera en dos tipos de riesgos: uno alineado con el riesgo del mercado y otro completamente independiente.

Ahora la pregunta es, de la rentabilidad del 9% que consiguió el gestor (10% - 1% de la TLR), ¿qué porcentaje viene de la flecha verde vertical y qué porcentaje viene de la flecha horizontal? O dicho más fino: ¿qué porcentaje de rentabilidad es atribuible al riesgo sistemático y qué porcentaje es atribuible al riesgo no sistemático? Este es el verdadero meollo de la cuestión, porque no se trata tanto de decir que el gestor ha sido capaz de sacar un 9%, sino cuanta rentabilidad ha sido capaz de sacar el gestor de la flecha verde horizontal, es decir, del riesgo no sistemático. Es decir, cuánta Alpha ha sacado el gestor.

Sabemos que el Benchmark tuvo un 8% de rentabilidad y la cartera un 9%. Es ahora la rentabilidad del 9% la que tengo que descomponer en su parte sistemática y no sistemática.

Para calcular la parte sistemática (flecha verde vertical) tenemos que entender que la proporción que esta flecha verde tenga con la flecha azul es la beta. En este caso, como la magnitud es exactamente la misma (12%) la beta es 1. Si la flecha verde hubiese sido la mitad (6%) la beta hubiese sido 0,5. Y si la verde hubiese sido mayor, por ejemplo un 16%, la beta hubiese sido de 1.33. Es hacer una regla de tres. Por lo tanto sabemos que si con un 12% de volatilidad se obtuvo un 8%, en este caso donde la beta es igual a uno, calculamos que la rentabilidad sistemática también es de un 8% (8% x beta).

Y para calcular la parte no sistemática, como las rentabilidades si son lineales, sólo tenemos que despejar:

En conclusión: el gestor obtuvo un 1% de alpha

asumiendo un 9% de volatilidad. ¿Fue entonces una buena gestión? Pues

de nuevo depende, de todas formas existen varios ratios que

precisamente tratan de enfrente la rentabilidad con el riesgo para ver

si esa ecuación es más o menos grande.

En conclusión: el gestor obtuvo un 1% de alpha

asumiendo un 9% de volatilidad. ¿Fue entonces una buena gestión? Pues

de nuevo depende, de todas formas existen varios ratios que

precisamente tratan de enfrente la rentabilidad con el riesgo para ver

si esa ecuación es más o menos grande.

La ratio más burda, pero que también se hace para tener una primera idea, es la que podemos llamar " ratio de brocha gorda”, que consiste en dividir la rentabilidad total del gestor entre el riesgo total asumido por este:

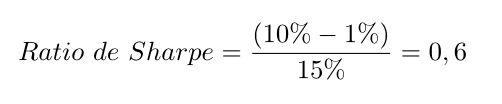

Otra alternativa es utilizar la " ratio de Sharpe", que básicamente consiste en lo mismo: enfrentar la rentabilidad obtenida entre el riesgo asumido, pero en este caso detrayendo la rentabilidad libre de riesgo, tal y como hicimos en el ejercicio.

Otra es calcular la " ratio de Traynor", propuesto por Jack Treynor, que lo que hace es enfrentar esa rentabilidad una vez detraída la tasa libre de riesgo, a la beta de la cartera. Es una manera de ver, cuánto de rentabilidad eres capaz de sacar en función de la sensibilidad al mercado que asumes. En nuestro ejemplo la beta era de 1.

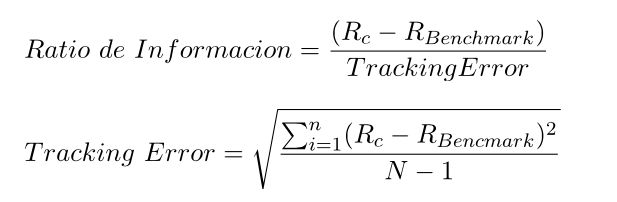

Estas ratios anteriores están muy bien, pero si lo pensamos no hacen distinción entre la rentabilidad sistemática y no sistemática. Hacen los cálculos sobre la rentabilidad total, bien a lo bestia, o bien detrayendo la tasa libre de riesgo. Si queremos afinar un poco más en este sentido tenemos entonces que acudir a lo que se conoce como " Ratio de Información”. La “ratio de información” calcula la rentabilidad extra que consigue el gestor y lo divide por el “ tracking error”. La rentabilidad extra la calcula restándole a la rentabilidad de la cartera, la rentabilidad de mercado. Y el “tracking error” lo que muestra es la volatilidad de las diferencias de rentabilidad entre la cartera y el Benchmark. Es decir, si la volatilidad lo que mide es “lo nervioso” que es un activo respecto de su rentabilidad media, el “tracking error” lo que medirá es “lo nervioso” que son las rentabilidades de la cartera respecto de las rentabilidades del Benchmark. Esta variable, en gestiones totalmente pasivas que lo único que hacen es replicar a un índice, tenderán a ser prácticamente cero. Sin embargo, aquellos tipos de gestión más activos, tendrán, lógicamente, “tracking errors” mucho más amplios. Las formulas son:

En nuestro ejemplo no tenemos calculado el Tracking Error, pero imaginemos que es de 2. En este caso:

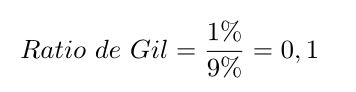

Pero ¿y por qué no dividir directamente la rentabilidad no sistemática entre la volatilidad no sistemática?. Con la descomposición que antes hicimos podemos saber con precisión cuanto es cada uno. Si hacemos esa fracción tenemos esencialmente lo mismo que con la Ratio de información, pero tal vez sea más sencillo de calcular y mucho más directo. Es hacer una ratio alternativa a la que le podemos llamar "Ratio de Gil", en honor a Oscar Gil. En este caso tendríamos que:

Pues bien, hasta aquí el post. Fue un poco largo, lo reconozco, pero quería repasar lo esencial de la rentabilidad y de la volatilidad, antes de meterme en el meollo, que era cómo descomponer en vectores la parte sistemática y no sistemática de una cartera, tanto su volatilidad como su rentabilidad. Creo sinceramente que ésta es una manera muy sencilla e intuitiva de entender los conceptos y de poder calcular el alpha que obtiene un gestor y su riesgo asociado. No obstante éste no deja de ser un ejercicio de análisis meramente teórico. La realidad es que, para valorar nuestra gestión (o la gestión de un tercero), se deben poner encima de la mesa muchos más elementos. En todo caso, creo que este puede ser un buen punto de partida.

Espero que les haya gustado.

Nos vemos en Chicago!