¿Por qué compramos Robertet?

Como cada mes, en Solventis EOS SICAV escribimos sobre una inversión que tenemos en cartera. Este mes hemos hablado de Robertet

Valor en Cartera: Robertet, SA

Precio: 271 € (31 mayo 2016) Precio medio adquisición: 232€

Capitalización: 619 millones € // Deuda Neta ajustada: 2 millones € // PER ajustado (2016e): 16x

“Para andar 10.000 km hay que empezar por el primer paso”. Este proverbio chino es cien por cien aplicable a Robertet, la empresa francesa de elaboración de sabores y fragancias para compañías de gran consumo. La familia Maubert, dueña del 46,6%, inició el camino en 1888, con una planta de flores en la región francesa de Provenza. Sin prisa pero sin pausa, la empresa aprovechó el auge de París como la capital del perfume para proveer de aromas a prestigiosas perfumerías como Chanel o Jean Patou. Con paso firme, hacia 1950 la empresa diversificó hacia otros países (Estados Unidos, Alemania, Brasil) y hacia otros sectores (aromas para alimentos), al mismo tiempo reforzó la unidad de negocio con la que había nacido: materias primas. Esta singladura la ha llevado a lo que es hoy día:

-- Empresa internacional presente en Europa (40% ventas), Estados

Unidos (30%), Asia (16%), Latinoamérica (8%) y Medio Oriente (6%).

-- Gestionada por la quinta generación de la familia Maubert.

-- Con tres áreas de negocio muy bien diferenciadas:

a) Aromas (37% de las ventas)

b) Fragancias (36%)

c) Materia Prima (26%)

-- En 2015 cierra con un flujo de caja neto del 7% de la capitalización, sin deuda y con un PER (2015) de 14x (comparado con los 24-25x del sector).

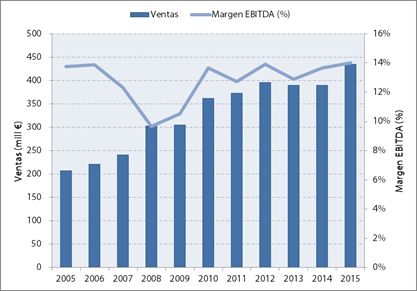

Si miramos hacia atrás, el camino recorrido estos últimos diez años ha dado como resultado un incremento de ventas de 200 a 430 millones de euros, una generación de caja de más de 230 millones, todo ello manteniendo un margen Ebitda del 14%.

Del sector de fragancias y sabores ya he hablado en anteriores ocaciones, pero no dejo de maravillarme por la enorme ventaja competitiva que tiene. Simplificando, podemos decir que es un sector que tiene un laboratorio y vende un frasco de esencia. Por tanto, no requiere de grandes inversiones ni de maximizar capacidad de utilización, sino de tener un excelente centro de I+D. Es por ello, que cuanto mayor eres, mayores recursos puedes dedicar a este centro. Cuantos más recursos dediques, más sabores y fragancias podrás obtener. Y a mayores sabores y fragancias, más servicio ofrecerás a tu cliente, con lo que se traducirá en mayores ventas.

Otra característica del sector es que las grandes empresas de consumo (J&J, L’oreal,…) son como los porteros de la discoteca, que si no estás en la lista no puedes entrar. Estas empresas tienen una lista limitada a 4 o 5 proveedores, llamada “core list”, cuya traducción coloquial sería “lista de afortunados”. Robertet forma parte de algunas listas, aunque no en todas. Por esta razón, hoy día está trabajando para estar presente en el mayor número posible, cosa que esperamos alcance en breve después de la conferencia que tuvimos con su Director General.

Dentro del sector, Robertet tiene la característica de ser líder mundial de suministro de materia prima, aquí hablamos de flores, plantas, frutas, etc. cuyos clientes son sus competidores. Este segmento es tedioso ya que hay que comprobar dos aspectos fundamentales, por un lado el proceso, que sea el más adecuado para el tratamiento de la materia prima, y por otro los recursos, que puedan ser regulares y sostenibles (imagínense una planta que un año florece pero otro no). Todo ello en un marco de seguridad y con un tiempo escaso, ya que algunas veces se extrae aroma de una flor que tan solo florece una vez al año. El resultado es un conocimiento difícil de replicar, tanto en tiempo y como en dinero.

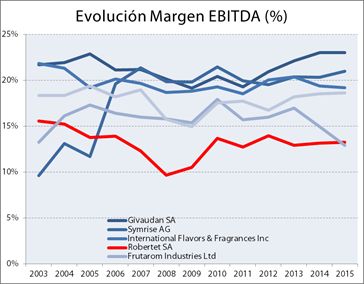

Antes de entrar en la valoración, vayamos a comparar Robertet con las empresas del sector.

En cuanto a las ventas, observamos que el crecimiento ha sido superior a la competencia. Aquí ser la empresa más pequeña ha ayudado, ya que ha ido entrando en las listas antes comentadas mientras que la competencia ya estaba presente en casi todas. Pero el tamaño también aporta desventajas, especialmente en costes, una empresa pequeña ha de repartir un gasto de personal similar al grande entre menos ventas, lo que se traduce en uno márgenes EBITDA inferiores.

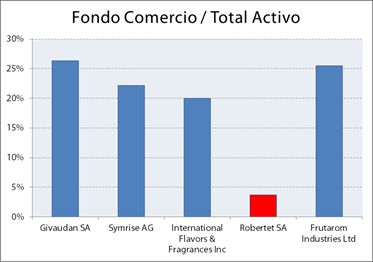

Si uno mira la estrategia llevada a cabo por las grandes empresas, se da cuenta que ha sido la de ir comprando pequeñas compañías para ir ganando tamaño. Como el precio pagado por ellas es mayor al valor en libros, la empresa debe contabiliza la diferencia como fondo de comercio. Pues bien, en el gráfico siguiente se observa que Robertet ha hecho pocas compras, con lo que la base de su crecimiento es principalmente orgánico.

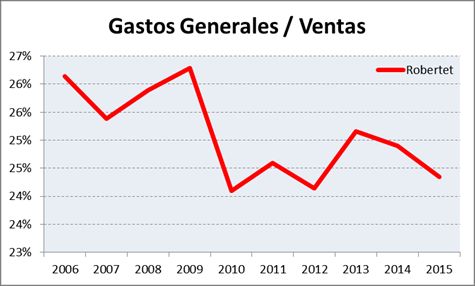

A estas alturas del camino, pensamos que Robertet está dando pasos agigantados para incrementar su margen de beneficio EBITDA. Prueba de ello es la evolución de los gastos generales (personal principalmente) sobre ventas, tal y como se ve en el gráfico siguiente. La razón subyacente es que las ventas pueden crecer sin necesidad de invertir más en personal.

Robertet es una de aquellas empresas que ningún analista sigue, quizá por aburrida, pero esto, a priori, nos gusta. En base a la estructura actual, pensamos que la empresa puede alcanzar unas ventas de unos 500 millones de euros. El margen del 14% podrá mejorar hacia niveles de 15-16% (pensemos que las grandes están en niveles de 25%) gracias al apalancamiento operativo. Todo ello da como resultado un beneficio neto cercano a 45 millones de euros. Si lo multiplicamos por un PER de 16x (el sector está en promedio de 20-24x) nos da 720 millones de valor. A esto hay que añadir el valor de las participadas, 18 millones de euros más. Total 738 millones, que comparado con la capitalización bursátil nos da un margen de seguridad actual del 20%. Para una empresa sin deuda, con fuertes potenciales de mejora, una rentabilidad de flujo de caja libre de más del 7% y la creación de unas claras ventajas competitivas pensamos que es más que suficiente.

Con todo esto creemos en la calidad de Robertet y pensamos que está ya empezando a formar parte del selecto grupo de empresas líderes del sector. Aunque como muy bien decía Antonio Machado “Caminante, son tus huellas el camino y nada más; caminante, no hay camino, se hace camino al andar”.

"Compañías que no cambian, pueden ser grandes inversiones". Warren Buffett.