14.785 transacciones en cinco días. Eso es lo que generó SpaceX entre los inversores españoles durante su primera semana de cotización en bolsa, según un análisis de comportamiento de trading elaborado por FlatexDegiro. La cifra no solo convierte a la compañía aeroespacial de...

Muchas de las decisiones que tomamos al invertir están condicionadas por factores que ni siquiera somos capaces de identificar. El exceso de confianza, la búsqueda de información que confirma nuestras creencias o el miedo a equivocarnos pueden afectar a nuestros resultados más...

Keir Starmer ha anunciado este lunes su dimisión como primer ministro de Reino Unido. Su salida abrirá el camino al séptimo primer ministro británico en menos de 10 años, desde que el referéndum del Brexit —salida de Reino Unido de la Unión Europea— desencadenara en 2016 una era...

La aseguradora española Mapfre —matriz de Mapfre Inversión y Mapfre AM— ha lanzado una nueva campaña para nuevos clientes relacionada con los seguros de salud en España. La firma ofrece un descuento de hasta el 45% para la póliza contratada, según ha anunciado este lunes en una...

Los inversores continúan invirtiendo cada vez más en fondos cotizados desde sus plataformas y brokers de ETFs. La industria global de ETFs ha superado por primera vez en su historia los 23 billones de dólares en activos bajo gestión. Según el informe mensual de ETFGI, los...

La semana pasada estuvo marcada por la reunión de la Reserva Federal y por las actualizaciones que llegaban desde el plano geopolítico, en un contexto en el que tuvimos pocas publicaciones macro.Empezando por Europa, las únicas referencias macro relevantes fueron, por un lado,...

Nuevo relevo de liderazgo. El fondo de inversión Azvalor Internacional ha recuperado el liderazgo de los productos más utilizados en el comparador de fondos de inversión de Finect en los últimos siete días. Este vehículo de inversión de Azvalor Asset Management ha quitado la...

Carlos González Ramos, director de Relación con Inversores de Cobas Asset Management, participó en una nueva edición de Tu Dinero Nunca Duerme para explicar el próximo cierre a nuevos inversores de Cobas Selección y Cobas Internacional.Durante la entrevista detalló cómo se...

En el gráfico de la semana de Capital Group, analizamos las tendencias en el pago de dividendos a nivel mundial.El «Dividend Watch» de Capital Group, que forma parte del «Capital Group Global Equity Study», muestra que los dividendos globales tuvieron un comienzo positivo en...

BlackRock ha anunciado recientemente el lanzamiento del fondo cotizado en Bolsa (ETF, por sus siglas en inglés) iShares World Thematic Rotation Active UCITS ETF (THRW). Se trata de un ETF de gestión activa que busca capturar de forma dinámica los temas que impulsan los mercados...

El número de hipotecas constituidas sobre viviendas sumó 40.010 en abril, su mayor cifra en un mes de abril desde 2010, según los datos publicados este lunes por el Instituto Nacional de Estadística (INE). Con este dato, la firma de hipotecas encadena ya 22 meses consecutivos de...

Lo que parecía otra semana más de tensión en Oriente Próximo terminó convirtiéndose en un giro inesperado con impacto directo en los mercados globales.💣 Tras días de incertidumbre, EE. UU. e Irán han confirmado un acuerdo de alto el fuego que se firmará el próximo 19 de junio...

Idas y vueltas en las negociaciones EEUU-Irán. El viernes hablábamos de acuerdo, ahora de avances:Esperábamos un acuerdo temporal de 60 días para reabrir Ormuz y extender el alto el fuego, incluyendo el Líbano. Ahora el estrecho de Ormuz está de nuevo cerrado por la continuidad...

Las bolsas arrancan la semana con una mezcla curiosa: índices en zona de máximos, petróleo más tranquilo y bancos centrales menos cómodos. Renta 4 Banco apunta a un arranque prudente: las bolsas europeas abren sin grandes movimientos (+0,18).En España, el Ibex 35 abre la sesión...

La convulsión geopolítica en Oriente Medio es el último de una serie de shocks con los que los hogares han tenido que lidiar en los últimos años. Los hogares europeos, que tienden a reaccionar más a la incertidumbre que sus homólogos estadounidenses, no solo han mantenido...

¿Cómo le afectan a un inversor indexado las salidas a bolsa de SpaceX, OpenAI y Anthropic?

¿La salida a bolsa de SpaceX cambia algo para el inversor indexado? ¿Y qué pasa cuando lleguen OpenAI y Anthropic? Con tanto ruido alrededor de estas IPOs, muchos inversores se preguntan si sus carteras indexadas se van a perder la fiesta o si, por el contrario, están bien...

📺Lo que nadie te cuenta sobre el dineroEl dinero es fundamental en nuestras vidas. Mucha gente piensa que tener más dinero es la única forma de mejorar su vida económica, pero eso no es así. Ni muchísimo menos.En este vídeo te contamos 10 lecciones sobre dinero que te serán muy...

Juan Ramón Lúcas conversa con José Manuel Marín Cebrián (El Robin Hood de las FInanzas), asesor financiero y divulgador, en una charla centrada en una pregunta tan simple como decisiva: qué relación real tenemos con el dinero y por qué tanta gente sigue gestionándolo sin...

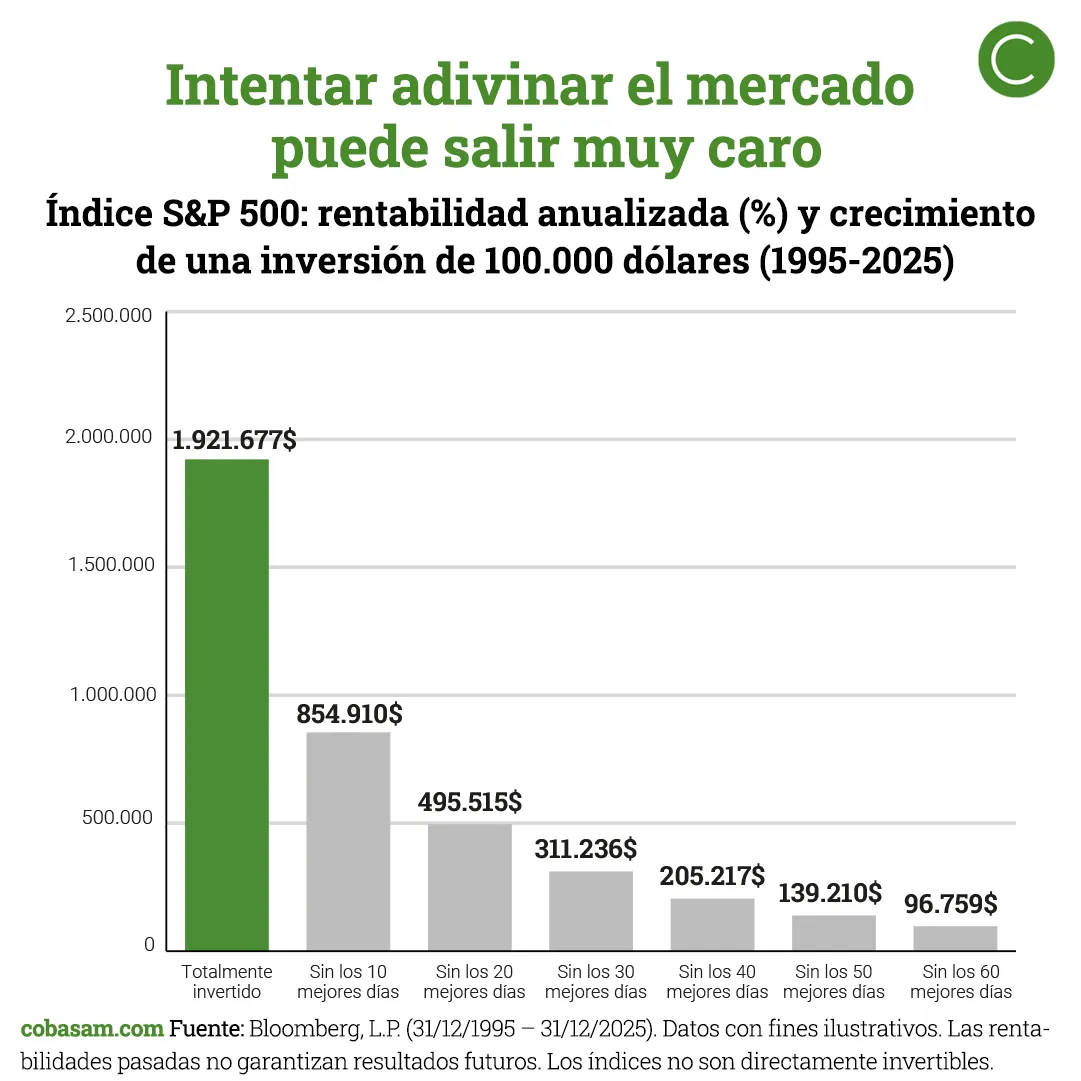

📊La diferencia entre invertir con disciplina… y tratar de adivinar el mercado puede ser enorme. Entre 1995 y 2025, una inversión de 100.000 dólares en el S&P 500 habría alcanzado casi 1,9 millones permaneciendo siempre invertida. Pero perderse solo los 10 mejores días del...

En este episodio de Cuestión de Pasta, José Manuel conversa con Yaiza Canosa, empresaria e inversora, sobre emprendimiento, dinero, liderazgo y crecimiento personal. Yaiza repasa sus inicios como emprendedora, la venta de su primera empresa y las lecciones que ha aprendido sobre...