En esta ocasión analizaré 10 productos de renta variable global en euros a cinco años, 9 fondos de inversión y 1 ETF.

Ante las peticiones que algunos de vosotros me habéis hecho llegar vía Twitter, he optado por dividir los fondos de renta variable global en dos grupos. Por un lado, en este análisis he incluido únicamente fondos de inversión que cubren la exposición a divisas diferentes al euro. Por tanto, su evolución es debida exclusivamente a las variaciones en los precios de las acciones en las que invierte cada fondo, mientras que la evolución de las divisas frente al euro no tiene efecto.

Por otro lado, en los próximos días realizaré otro análisis de fondos de renta variable global pero que no cubren la exposición a divisas diferentes al euro. En este último caso, su evolución depende tanto de los cambios en los subyacentes en los que invierte cada fondo, como de la evolución de las divisas diferentes al euro frente a la moneda común.

Los productos de renta variable global son, en mi opinión, una categoría imprescindible en las carteras, sobre todo, para la parte más estratégica, puesto que permiten delegar en un equipo profesional la asignación geográfica y sectorial.

En este análisis he incluido un producto de gestión pasiva, concretamente un ETF sobre el MSCI World. Con ello, espero que el análisis nos ayude tanto a ver las fortalezas/debilidades de cada producto frente al resto, como a determinar si compensa o no la comisión de gestión que cobra cada fondo.

Análisis Cualitativo

Además, ninguno de los fondos analizados cuenta con comisión de éxito y el coste más habitual entre ellos es de aproximadamente un 1,8% al año.

Finalmente, la exposición directa a países emergentes (China, India, Taiwan, Corea o Polonia entre otros) oscila entre el 0% del Morgan Stanley Global Brands hasta el 25% en el fondo de Invesco. Sin embargo, conviene tener presente que el fondo de Morgan Stanley está muy centrado en compañías de consumo (52,5%) americanas y europeas que obtienen buena parte de sus ingresos en países en vías de desarrollo. Por tanto, también existe cierta exposición a este bloque de países, aunque en este caso, de manera indirecta.

Análisis Cuantitativo

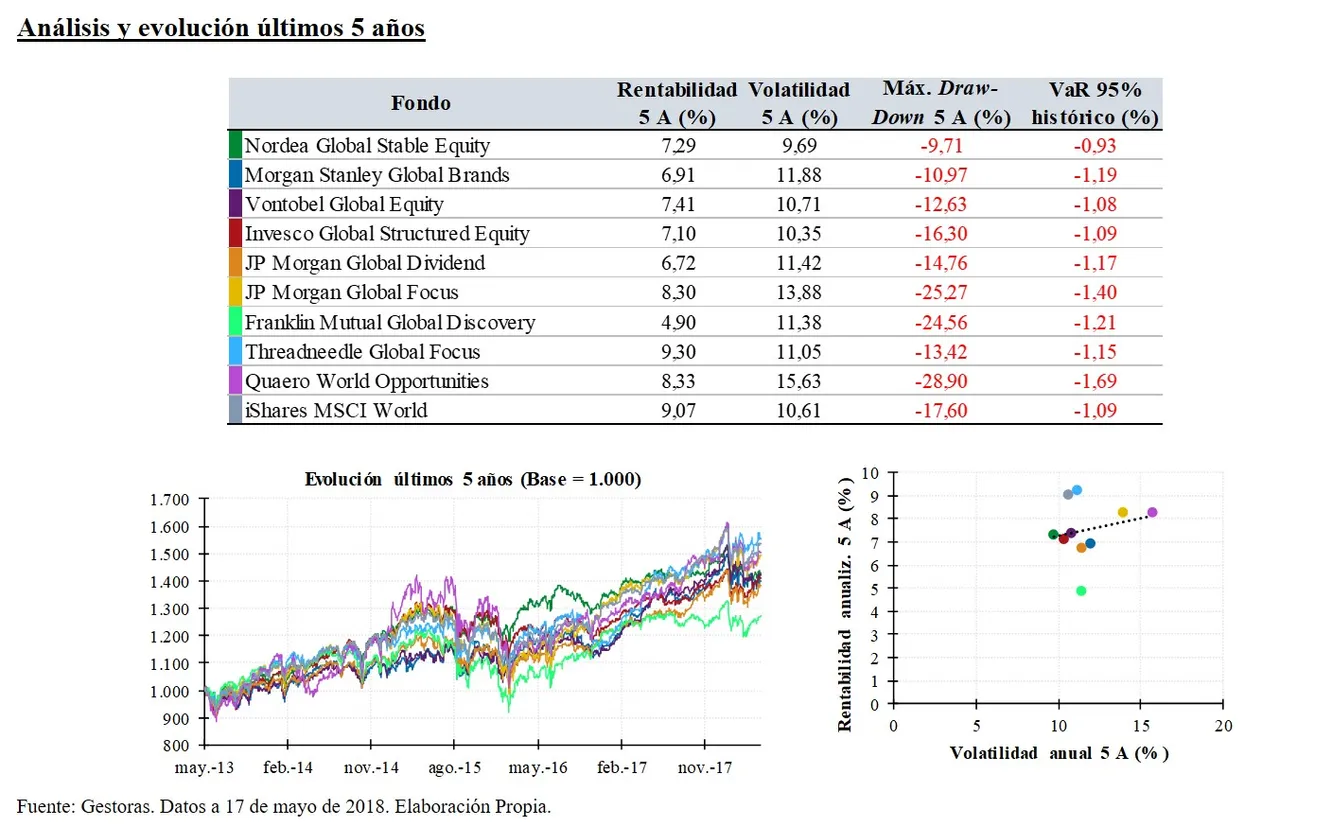

Por otro lado, el fondo de inversión menos volátil ha sido el de Nordea, con una volatilidad anual inferior al 10%, mientras que el fondo de Quaero ha sido el más volátil, con una desviación anual frente a la media superior al 15%. Asimismo, el único producto de gestión pasiva analizado ha sufrido una volatilidad inferior a la de la mayoría del resto de fondos de inversión.

En definitiva, el ETF ha sido el segundo producto más rentable y el tercer producto menos volátil.

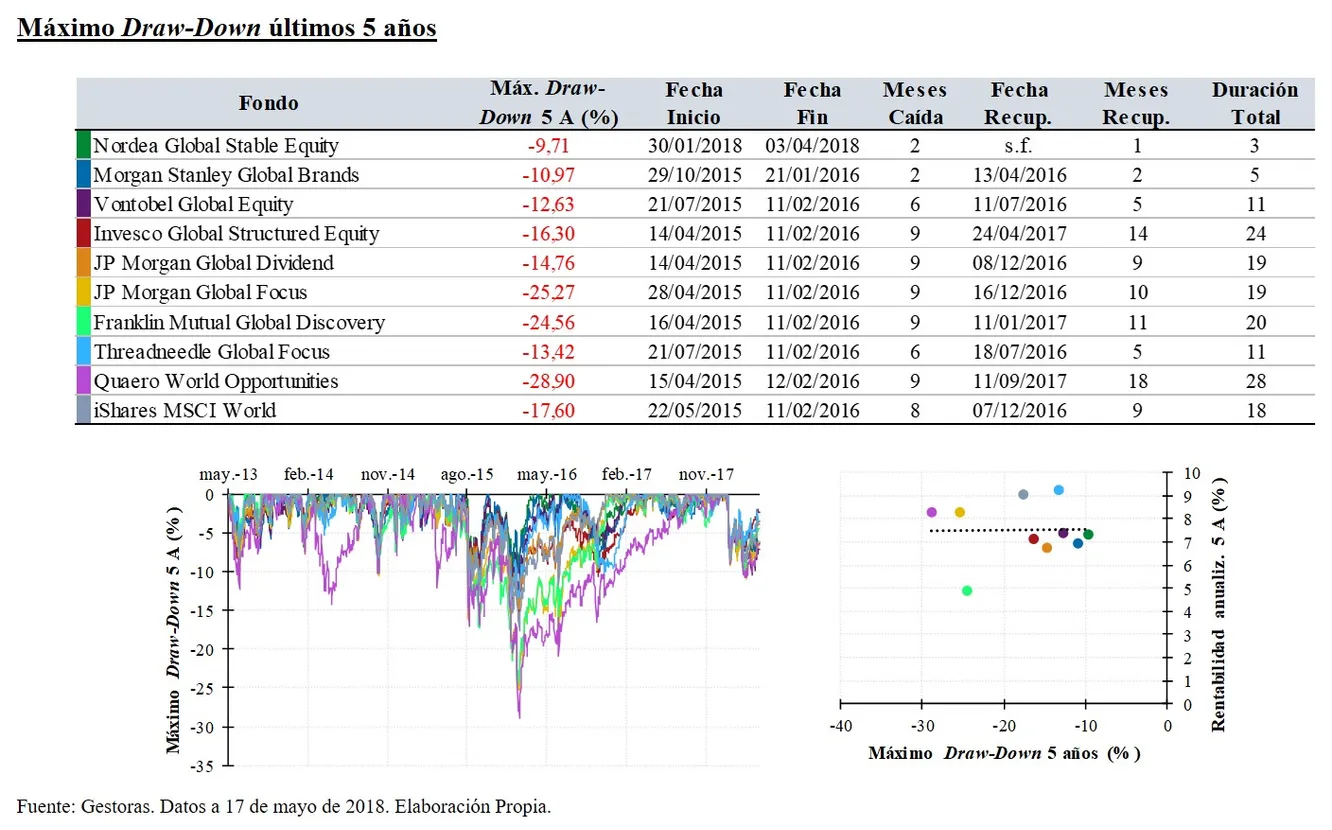

Por su parte, el fondo con mayor draw-down ha sido el de Quaero, con una caída cercana al 29% entre mayo de 2015 y febrero de 2016, que no recuperó hasta finales de 2016.

El ETF referenciado al MSCI World ha tenido un máximo draw-down similar a la media del resto de fondos de inversión, y claramente por debajo del sufrido por JPM Global Focus, Franklin Mutual Global Discovery y el propio Quaero.

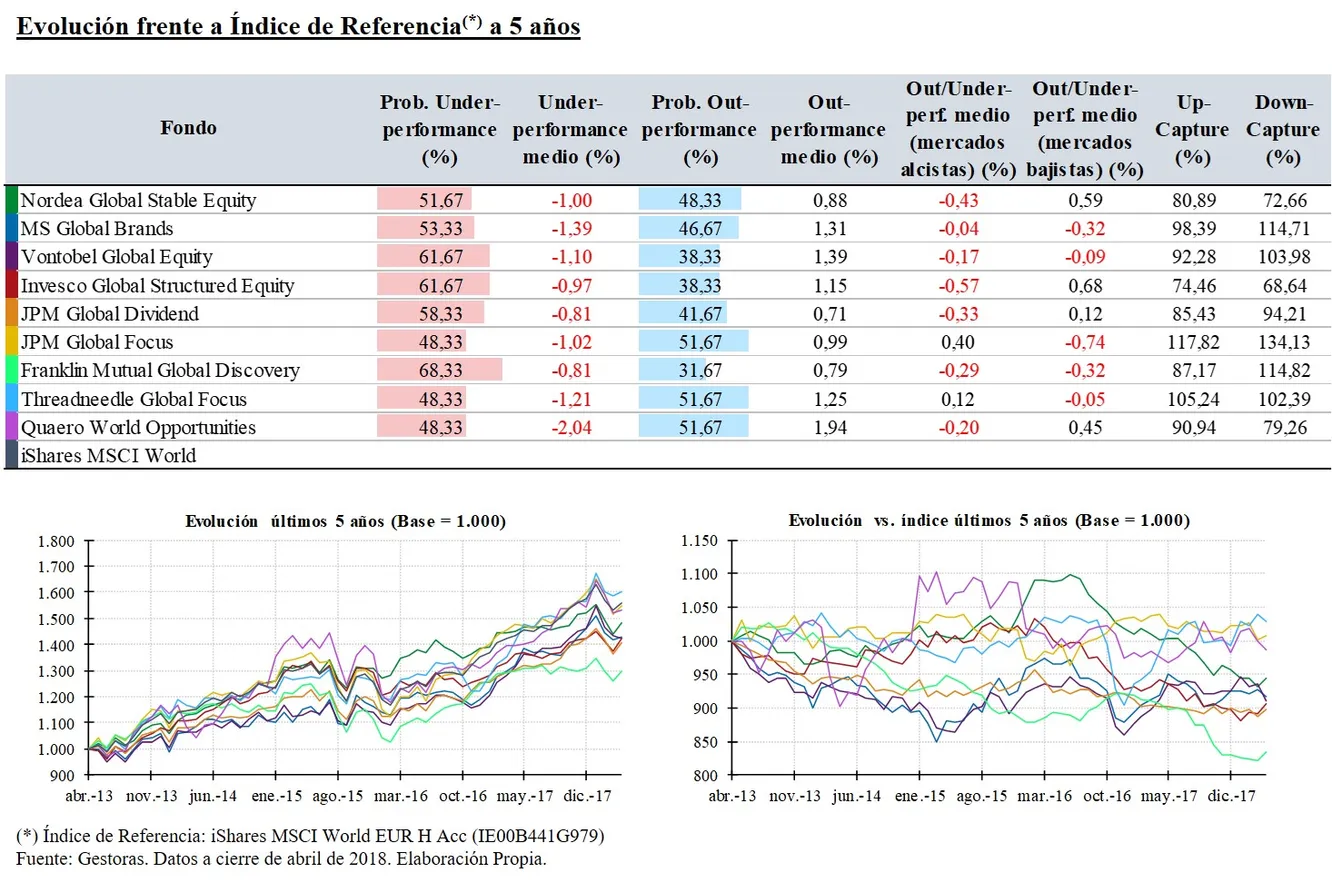

En los mercados alcistas (meses en los que el índice tiene rentabilidad positiva), sólo estos dos fondos tienen un mejor comportamiento que el ETF de iShares. Además, estos dos fondos son también los que mayor porcentaje capturan tanto de las subidas como de las bajadas del índice.

Por su parte, en los mercados bajistas (meses en los que el índice tiene rentabilidad negativa), la tendencia cambia, y son los fondos de Nordea, Invesco, Quaero y el JPM Global Dividend los que experimentan un comportamiento mejor que el ETF sobre el MSCI World.

Por el contrario, los fondos de Nordea e Invesco (ambos con Beta = 0,8) son más conservadores que el ETF de iShares y, además, son los dos fondos que mayor exceso de rentabilidad positiva obtienen en meses en los que el índice cae.

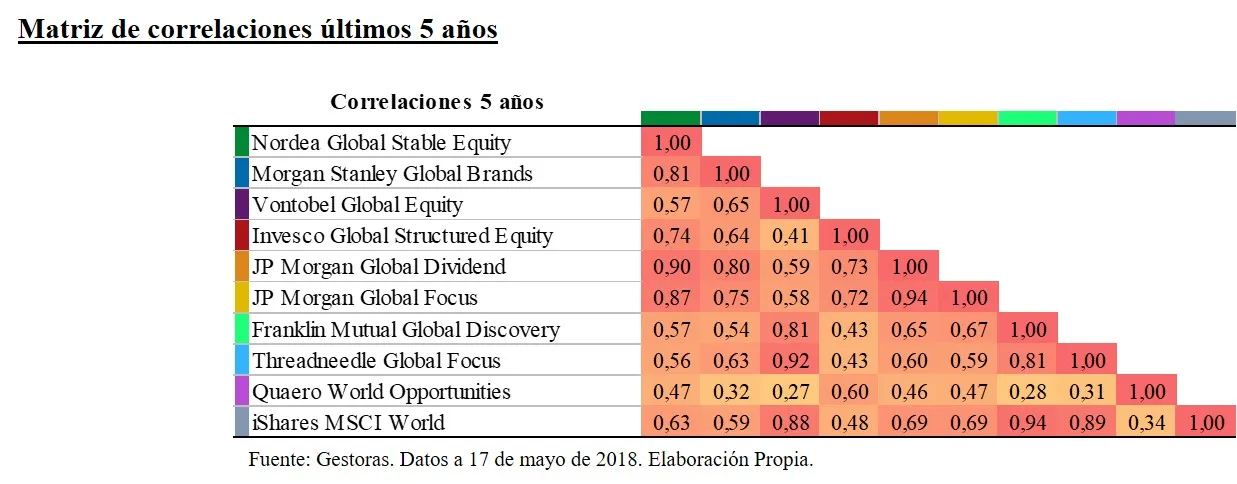

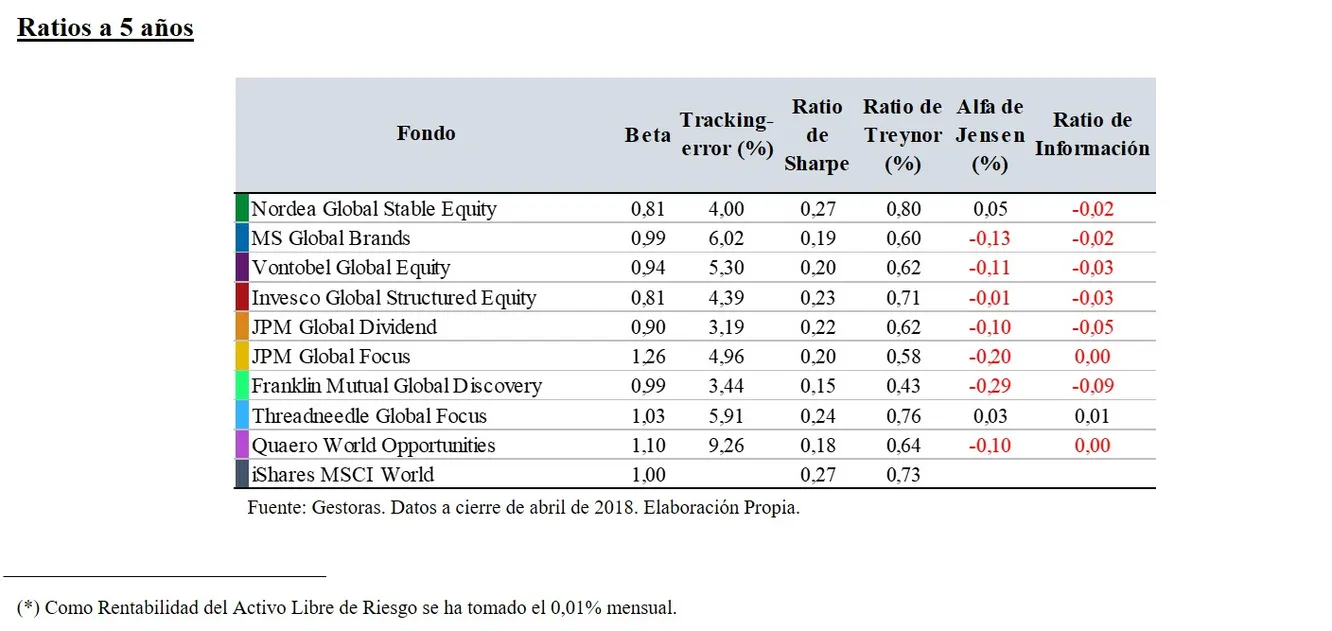

El tracking-error sirve para determinar cuánto se parece un fondo al índice de referencia, de tal modo, que cuanto mayor sea el tracking-error menos se parecerá un fondo a su índice y, por tanto, más activa será su gestión. Según esto, los fondos menos parecidos al ETF de iShares son el de Quaero, (al tratarse de una pequeña boutique seguramente tenga más libertad a la hora de invertir), y el Morgan Stanley Global Brands (altamente concentrado en el sector de consumo). Sin embargo, esta medida no indica que un fondo sea mejor o peor que el índice de referencia.

El alfa de Jensen mide la parte de la rentabilidad que se produce independientemente del comportamiento del índice de referencia. En este análisis sólo los fondos de Nordea y Threadneedle consigue rentabilidad que no venga explicada por el comportamiento del iShares MSCI World.

Finalmente, la Ratio de Información indica el exceso de rentabilidad obtenido frente al índice de referencia por unidad de riesgo (medido por el tracking-error). Por tanto, de los fondos analizados sólo el Threadneedle Global Focus consigue batir al ETF de iShares en términos de rentabilidad-riesgo.

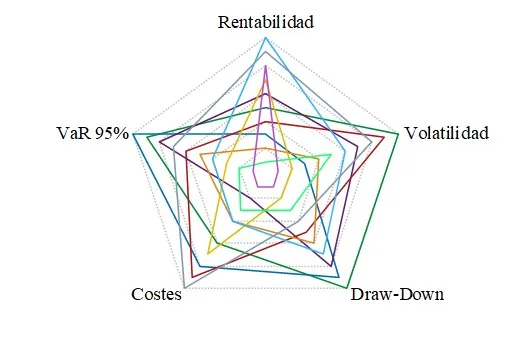

Como conclusión, y ante la disyuntiva inicial de si merece la pena o no pagar una comisión propia de gestión activa frente a otros productos de gestión pasiva como puede ser un ETF, pienso que la respuesta depende en gran medida del ciclo económico. Así, en un ciclo eminentemente alcista como el de los últimos cinco años, son pocos los fondos que han conseguido superar al ETF de iShares. De hecho, atendiendo a la Ratio de Información, sólo ha sido superado por el fondo de Threadneedle. Además, el ETF ha sido el segundo producto en rentabilidad y el tercer producto menos volátil (tal y como se ha demostrado con el diagrama radial).

Sin embargo, para mercados bajistas o periodos de corrección es probable que fondos con menor beta tengan un comportamiento mejor que el índice, como hemos visto que ocurre con los fondos de Nordea e Invesco.

¿Qué pensáis vosotros? Espero que este análisis nos ayude a todos a tomar mejores decisiones de inversión. Nos leemos en los comentarios.

Saludos.